那些上了新三板的企业,都“活”得怎么样?

近年来,国内TO B领域热度居高不下,大有崛起之势。虽然尚不能和美国的企业级领域发展相比,但仍可算是迎来了跨越式发展。

TO B服务的蓬勃发展,资本功不可没。尤其在国家政策推动下,新三板为牛油们提供了新的融资渠道,引入战略投资者。这不仅能为企业带来资金,还能规范公司治理,对中小企业做大做强奠定资本与治理的基础。

TO B发展迅速,新三板承接使命

牛透社对崔牛会内上千家TO B企业进行了统计,经过多维度数据分析盘点了其中22家颇具代表性的新三板牛企,具体信息见表1(编号随机,不代表任何排序)。

表1 22家公司基本信息

我们把这22家公司提供服务的方式分为4类(含提供多种类型服务),具体分布见图1。

表1 22家公司基本信息

我们把这22家公司提供服务的方式分为4类(含提供多种类型服务),具体分布见图1。

图1 不同服务方式分布情况

图1中很明显,四种类型的企业基本平均分布。由此,我们也能看到如今的国内企业级领域百花齐放,各平台和垂直细分领域均有较好的表现。

图2是不同股权转让方式的企业占比情况。

图1 不同服务方式分布情况

图1中很明显,四种类型的企业基本平均分布。由此,我们也能看到如今的国内企业级领域百花齐放,各平台和垂直细分领域均有较好的表现。

图2是不同股权转让方式的企业占比情况。

图2 不同转让方式分布情况

显然,这些企业的股权转让方式以协议转让居多,他们从协议转让到做市转让的需求并不明显。从整体的新三板内企业股权转让方式来看,甚至有公司从做市转让变回协议转让。牛透社认为,其原因主要有二:

1、做市转让真正产生的交易少

做市的功能是发现价格和维持价格,是价值发现的工具。因而,有几家如高仕达,道一信息和北森云计算等,已经由协议转向做市。

但实际上,新三板做市交易对投资人的要求太多,门槛太高,所以交易不活跃。

很多企业原来早期选择了做市,后来发现泡沫太明显,基本靠做市商来回腾挪以拉高股价,真正产生的交易非常少。加之价格波动太大,表面上看起来还并不那么好,于是大家渐渐地就对做市转让失去了兴趣。

2、做市转让交易规模受限

虽说做市转让可以让更多人发现价值,但做市转让本身并不是给新三板挂牌企业提供的筹资之地。

挂牌企业在进行做市转让时,提供给做市商的股票规模很有限,希望通过不断买进卖出,维持交易的活跃度。

而实际上,在涉及到真正的大宗交易时,比如投资、并购等,挂牌企业却可以通过直接联系股东协议转让,其进行的交易规模更大。

总的来说:协议转让其实就是你情我愿的事情,只要一方愿意卖,一方愿意买,合规即可。这不像做市转让,需要公开和受约束。既然不活跃,又是没有实际用处,还不如转回协议转让的方式。

当然,真正好的企业无论做市还是协议转让其实都无关紧要,因为新三板对于他们而言只是一个融资平台。而本身实力不足的企业全靠券商托市,其实也撑不了多久,最终还是需要回归理性。

整体来看,目前做市转让在市值和增发榜单中均处劣势。在手握真金白银的投资机构眼中,似乎更倾向于协议转让。

这也解释了,我们所统计的这22家新三板企业的股权转让方式为何以协议转让居多。

图3是公司总部所在地城市分布情况。

图2 不同转让方式分布情况

显然,这些企业的股权转让方式以协议转让居多,他们从协议转让到做市转让的需求并不明显。从整体的新三板内企业股权转让方式来看,甚至有公司从做市转让变回协议转让。牛透社认为,其原因主要有二:

1、做市转让真正产生的交易少

做市的功能是发现价格和维持价格,是价值发现的工具。因而,有几家如高仕达,道一信息和北森云计算等,已经由协议转向做市。

但实际上,新三板做市交易对投资人的要求太多,门槛太高,所以交易不活跃。

很多企业原来早期选择了做市,后来发现泡沫太明显,基本靠做市商来回腾挪以拉高股价,真正产生的交易非常少。加之价格波动太大,表面上看起来还并不那么好,于是大家渐渐地就对做市转让失去了兴趣。

2、做市转让交易规模受限

虽说做市转让可以让更多人发现价值,但做市转让本身并不是给新三板挂牌企业提供的筹资之地。

挂牌企业在进行做市转让时,提供给做市商的股票规模很有限,希望通过不断买进卖出,维持交易的活跃度。

而实际上,在涉及到真正的大宗交易时,比如投资、并购等,挂牌企业却可以通过直接联系股东协议转让,其进行的交易规模更大。

总的来说:协议转让其实就是你情我愿的事情,只要一方愿意卖,一方愿意买,合规即可。这不像做市转让,需要公开和受约束。既然不活跃,又是没有实际用处,还不如转回协议转让的方式。

当然,真正好的企业无论做市还是协议转让其实都无关紧要,因为新三板对于他们而言只是一个融资平台。而本身实力不足的企业全靠券商托市,其实也撑不了多久,最终还是需要回归理性。

整体来看,目前做市转让在市值和增发榜单中均处劣势。在手握真金白银的投资机构眼中,似乎更倾向于协议转让。

这也解释了,我们所统计的这22家新三板企业的股权转让方式为何以协议转让居多。

图3是公司总部所在地城市分布情况。

图3 公司总部所在城市分布情况

由图3可知,这22家新三板公司主要分布在北京、广东和上海。第一家上市的同望科技,位于珠海,其参股公司久其软件于2009年8月1日在深交所上市。这与我们所预计的,在新三板上市的北上广深等城市企业较多的情况基本一致,预计未来会更多出现在这些城市。

创始人的牛油代表中,大部分是70后。这22位创始人中有两位女性,男女比例为1:10,略高于崔牛会总群的比例(在崔牛会的上千名牛油中,截止2016年7月1日,女性与男性牛油之比为1:11.78)。

图3 公司总部所在城市分布情况

由图3可知,这22家新三板公司主要分布在北京、广东和上海。第一家上市的同望科技,位于珠海,其参股公司久其软件于2009年8月1日在深交所上市。这与我们所预计的,在新三板上市的北上广深等城市企业较多的情况基本一致,预计未来会更多出现在这些城市。

创始人的牛油代表中,大部分是70后。这22位创始人中有两位女性,男女比例为1:10,略高于崔牛会总群的比例(在崔牛会的上千名牛油中,截止2016年7月1日,女性与男性牛油之比为1:11.78)。

图4 牛油创始人性别分布

这22家新三板企业中,成立于2001年的最多,共有5家,其次是2002年和2009年,各有3家。

企业级市场本身是典型的慢热型市场,长期的坚持和深耕行业才可能获得成功,这也是为什么这22家新三板企业,基本都已经成立超过4年,此前甚至有过更早的原始积累。

并且,新三板对股东和其管理规范性都有着诸多要求,这些成功获批新三板上市的企业显然有着更胜“年轻”企业的规范性。

从表1中,可以看到,有10家公司2015年下半年上市,5家2016年上半年上市。这与近年来不断推出的国家政策扶持密不可分。具体时间分布见图5。

图4 牛油创始人性别分布

这22家新三板企业中,成立于2001年的最多,共有5家,其次是2002年和2009年,各有3家。

企业级市场本身是典型的慢热型市场,长期的坚持和深耕行业才可能获得成功,这也是为什么这22家新三板企业,基本都已经成立超过4年,此前甚至有过更早的原始积累。

并且,新三板对股东和其管理规范性都有着诸多要求,这些成功获批新三板上市的企业显然有着更胜“年轻”企业的规范性。

从表1中,可以看到,有10家公司2015年下半年上市,5家2016年上半年上市。这与近年来不断推出的国家政策扶持密不可分。具体时间分布见图5。

图5-1 公司成立时间分布

图5-1 公司成立时间分布

图5-2 公司上市时间分布

值得一提的是,同望科技在2014年1月新三板扩大试点后,立即上市。做综合服务的两家公司——道一信息与埃林哲紧跟其后,这两家公司分别提供移动互联网转型相关服务和Oracle为基础的服务。另一家基于微软服务的高士达,也于2015年上半年上市。

成立到上市速度最快的是客如云,其它三家年轻的公司分别是够快云库、快拍物联和品茗股份。

基本经济指标分析

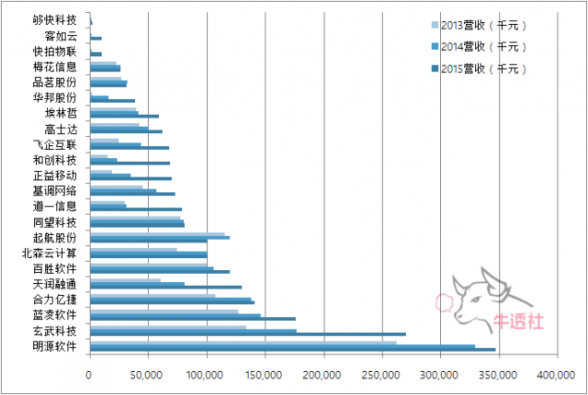

22家公司在2013年—2015年的营业收入和利润分别见图6和图7。

图5-2 公司上市时间分布

值得一提的是,同望科技在2014年1月新三板扩大试点后,立即上市。做综合服务的两家公司——道一信息与埃林哲紧跟其后,这两家公司分别提供移动互联网转型相关服务和Oracle为基础的服务。另一家基于微软服务的高士达,也于2015年上半年上市。

成立到上市速度最快的是客如云,其它三家年轻的公司分别是够快云库、快拍物联和品茗股份。

基本经济指标分析

22家公司在2013年—2015年的营业收入和利润分别见图6和图7。

图6 2013—2015年营业收入(单位:千元)

图6 2013—2015年营业收入(单位:千元)

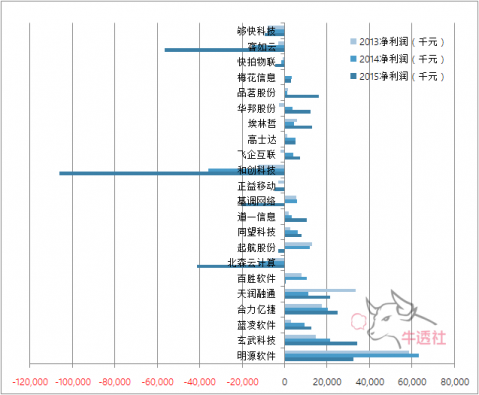

图7 2013—2015年净利润(单位:千元)

2013年—2015年,各公司年龄(2016减去成立年份)与营业收入、利润之间相关系数基本没有超过0.5,不具显著相关。公司年龄最大的高仕达与同望科技,营业收入与利润并不是最大的。

以云或SaaS为起点提供服务的公司,三年内只有天润融通,合力亿捷赢利,华邦股份、梅花信息转赢,基调网络与起航股份均在2015年上市后转亏,基调在年报中说明亏损的主要原因是公司对新产品研发和营销体系的持续投入,而2016年继续在金融、保险、证券、汽车制造等领域持续投入,加大市场开拓力度。起航股份则由于营收下降、市场扩张与股权激励等原因出现利润下降,期待两家2016年有更好的表现。

亏损逐年增加并能够成功上市的有够快科技、客如云、快拍物联、和创科技、北森云计算,可见其资源整合能力与融资能力极其强大,资本市场对这些企业的未来也高度认可。营业收入前两位的明源软件与玄武科技,玄武保持增长,明源的利润下滑,这与其加大了依托移动互联网的创新业务投入的战略布局有关。

主要依靠传统软件提供服务的,基本都是赚钱的,赢利的SaaS公司也都是2010年前成立的,年龄超过6岁(成立于2011年的品茗股份提供传统软件服务,公司成立之前有积累)。

这说明国外的SaaS模型在国内或许需要修正。当然,这也说明,转型云和SaaS服务依靠创始人和投资人有更大的勇气。

从数据上看,女性创始人的公司都是赢利的(这个结论只可当笑谈,毕竟该样本企业内女性创始人仅两位,不具备统计分析价值),尽管蓝凌软件与埃林哲的利润增长方式不同,前者销售收入更多,但两家都是赚钱的公司。

1、哪些领域是金矿?

分类统计各种服务方式的赢利数,见图8。

图7 2013—2015年净利润(单位:千元)

2013年—2015年,各公司年龄(2016减去成立年份)与营业收入、利润之间相关系数基本没有超过0.5,不具显著相关。公司年龄最大的高仕达与同望科技,营业收入与利润并不是最大的。

以云或SaaS为起点提供服务的公司,三年内只有天润融通,合力亿捷赢利,华邦股份、梅花信息转赢,基调网络与起航股份均在2015年上市后转亏,基调在年报中说明亏损的主要原因是公司对新产品研发和营销体系的持续投入,而2016年继续在金融、保险、证券、汽车制造等领域持续投入,加大市场开拓力度。起航股份则由于营收下降、市场扩张与股权激励等原因出现利润下降,期待两家2016年有更好的表现。

亏损逐年增加并能够成功上市的有够快科技、客如云、快拍物联、和创科技、北森云计算,可见其资源整合能力与融资能力极其强大,资本市场对这些企业的未来也高度认可。营业收入前两位的明源软件与玄武科技,玄武保持增长,明源的利润下滑,这与其加大了依托移动互联网的创新业务投入的战略布局有关。

主要依靠传统软件提供服务的,基本都是赚钱的,赢利的SaaS公司也都是2010年前成立的,年龄超过6岁(成立于2011年的品茗股份提供传统软件服务,公司成立之前有积累)。

这说明国外的SaaS模型在国内或许需要修正。当然,这也说明,转型云和SaaS服务依靠创始人和投资人有更大的勇气。

从数据上看,女性创始人的公司都是赢利的(这个结论只可当笑谈,毕竟该样本企业内女性创始人仅两位,不具备统计分析价值),尽管蓝凌软件与埃林哲的利润增长方式不同,前者销售收入更多,但两家都是赚钱的公司。

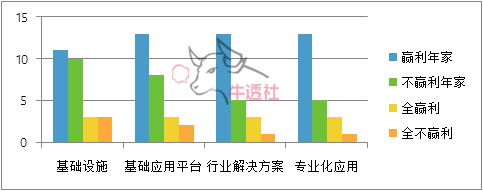

1、哪些领域是金矿?

分类统计各种服务方式的赢利数,见图8。

图8 不同服务方式盈利情况

从图8可以看出,进入新三板的公司中,三年全部都赢利的总数大于都不赢利的总数,其中基础设施领域旗鼓相当。从每年是否赢利的企业数来看,还是赢利企业远多于不赢利的企业。

基础应用平台与基础设施类别中,赢利与不赢利的差距相对更少。这在一定程度上印证了做平台不如做业务的一些观点。但别忘记投资者的智慧,在于“等待”和“赌”,或者说市场选择还是理性的。

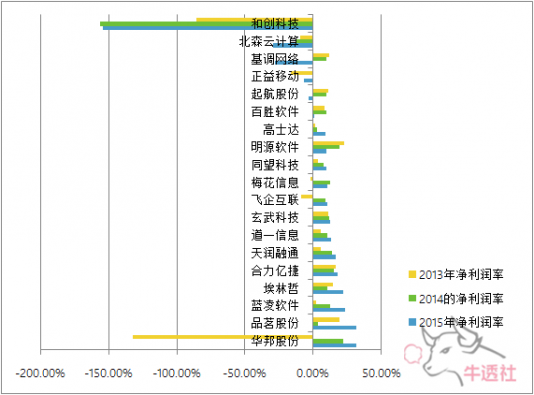

1、赚钱的效率如何?

图9是各公司连续三年的利润率,为了看得更清楚,三家最年轻的公司单列在其后。

图8 不同服务方式盈利情况

从图8可以看出,进入新三板的公司中,三年全部都赢利的总数大于都不赢利的总数,其中基础设施领域旗鼓相当。从每年是否赢利的企业数来看,还是赢利企业远多于不赢利的企业。

基础应用平台与基础设施类别中,赢利与不赢利的差距相对更少。这在一定程度上印证了做平台不如做业务的一些观点。但别忘记投资者的智慧,在于“等待”和“赌”,或者说市场选择还是理性的。

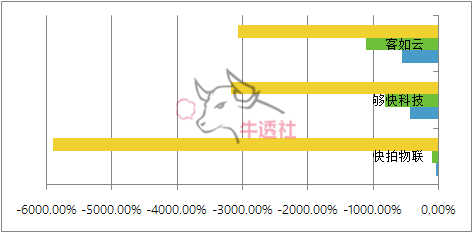

1、赚钱的效率如何?

图9是各公司连续三年的利润率,为了看得更清楚,三家最年轻的公司单列在其后。

图9-1 净利润率

图9-1 净利润率

图9-2 净利润率

从图9可以看出,三家年轻的公司利润率都在迅速提升。和创科技由于不断融资和股份制改造,尽管销售收入成倍增长,还是有底气维持负的利润率。

2009年成立的华邦股份,经过2014年开始翻盘,并在2015年成为利润率最高的企业。飞企互联同样有有翻转行为,但总量和增加的幅度较小。

销售收入与利润最大的明源软件,利润率逐年下降。埃林哲和蓝凌软件效率方面表现不俗。品茗股份新三版顺势而为,上市后利润率大幅度提升。

哪些公司有“亲戚关系”?

图9-2 净利润率

从图9可以看出,三家年轻的公司利润率都在迅速提升。和创科技由于不断融资和股份制改造,尽管销售收入成倍增长,还是有底气维持负的利润率。

2009年成立的华邦股份,经过2014年开始翻盘,并在2015年成为利润率最高的企业。飞企互联同样有有翻转行为,但总量和增加的幅度较小。

销售收入与利润最大的明源软件,利润率逐年下降。埃林哲和蓝凌软件效率方面表现不俗。品茗股份新三版顺势而为,上市后利润率大幅度提升。

哪些公司有“亲戚关系”?

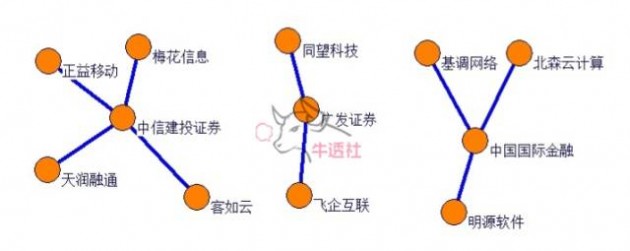

图10 共券商关系

图10显示的是被同一券商服务的公司,这些公司间有着比较“亲密”的关系。各券商帮助上市的公司中,有赔有赚。券商的业绩还不错。如果是投资者呢?

在写报告过程中,我们看到北森云计算转做市后第一个交易日市值30亿的报告,又收到迁徙股份(839087)、OneAPM(838699)正式获批挂牌新三板的消息。群内中科柏诚等企业正在申请中,希望早日获批。

因为大部分公司处于初创阶段,其他公司也还年轻,数据分析作为描述与刻画公司成长与现状的一种方式,而不能作为评价公司的标准。

崔牛会是国内顶级B2B领域创始人社群,集媒体、研究、商机、论坛、人脉、融资、企业工作门户于一体的企业级服务平台。旗下拥有十余个分舵、1000+企业创始人、70+资本合伙人。其中,牛油企业提供的产品以SaaS和云服务为主。

崔牛会里融资新闻不断,红包飞舞,我们正在寻找不让人Boring的盘点思路和价值企业~

作者:牛透社首席分析师 李莉

数据来源:

http://data.eastmoney.com/

http://zdb.pedaily.cn/ipo/

http://www.hupogu.com/

注:蓝凌股份2013——2014年数据依据东方财富网的年报整理,其他数据来源于琥珀网。相关资料及观点参考东方财富网上的各公司年报。

图10 共券商关系

图10显示的是被同一券商服务的公司,这些公司间有着比较“亲密”的关系。各券商帮助上市的公司中,有赔有赚。券商的业绩还不错。如果是投资者呢?

在写报告过程中,我们看到北森云计算转做市后第一个交易日市值30亿的报告,又收到迁徙股份(839087)、OneAPM(838699)正式获批挂牌新三板的消息。群内中科柏诚等企业正在申请中,希望早日获批。

因为大部分公司处于初创阶段,其他公司也还年轻,数据分析作为描述与刻画公司成长与现状的一种方式,而不能作为评价公司的标准。

崔牛会是国内顶级B2B领域创始人社群,集媒体、研究、商机、论坛、人脉、融资、企业工作门户于一体的企业级服务平台。旗下拥有十余个分舵、1000+企业创始人、70+资本合伙人。其中,牛油企业提供的产品以SaaS和云服务为主。

崔牛会里融资新闻不断,红包飞舞,我们正在寻找不让人Boring的盘点思路和价值企业~

作者:牛透社首席分析师 李莉

数据来源:

http://data.eastmoney.com/

http://zdb.pedaily.cn/ipo/

http://www.hupogu.com/

注:蓝凌股份2013——2014年数据依据东方财富网的年报整理,其他数据来源于琥珀网。相关资料及观点参考东方财富网上的各公司年报。

表1 22家公司基本信息

我们把这22家公司提供服务的方式分为4类(含提供多种类型服务),具体分布见图1。

图1 不同服务方式分布情况

图1中很明显,四种类型的企业基本平均分布。由此,我们也能看到如今的国内企业级领域百花齐放,各平台和垂直细分领域均有较好的表现。

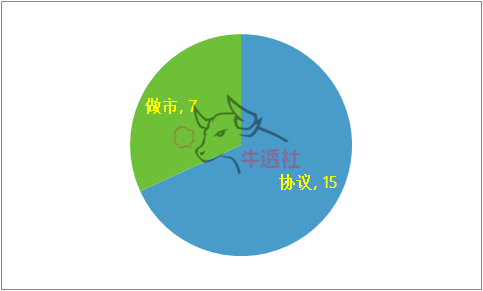

图2是不同股权转让方式的企业占比情况。

图2 不同转让方式分布情况

显然,这些企业的股权转让方式以协议转让居多,他们从协议转让到做市转让的需求并不明显。从整体的新三板内企业股权转让方式来看,甚至有公司从做市转让变回协议转让。牛透社认为,其原因主要有二:

1、做市转让真正产生的交易少

做市的功能是发现价格和维持价格,是价值发现的工具。因而,有几家如高仕达,道一信息和北森云计算等,已经由协议转向做市。

但实际上,新三板做市交易对投资人的要求太多,门槛太高,所以交易不活跃。

很多企业原来早期选择了做市,后来发现泡沫太明显,基本靠做市商来回腾挪以拉高股价,真正产生的交易非常少。加之价格波动太大,表面上看起来还并不那么好,于是大家渐渐地就对做市转让失去了兴趣。

2、做市转让交易规模受限

虽说做市转让可以让更多人发现价值,但做市转让本身并不是给新三板挂牌企业提供的筹资之地。

挂牌企业在进行做市转让时,提供给做市商的股票规模很有限,希望通过不断买进卖出,维持交易的活跃度。

而实际上,在涉及到真正的大宗交易时,比如投资、并购等,挂牌企业却可以通过直接联系股东协议转让,其进行的交易规模更大。

总的来说:协议转让其实就是你情我愿的事情,只要一方愿意卖,一方愿意买,合规即可。这不像做市转让,需要公开和受约束。既然不活跃,又是没有实际用处,还不如转回协议转让的方式。

当然,真正好的企业无论做市还是协议转让其实都无关紧要,因为新三板对于他们而言只是一个融资平台。而本身实力不足的企业全靠券商托市,其实也撑不了多久,最终还是需要回归理性。

整体来看,目前做市转让在市值和增发榜单中均处劣势。在手握真金白银的投资机构眼中,似乎更倾向于协议转让。

这也解释了,我们所统计的这22家新三板企业的股权转让方式为何以协议转让居多。

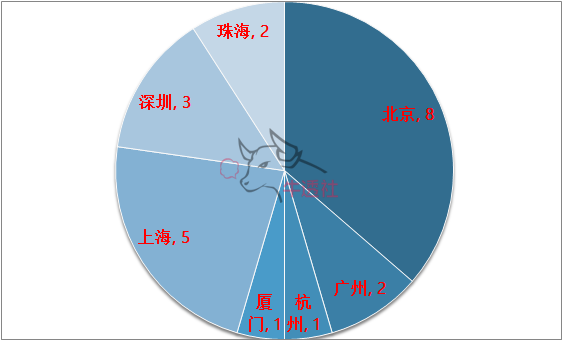

图3是公司总部所在地城市分布情况。

图3 公司总部所在城市分布情况

由图3可知,这22家新三板公司主要分布在北京、广东和上海。第一家上市的同望科技,位于珠海,其参股公司久其软件于2009年8月1日在深交所上市。这与我们所预计的,在新三板上市的北上广深等城市企业较多的情况基本一致,预计未来会更多出现在这些城市。

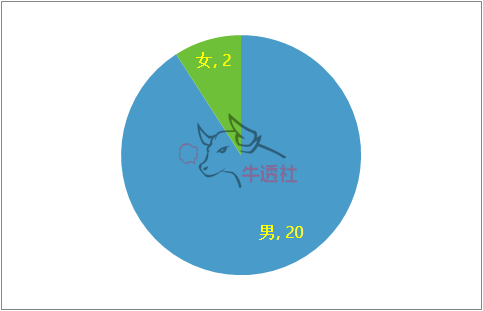

创始人的牛油代表中,大部分是70后。这22位创始人中有两位女性,男女比例为1:10,略高于崔牛会总群的比例(在崔牛会的上千名牛油中,截止2016年7月1日,女性与男性牛油之比为1:11.78)。

图4 牛油创始人性别分布

这22家新三板企业中,成立于2001年的最多,共有5家,其次是2002年和2009年,各有3家。

企业级市场本身是典型的慢热型市场,长期的坚持和深耕行业才可能获得成功,这也是为什么这22家新三板企业,基本都已经成立超过4年,此前甚至有过更早的原始积累。

并且,新三板对股东和其管理规范性都有着诸多要求,这些成功获批新三板上市的企业显然有着更胜“年轻”企业的规范性。

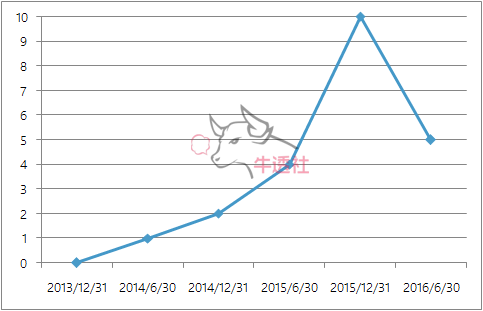

从表1中,可以看到,有10家公司2015年下半年上市,5家2016年上半年上市。这与近年来不断推出的国家政策扶持密不可分。具体时间分布见图5。

图5-1 公司成立时间分布

图5-2 公司上市时间分布

值得一提的是,同望科技在2014年1月新三板扩大试点后,立即上市。做综合服务的两家公司——道一信息与埃林哲紧跟其后,这两家公司分别提供移动互联网转型相关服务和Oracle为基础的服务。另一家基于微软服务的高士达,也于2015年上半年上市。

成立到上市速度最快的是客如云,其它三家年轻的公司分别是够快云库、快拍物联和品茗股份。

基本经济指标分析

22家公司在2013年—2015年的营业收入和利润分别见图6和图7。

图6 2013—2015年营业收入(单位:千元)

图7 2013—2015年净利润(单位:千元)

2013年—2015年,各公司年龄(2016减去成立年份)与营业收入、利润之间相关系数基本没有超过0.5,不具显著相关。公司年龄最大的高仕达与同望科技,营业收入与利润并不是最大的。

以云或SaaS为起点提供服务的公司,三年内只有天润融通,合力亿捷赢利,华邦股份、梅花信息转赢,基调网络与起航股份均在2015年上市后转亏,基调在年报中说明亏损的主要原因是公司对新产品研发和营销体系的持续投入,而2016年继续在金融、保险、证券、汽车制造等领域持续投入,加大市场开拓力度。起航股份则由于营收下降、市场扩张与股权激励等原因出现利润下降,期待两家2016年有更好的表现。

亏损逐年增加并能够成功上市的有够快科技、客如云、快拍物联、和创科技、北森云计算,可见其资源整合能力与融资能力极其强大,资本市场对这些企业的未来也高度认可。营业收入前两位的明源软件与玄武科技,玄武保持增长,明源的利润下滑,这与其加大了依托移动互联网的创新业务投入的战略布局有关。

主要依靠传统软件提供服务的,基本都是赚钱的,赢利的SaaS公司也都是2010年前成立的,年龄超过6岁(成立于2011年的品茗股份提供传统软件服务,公司成立之前有积累)。

这说明国外的SaaS模型在国内或许需要修正。当然,这也说明,转型云和SaaS服务依靠创始人和投资人有更大的勇气。

从数据上看,女性创始人的公司都是赢利的(这个结论只可当笑谈,毕竟该样本企业内女性创始人仅两位,不具备统计分析价值),尽管蓝凌软件与埃林哲的利润增长方式不同,前者销售收入更多,但两家都是赚钱的公司。

1、哪些领域是金矿?

分类统计各种服务方式的赢利数,见图8。

图8 不同服务方式盈利情况

从图8可以看出,进入新三板的公司中,三年全部都赢利的总数大于都不赢利的总数,其中基础设施领域旗鼓相当。从每年是否赢利的企业数来看,还是赢利企业远多于不赢利的企业。

基础应用平台与基础设施类别中,赢利与不赢利的差距相对更少。这在一定程度上印证了做平台不如做业务的一些观点。但别忘记投资者的智慧,在于“等待”和“赌”,或者说市场选择还是理性的。

1、赚钱的效率如何?

图9是各公司连续三年的利润率,为了看得更清楚,三家最年轻的公司单列在其后。

图9-1 净利润率

图9-2 净利润率

从图9可以看出,三家年轻的公司利润率都在迅速提升。和创科技由于不断融资和股份制改造,尽管销售收入成倍增长,还是有底气维持负的利润率。

2009年成立的华邦股份,经过2014年开始翻盘,并在2015年成为利润率最高的企业。飞企互联同样有有翻转行为,但总量和增加的幅度较小。

销售收入与利润最大的明源软件,利润率逐年下降。埃林哲和蓝凌软件效率方面表现不俗。品茗股份新三版顺势而为,上市后利润率大幅度提升。

哪些公司有“亲戚关系”?

图10 共券商关系

图10显示的是被同一券商服务的公司,这些公司间有着比较“亲密”的关系。各券商帮助上市的公司中,有赔有赚。券商的业绩还不错。如果是投资者呢?

在写报告过程中,我们看到北森云计算转做市后第一个交易日市值30亿的报告,又收到迁徙股份(839087)、OneAPM(838699)正式获批挂牌新三板的消息。群内中科柏诚等企业正在申请中,希望早日获批。

因为大部分公司处于初创阶段,其他公司也还年轻,数据分析作为描述与刻画公司成长与现状的一种方式,而不能作为评价公司的标准。

崔牛会是国内顶级B2B领域创始人社群,集媒体、研究、商机、论坛、人脉、融资、企业工作门户于一体的企业级服务平台。旗下拥有十余个分舵、1000+企业创始人、70+资本合伙人。其中,牛油企业提供的产品以SaaS和云服务为主。

崔牛会里融资新闻不断,红包飞舞,我们正在寻找不让人Boring的盘点思路和价值企业~

作者:牛透社首席分析师 李莉

数据来源:

http://data.eastmoney.com/

http://zdb.pedaily.cn/ipo/

http://www.hupogu.com/

注:蓝凌股份2013——2014年数据依据东方财富网的年报整理,其他数据来源于琥珀网。相关资料及观点参考东方财富网上的各公司年报。

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

![胡允恩[嘘]悄悄地来 ](https://imgs.knowsafe.com:8087/img/aideep/2021/7/18/8b41a41bc9d896cb0ba99c6a6ee335c7.jpg?w=250)

有料

有料

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

赞助链接

排名

热点

搜索指数

- 1 习近平会见美国国务卿布林肯 4980918

- 2 俄罗斯冻结美国最大银行在俄资产 4926037

- 3 抗癌东东胃癌晚期去世 4802290

- 4 神舟起大漠 逐梦叩苍穹 4762644

- 5 中国国航购买100架C919飞机 4697607

- 6 加油站作弊内幕:偷油又偷税 4512607

- 7 中美达成五点共识 4496835

- 8 美国去死宣传册疯传美高校 4347448

- 9 网约车被路政追赶致2死1伤不实 4258038

- 10 雷军回应穿绿色T恤衫 4148211