美光Q3财季净利润环比大增98%,已受到美国对华为限制的影响,后续变数增加!

近日,美光发布截止至2020年5月份的2020财年Q3财报(2020年3-5月)和Q4财季(2020年6-8月)业绩展望,受惠于美光策略性的将供应从智能手机侧重于转向服务于数据中心、企业等领域客户,驱动SSD营收创纪录,以及致力于提供高附加值NAND解决方案,美光Q3财季净利润环比大涨,并预估Q4财季营收仍将进一步环比增长。

不过,美国对华为提高限制,以及“疫情”对全球经济复苏,终端需求等影响仍在,而且美光表示已影响到其市场机会,后续不确定因素增加。

美光SSD营收创佳绩,Q3财季净利润环比大涨98%

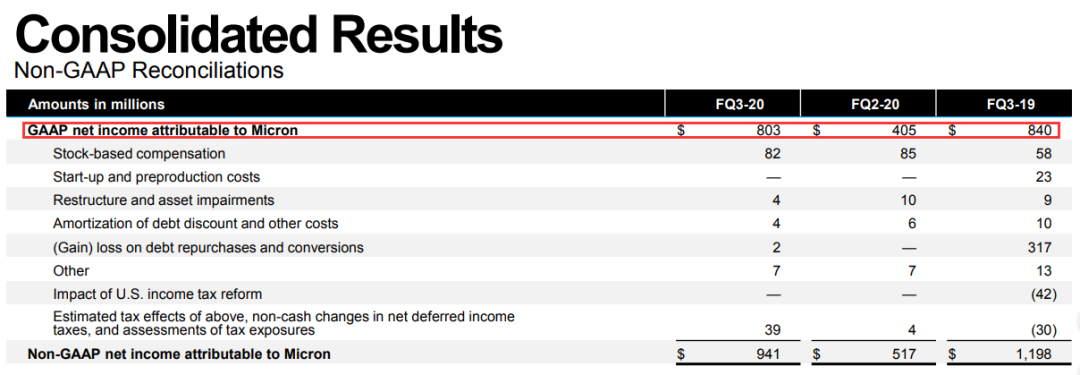

据美光财报显示,美光公布的是截至2020年5月28日的2020财年的Q3业绩,该季度营收54.4亿美元,同比增长13.6%,环比增长13.4%,GAAP净利润为8.03亿美元,同比下滑4.4%,环比大增98%,或摊薄后每股0.71美元;非GAAP净利润为9.41亿美元,同比下滑21.5%,环比大涨82%,或每股摊薄收益为0.82美元。

来源:美光财报

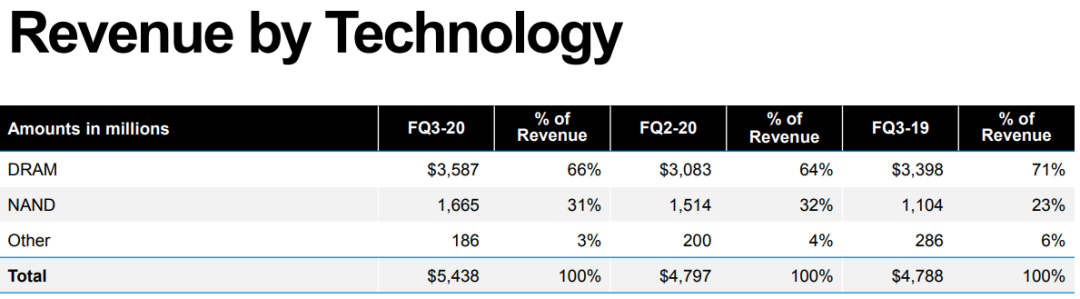

在该财季中,美光DRAM营收为35.87亿美元,占总营收的66%;DRAM营收环比增长16.3%,同比增长5.6%;Bit出货量环比增长约10%;ASP环比中个位数增长。NAND Flash营收为16.65亿美元,环比增长10%,同比增长50.8%,占总营收的31%,主要受惠于SSD收入再创记录,尤其是数据中心和云SSD营收环比双倍增长,客户端NVMe SSD也在增长,驱动NAND Bit出货量环比低个位数增长,ASP环比高个位数增长。

来源:美光财报

按照部门营收情况,美光计算机和网络业务营收22.18亿美元,环比增长13%,同比增长7%;移动业务营收15.25亿美元,环比增长21%,同比增长30%;存储业务整体营收10.14亿美元,环比增长17%,同比增长25%;嵌入式业务营收6.75亿美元,环比下滑3%,同比下滑4%。

来源:美光财报

美光Q3财季运营现金流20.2亿美元,较上一季度的20亿美元略高,较上一财年同期的27.1亿美元下滑25.5%;资本支出投资19.22亿美元,环比微幅下滑,2020财年全年资本支出预估约80亿美元,相较于上季度预估的70-80亿美元略高,前端设备资本支出将较2019财年下降40%以上,后端和建筑资本支出增长。

美光科技总裁兼首席执行官Sanjay Mehrotra表示:尽管全球经济大环境面临挑战,但美光在Q3财季的出色表现推动了强劲的连续收入和每股收益的增长。这主要受惠于美光业界先进的DRAM技术投入生产,以及该季度创纪录的SSD收入加持和提供了超过75%的NAND高价值解决方案。另外,美光投资与产品组合也使得处于非常有利的位置,满足终端市场需求的长期增长。

疫情带来的不确定因素仍在,美国对华为加强限制,影响到美光近期市场机会

对于美光而言,在Q3财季期间,由于部分国家和地区的“防疫”措施影响,使得美光马来西亚麻坡和槟城的后端组装和测试受到影响。不过,美光通过调整其他工厂的生产迅速抵消了这一影响,大部分工厂和组装工厂整季均处于满负荷生产状态,新加坡和台湾地区的组装和测试工厂实现了创新高的生产记录。

另外,在Q3财季,美光犹他州Lehi工厂仍然存在利用率不足的问题,并影响约1.55亿美元,预计Q4财季利用率不足带来的影响将降至1.35亿美元,预计到2021财年,利用不足的情况将持续下降。

与此同时,“疫情”让市场终端需求发生了很大的变化。美光表示,COVID-19全球大流行已影响到DRAM和NAND的周期性复苏,同时也察觉到市场需求的变化,比如电子商务、游戏、视频等需求带动额外的数据中心存储需求,远程办公、在线教育等推动了企业笔记本电脑和Chromebook需求有所增加。不过,“疫情”也导致汽车、智能手机和个人电脑等终端销量低于COVID-19之前预测水平,而且近期全球经济和商务活动等需求也明显减弱了。

另外值得注意的是,2019年5月,美国将华为公司及其附属公司列入管制“实体名单”,一度使得美光在当时财季中减记了华为相关价值4000万美元的库存,即使在一个月内恢复了部分供货,也依然影响之后几个季度净利润大跌。2020年5月15日,美国再次升级对华为供应链的限制,市场已频频传出华为砍单包括存储芯片在内的供应链后续订单。

美光在财报中表示,近期也察觉到了美国对华为限制的影响,同时也影响到美光近期的市场机会。另外,美光认为,第二波COVID-19的风险对客户库存变化和全球经济复苏,以及国际贸易争端带来的短期影响,使得美光业务将继续面临更大的不确定性。

美光预测:Q4财季营收将环比增长10%,行业供应增长将会有所放缓

展望2020下半年,供应端,美光预计2020年DRAM行业的bit需求复合年增长率超过15%,NAND行业bit需求复合年增长率在30%左右。与“疫情”发生之前相比,美光认为2020下半年的行业供应增长可能会有所放缓,主要受一些供应商对设备交付延迟导致部分原厂制程节点转换较慢,增长迟缓。

需求端,美光预计数据中心市场前景依然保持稳健,游戏市场对DRAM和NVMe SSD需求更加强劲,智能型手机和终端消费市场将逐渐改善,加速产业链库存消耗。美光将密切观察供需变化,积极调整供应与需求平衡。

美光正在加速先进DRAM节点的过渡,目前1ynm和1znm技术节点产量已超过50%,正在积极的推动1α节点的进展。NAND Flash方面,将增加高价值NAND组合产品,近期已开始向客户出货128层第一代RG节点3D NAND,低成本优势的QLC bit也已占总体NAND生产的10%以上,将持续提高市场竞争地位和满足多样化的市场需求,驱动DRAM和NAND Flash业务的增长。

来源:美光财报

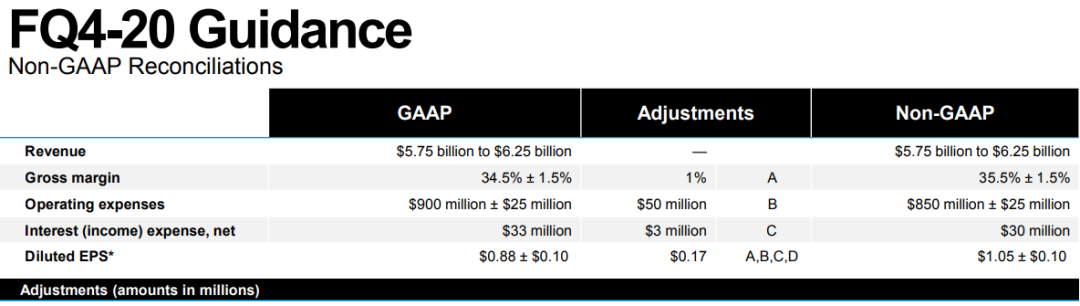

美光科技预计2020财年Q4财季(2020年6-8月)营收将达57.5亿美元至62.5亿美元,中间值60亿美元;毛利率将达35.5%,上下浮动1.5%;运营支出将达8.5亿美元,上下浮动2500万美元;每股摊薄收益将达1.05美元,上下浮动0.1美元。

受美光2020财年Q3财季净利润大涨,以及Q4财季展望环比增加,美光股价持续走高,截止至美国时间6月30日,美光在纳斯达克常规交易收盘报51.52美元。

最新推荐阅读:

中国闪存市场致力于为客户提供最新资讯、产品报价、数据汇集、产业分析、专题报道,以及最专业的存储产业咨询服务。

邮箱:Service@chinaflashmarket.com

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

闪存市场

闪存市场

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 中德关系始终稳健发展 4947602

- 2 12306回应开票秒没 4908037

- 3 500万粉丝主播撞脸命案逃犯 4848553

- 4 国家安全秒秒与你相关 4799753

- 5 中纪委连续打虎 秦如培被查 4652436

- 6 媒体发声能否叫停调休 4581270

- 7 江西多地遭遇冰雹大如鸡蛋 4485396

- 8 复旦研究生珠峰地区登山死亡 4357900

- 9 天津急救中心辟谣近期招司机 4264187

- 10 LV回应新包背5小时铆钉掉落 4181703