新浪退市背后:门户早已成历史,广告萎缩近一半了

话说,昨晚,新浪披露了新的信息,那就是私有化妥妥地通过了、没有悬念了。接下来就是走个过程,到明年一季度左右,新浪这个在美国上市了20年的中国互联网活化石就真的退市了。

当然啦,有好多朋友昨晚就说,嘿,你看,“曹会计”又要发挥高超的财技了,新浪账上就躺着26亿美元啊,而只需要花不到26亿美元,曹国伟们就可以控制新浪、私有化,然后再操作一把国内上市,这是妥妥地来割一波国内的韭菜啊。不过八姐觉得吧,这个逻辑是有点道理的,不过吧,我相信,如果新浪除微博外的业务要是够好的话,估计曹国伟们也不会折腾着去退市吧,完全可以选择二次上市啊。而就新浪目前公布的数据外,除了微博业务外,新浪传统的门户业务真的是近年来连续亏损和萎缩啊,这也直接导致了新浪的股价连年低迷,估值和十几年前差不多,因为新浪的股价低迷,这也会对微博的市值有所影响。这样的公司还留着不和美股告别,是要等着过年吗?

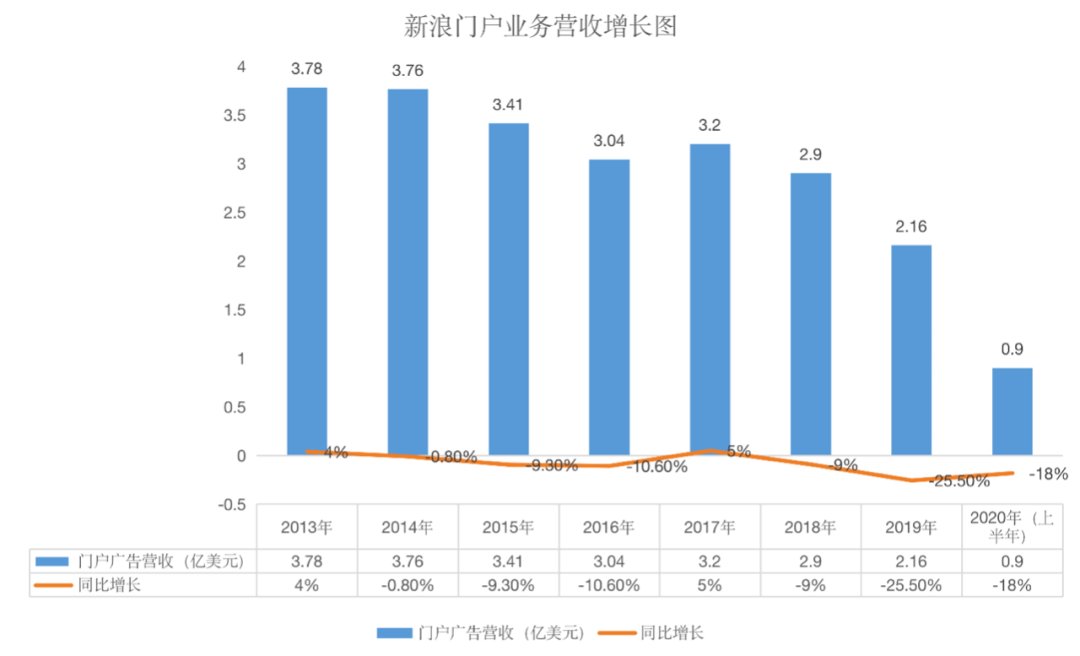

来,带你们来参观下,在新的互联网市场中,古早的门户模式有多惨。八姐整理了下,新浪早年占大头的门户广告收入已经连年下滑,萎缩到2019年的2.16亿美元,而这比2013年的收入下滑了43%了。门户广告收入在去年和今年上半年的下跌更是断崖式的,2019年下滑了25.5%,今年上半年下降了18%,照这么个速度下去,估计今年这部分收入要萎缩到7年前的一半了。

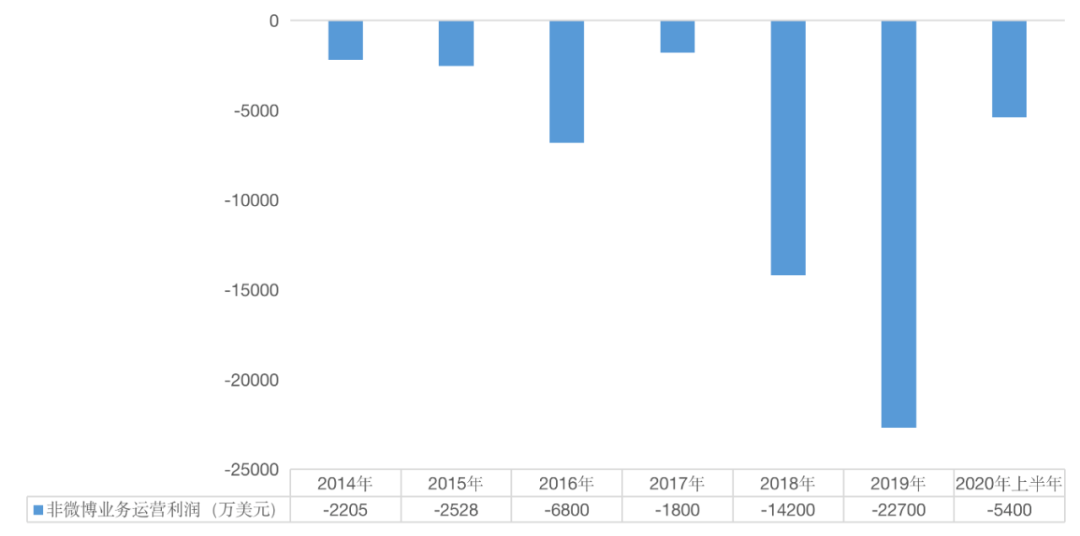

与此同时,在新浪内部,除去微博以外的业务也是连年出现了经营亏损。也就是说,如果不做出大的调整、比如大幅度的裁员分拆,门户业务是要一路down到底了。

当然啦,从2018年起,新浪除了微博外,门户业务中有一块的营收也是起来了,那就是金融业务。2019年,金融业务的收入已经基本赶上门户广告业务了,同比增速高达86.5%。今年上半年,金融业务收入已经完全超过门户广告收入了。不过呢,因为政策等的影响,金融业务的稳定性也待观望。比如,今年上半年,金融业务的毛利率直接由去年的52.2%大幅下降到了27.5%。

所以,总体看上去,除了微博业务外,新浪和他的难兄难弟搜狐真的都是有“门户”硬伤啊,一路萎缩。这似乎也揭示了一个残酷的事实,互联网科技行业是残酷的,一时的胜利者如果不抓住新的机会,随时都会出局。

当然啦,八姐觉得,像新浪这样的老牌公司,你说他手上完全没牌,那也是不对的。毕竟,新浪的牌子即便从媒体价值而言,也是大大的,更何况新浪账上还有那么多钱。关键是,在私有化之后,新浪是否能通过内部的改革,孵化出新的、抢占市场的项目来。如果只是简单的亏损然后刷刷漆在国内上市,估计A股的股民们也不一定会认账的。

接下来就看,新浪在成为“new wave”后是一路down下去,还是能扑棱出新的小浪花了。

☞ 未经允许,不得其他媒体转载!重要的事情说一遍就够了!

☞ 欢迎爆料,爆料采纳者红包伺候,说不定很大呢。

☞开柒是TMT业内知名的自媒体,是今日头条签约作者,是网易新闻网易号“各有态度”签约账号,同时,在百度百家、搜狐、网易、腾讯等开设专栏。欢迎关注。

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

开柒

开柒

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 钓鱼台漫步和意悠长 4926809

- 2 酒店瓶装水被扎小孔 4934568

- 3 儿子讲述父亲疑被当猎物枪杀 4876539

- 4 4.0版消博会 外资看中三个“新” 4721748

- 5 大姐先被五步蛇咬后被蜱虫叮险丧命 4619350

- 6 刘亦菲裙子好像钢丝球 4589740

- 7 11岁男孩被教训后举报爷爷有枪 4440766

- 8 出操死亡女生存在送鱼情况 4345959

- 9 福州发生重大航空器事故系谣言 4206969

- 10 官方通报女子被公公连扇耳光 4145259