编辑:卫民、白峰

【新智元导读】11月4日晚间,上交所官网显示,依图科技首次公开发行存托凭证并在科创板上市申请获受理。招股书显示,在75亿募资额中,将近七成会用来搞芯片。如一切顺利,依图科技有望领先「AI四小龙」中其他三家,成为A股 「人工智能第一股」。

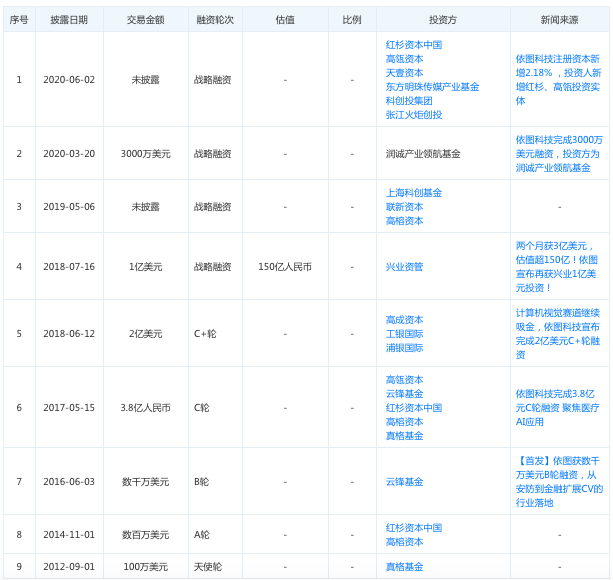

很多人没有想到,「AI四小龙」中最低调的依图科技,却有可能抢先登陆资本市场。11月4日晚间,上交所官网显示,依图科技首次公开发行存托凭证并在科创板上市申请获受理。招股书显示,本次拟公开发行不超过2.91亿份CDR,拟募资金额75亿元。若一切顺利,依图科技有望领先其他三家,成为A股 「人工智能第一股」。定位「AI算力」,紧跟国家战略,依图冲刺「人工智能第一股」

实际上,除了冠军光环外,依图已是一家国际领先的「AI算力」公司。招股书对依图的定位是:世界领先的人工智能公司,以人工智能芯片技术和算法技术为核心,研发及销售包含人工智能算力硬件和软件在内的人工智能解决方案。 很长一段时间里,业界似乎默认了AI的形态是软件。然而,早期的计算机并不区分软硬件,软硬分离的概念随着计算机系统复杂度的增加而逐渐演化,在Wintel联盟时期到达顶峰。随着大数据和AI算法的相互作用变得更加复杂,硬件和软件对端到端性能都产生了难以厘清的影响,算力的新形态又一次将硬件和软件更加紧密地耦合在了一起。去年5月,以“创新”为基因的依图第一个提出“算法即芯片”的构想,推出全球首款深度学习云端定制SoC芯片,从设计到制造实现全面国产化,并随之成为第一个自主研发AI芯片并真正开启商用的AI公司。在多年的发展中,依图将芯片技术与算法技术结合,形成了在人工智能算力技术及产品领域的领先优势。在人工智能芯片技术领域,依图创新芯片架构,通过融合通用计算和深度学习计算实现端到端处理能力,具备高性能及低功耗的产品优势。在人工智能算法技术领域,依图在计算机视觉技术、语音技术和自然语言理解技术等多个技术领域处于世界前列。麻省理工科技评论在去年评选的「50 家聪明的公司」中,对依图求索芯片的评价是:「一台搭载求索芯片的依图原子服务器,其提供的计算能力与搭载 8 张英伟达 T4 运算卡的服务器相当。」依图科技希望通过「AI算力」的突破,全面解决机器看、听、理解和规划的根本问题,为人工智能的发展和应用普及提供高性能、高密度和通用的算力,满足云端数据中心、边缘计算和物联网不断增长的智能计算需求。 好的科技企业更需要资本的助力。领导人在2018年视察上海时强调,「设立科创板并试点注册制要坚守定位,提高上市公司质量,支持和鼓励“硬科技”企业上市。」硬科技最重要的一个支撑就是基础研究。从核心技术水平来看,科创板上市企业研发投入占比平均为11.29%,远高于同期上市的A股其他板块新股,核心技术达到国内领先水平的占比高达63%,另有占比21%的企业处于国际领先地位。以技术创新闻名的依图,也在不断加大对核心技术和基础研究的投入,报告期内的研发投入占比与日俱增,这与科创板对受理企业的要求高度契合。「要瞄准人工智能、量子信息、集成电路等前沿领域,实施一批具有前瞻性、战略性的国家重大科技项目。」毫无疑问,人工智能、集成电路已经成为可以预见的政策风口。而兼具AI和芯片两大核心优势的依图,也正在完成一次风口上的「飞跃」。

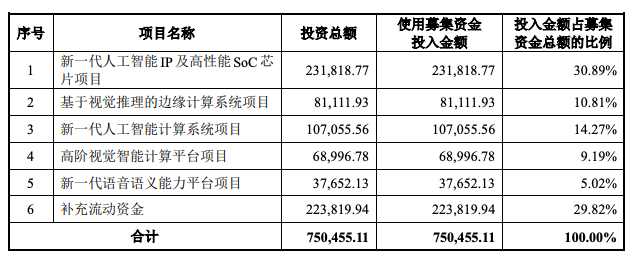

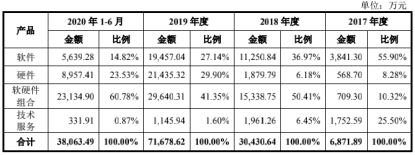

作为一家科技创新公司,依图主要投入都集中在研发费用上,本次IPO所募集的资金未来投入重点也是用于芯片相关产品的研发。招股书显示,本次募资将主要用来投入芯片相关技术和产品的研发。其中有23.18亿元用于新一代人工智能IP及高性能SoC芯片项目,8.11亿元用于基于视觉推理的边缘计算系统项目,10.7亿元用于新一代人工智能计算系统项目。在研发上的大手笔投入显示出依图对基础研究和创新的重视,以及未来持续领跑「AI算力」领域的坚定决心。过去几年,依图在AI芯片领域的投入也开花结果,成为创业企业中为数不多的已实现流片且规模化应用的公司。招股书中提到,公司主营业务为针对各类行业和场景提供不同形式的人工智能算力硬件产品及解决方案,重点在智能公共服务和智能商业领域落地应用。和其他许多收入来源较为分散的企业不同,依图始终聚焦主业,营业收入也全部来自主营业务收入。招股书披露的财务信息显示,从2017年到2019年,依图的营收从6871.89万元跃升至7.17亿元,复合增长率高达222.97%。从营收结构来看,依图硬件及软硬件组合的解决方案销售收入占营业收入比例逐年上升。另外,受益于求索芯片及部署求索芯片的算力产品的市场竞争力,在硬件及软硬件组合的解决方案中逐渐占据重要位置,使得依图跨领域应用场景的拓展及毛利率不断提高,成为收入的重要增长点。同时,2017年以来,依图营收的毛利率也始终维持在高位,2019年更是达到了71%,报告期内公司毛利率均显著高于同领域内其他企业。 依图招股书披露后,其中「3年半亏损72亿」的数字引发了很多人的关注。其实,很多人只知其一不知其二。招股书显示,公司的归母净利润却一直未能转正,截至2020年6月末,公司累计未弥补亏损为72.2亿元。实际上,这72亿的亏损中,有70%是因为优先股公允价值上升而导致,四年累计达51亿。很多人可能不太了解优先股的含义。优先股公允价值上升带来的「亏损」和企业常规意义上的亏损完全不同。具体而言,优先股对应的公允价值在公司的高速发展过程中,产生了大量价值的增值,因为股东没有退出,这部分对股东而言是账面「浮盈」的价值增长部分,在IPO之前就被计为公司对股东的负债,IPO之后优先股转为普通股,这部分亏损就消失不再计入报表。在这个过程中,并没有对企业产生实际的亏损,相反是公司价值成长的证明。所以,和通常意义实际的亏损不同,这类 「亏损」越大,说明公司的发展越好,价值提升越大。此前小米公司在港上市,招股书显示2015-2017年小米累计亏损1290亿,也是由优先股公允价值变动导致。自依图成立以来,已经开展了多轮次的优先股融资,估值不断上升以致优先股公允价值不断上升,因此产生优先股公允价值上升带来的「账面亏损」就不足为奇了。  图片来源:天眼查而剩下的一些亏损,则主要是由于公司业务发展处于快速增长期,用于研发,扩充人员规模,股权激励,市场推广等成本投入导致。随着市场对人工智能相关应用的需求增加以及国家政策的支持,依图的各类人工智能算力硬件产品及解决方案已经在越来越多的行业和场景落地应用,营收也在迅速增长。关于未来的发展战略,招股书中明确将重点发力四个方向:第一,保持在人工智能领域的研发投入,在计算机视觉技术、语音技术、自然语言理解技术及规划控制技术等领域不断提升算法精度和泛化性;第二,坚持自主技术创新,基于人工智能芯片及算法技术,开发云端、边缘端、终端的产品;第三,依托更高性能、高计算密度的人工智能算力产品,不断扩大面向城市管理、医疗健康、园区管理、网点服务、安全生产、交通出行和互联网服务等场景的智能化规模和细分场景覆盖;第四,基于人工智能芯片及算法技术的长期积累,不断优化公司求索芯片系列的算法开发和运行环境,打造人工智能算力生态,赋能更多的人工智能技术开发者和使用者,促进人工智能应用的普及。站在时代的风口上,集「人工智能」「红筹」「未盈利」等标签于一身的依图科技,究竟会不会成为成功登上科创板的「AI第一股」,我们拭目以待。

图片来源:天眼查而剩下的一些亏损,则主要是由于公司业务发展处于快速增长期,用于研发,扩充人员规模,股权激励,市场推广等成本投入导致。随着市场对人工智能相关应用的需求增加以及国家政策的支持,依图的各类人工智能算力硬件产品及解决方案已经在越来越多的行业和场景落地应用,营收也在迅速增长。关于未来的发展战略,招股书中明确将重点发力四个方向:第一,保持在人工智能领域的研发投入,在计算机视觉技术、语音技术、自然语言理解技术及规划控制技术等领域不断提升算法精度和泛化性;第二,坚持自主技术创新,基于人工智能芯片及算法技术,开发云端、边缘端、终端的产品;第三,依托更高性能、高计算密度的人工智能算力产品,不断扩大面向城市管理、医疗健康、园区管理、网点服务、安全生产、交通出行和互联网服务等场景的智能化规模和细分场景覆盖;第四,基于人工智能芯片及算法技术的长期积累,不断优化公司求索芯片系列的算法开发和运行环境,打造人工智能算力生态,赋能更多的人工智能技术开发者和使用者,促进人工智能应用的普及。站在时代的风口上,集「人工智能」「红筹」「未盈利」等标签于一身的依图科技,究竟会不会成为成功登上科创板的「AI第一股」,我们拭目以待。

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

新智元

新智元

关注网络尖刀微信公众号

关注网络尖刀微信公众号