承载着许多年轻人“夜生活”的海伦司小酒馆,正在一步步拥抱资本市场。3月30日,海伦司向港交所主板提交上市申请。而就在一个月前,其才刚完成了3300万美元的首轮融资。由黑蚁资本和中金分别投资3079.4万美元和201.0万美元,占股2.16%、0.14%。善于在新消费浪潮中淘金的黑蚁资本,除了成功投资过泡泡玛特、喜茶、江小白、元气森林等新兴品牌,还在三年前就锚定了海伦司。第一次走进海伦司小酒馆时,黑蚁资本管理合伙人何愚就决心“这家公司一定要去拜访”。而在了解之后他认为,海伦司有可能成为一个“夜间星巴克”的商业奇迹。不同于传统的独立酒吧、酒馆,海伦司很早开始探索能够标准化、规模化的商业模式。采用全直营的运营模式,自主研发信息系统,从中央音乐控制系统到供应链管理,实现全链路数据化管理。在选址上,海伦司避开高贵的中心位置,节省成本之余,也将酒水等产品价格压低,吸引了一大群追求自由、平价精神的年轻人。目前,海伦司酒馆内,绝大部分瓶装啤酒定价在10元/瓶以内,核心消费群体在20~35岁之间。

海伦司小酒馆

为此,海伦司将自己定位为“年轻人的线下社交平台”,把旗下小酒馆定义为“年轻人自在的聚会空间”,讲起了新消费的故事。若此番上市成功,海伦司将成为国内第一家上市的连锁酒馆企业。从一家不起眼的小酒馆开始,海伦司如何走到了今天?作为海伦司的创始人,徐炳忠和投资人讲到门店员工的辛苦时,会扭过头去抹眼泪;看到海伦司新店开业,顾客在雨里排队,又哗哗地掉眼泪。无论在公司内部还是在投资人口中,大家更习惯称其为老徐。70后的老徐高中没有毕业,当过特种侦察兵,退伍后又当了3年保安,睡过草地,也住过地下室。他想折腾点事业,听了别人的推荐,先是跑到了老挝开酒馆,赚到了第一桶金,有了经验后回国,徐炳忠决定继续开酒馆。2009年,海伦司的第一家酒馆开在了北京的五道口。北京的五道口,又被称之为“宇宙中心”,这里坐落着中国两座最高学府:清华和北大,也有来自全世界各地的高精尖人才。酒馆作为“舶来品”,徐炳忠最开始的想法很简单,就是做外国游客和留学生的生意。虽然在中心地段,但是海伦司的店面位置很偏,转让之前也是开酒馆的,但经营不下去了。房租倒是不贵,20万/年,往前走不到500米,租金就要200万/年。如此大的租金差距,足以证明前者很缺人流量。没有人流量,那就主动去拉人。徐炳忠聘请来几个外国人发广告传单,广告语上印着一个洋词——“bucket”,意思是一桶一桶的鸡尾酒,当时国人大多不知道这个词,徐炳忠也是在前一天和外国人聊天学到的。把人拉了过来,又如何留住人呢?徐炳忠又打起了“价格战”。别家酒馆的青岛啤酒要20元一瓶,海伦司只卖10元一瓶,只用了四五个月,就积累了不少客流量。在那一年的万圣节,徐炳忠还搞了一个免费感恩的活动,不仅在店里放着扎啤机,还在店外实实在在地摆了两排扎啤。感恩节当晚,屋里、屋外全是人,来得晚的只好站到马路上去。

早年间海伦司小酒馆万圣节现场图片

从此,海伦司在留学生圈里一炮而红。沿着这样的思路,徐炳忠又在上海、天津、厦门、武汉等地开出了多家酒馆。经营情况也让其感到满意。对于这些成绩,出身草根的徐炳忠时常将“何德何能”、“有这么多人眷顾”挂在嘴边。在一次采访中,他提到,武汉一家新店开业的那天下着雨,却有顾客在排队等待。他觉得自己“何德何能”,并给运营总监打电话说,“明天开始,所有排队等位的顾客,在排队的时候想喝什么就喝什么,免费喝。”这个免费的范畴里,还包括成本较高的1664、科罗娜等。“你们家来客人了,不把所有好东西拿出来吗?”他说。这样的江湖气,还包括徐炳忠与投资人的打交道过程中。在与黑蚁资本管理合伙人何愚首次见面时,徐炳忠直言:“你是我见的第一个投资人,交个朋友,但是在上市之前我们不需要融资”。只是了解酒馆文化的徐炳忠,并不一定了解年轻人需求。直到一次,他问一位顾客为什么喜欢海伦司,这位顾客回答说:“将来这里会有我们的回忆。”他才意识到,酒馆的文化并不仅限于国外流行,在国内的年轻人,同样需要这样一个聚会、活动的空间。海伦司旗下的酒馆面积一般在300-500平方米之间,摆放36-50桌,能同时容纳150-200名顾客。相较于面积超过1000平米的夜店和卡拉OK吧来说,这样的小酒馆在夜间娱乐场所中更类似“小而美”的存在。从消费群体中进一步了解后,徐炳忠决定将海伦司定位为“年轻人的线下社交平台”,小酒馆定义为“年轻人自在的聚会空间”。其后,海伦司从留学生的圈子走出来,开始提速扩张,面向更多的年轻人。截至招股书递交的最后实际可行日期,海伦司小酒馆在全国各地已经有372家门店。酒馆行业向来有“个性化”和分散的特征。截至2020年末,中国约有3.5万家酒馆,其中95%是独立酒馆。按营收计算,行业中排名前五的酒馆经营者合计市场份额为2.2%。其中,海伦司占比1.1%,是其他四家之和。从第一家酒馆开始,到372家酒馆,“低价”贯穿于海伦司的扩张始末。在海伦司向顾客提供的产品组合中,以自有产品为主,外部产品为辅。据其招股书显示,在2018年至2020年3年中,海伦司的自有酒饮,如海伦司的扎啤、精酿、果啤、奶啤等产品,占总销售酒饮收益的比例分别为68.4%、64.2%、69.8%。以其天猫旗舰店的售价来看,自有产品中,270毫升的果啤为5.5元/瓶,420毫升的纯麦精酿单价还不到5元。所销售的外部产品,科罗娜为9.9元/瓶,百威为9.8元/瓶,售价均在10元/瓶以内。而据弗若斯特沙利文数据,同行业对该款百威啤酒的平均售价为15至30元/瓶,海伦司对百威啤酒的售价比同行的平均售价低了35%至67%。

海伦司小酒馆酒类价目表

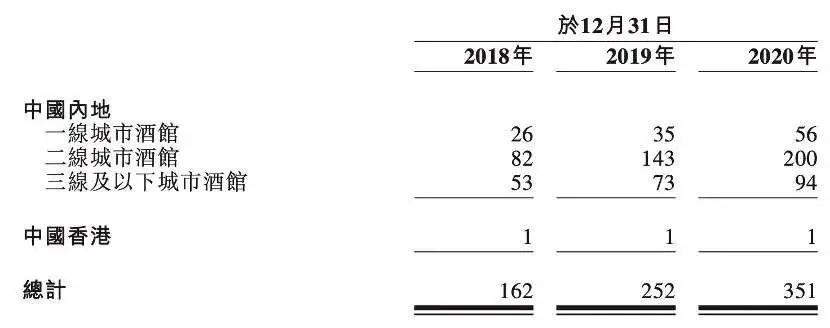

华夏基石高级合伙人夏惊鸣曾分析过酒馆行业,酒馆要赚钱,酒类的价格就必须定得很高。一瓶普通的啤酒进入酒吧、酒馆,价格往往会翻2到3倍,但这就限制了客流量。客流量和销量一旦被限制,酒馆、酒吧向供应商采购时,就不具备“规模效应”带来的议价能力,采购成本和固定费用摊销也会比较高,从而又反馈到其售价不能低。“这是一个负反馈,又限制了顾客流量,我估计这个行业之所以分散,这可能是一个主要原因。”夏惊鸣认为。而海伦司的经营模式与其恰恰相反。它以低价来拉客,促进了客流量的增加。而后在口碑积累和直营店面扩张中,又吃到了规模效应带来的红利,能够将采购成本和固定费用摊销降低。在2018年至2020年,海伦司自有酒饮的毛利率随着规模的扩张而增加,分别为71.4%、75.3%和78.4%,第三方酒饮各期毛利率也达到了39.2%、52.8%和51.5%。因为酒水低价,客流量庞大而稳定,也使得海伦司在一线城市的门店地址选择上,可以避开竞争激烈的地方。何愚曾回忆,他第一次关注到海伦司是因为其在上海茂名北路二楼的那家酒馆。虽然地段不错,但是位置极差,没有门面,周边也几乎没有人气商业。但即便是在晚上11点,依然还有年轻的顾客在排队,酒馆的人气很旺。二、三线城市是海伦司更主要的阵地。在三年之中,海伦司在二线城市的酒馆数量,从82家快速扩展至200家,三线城市也有了94家门店。

招股书内容

相比于一线城市,二线、三线城市开店的成本更低,行业竞争更小。值得注意的是,海伦司单店在二线、三线城市的日均销售额甚至是高于一线城市的。

海伦司2018年—2020年单店销售额、用户数量、人均消费金额统计

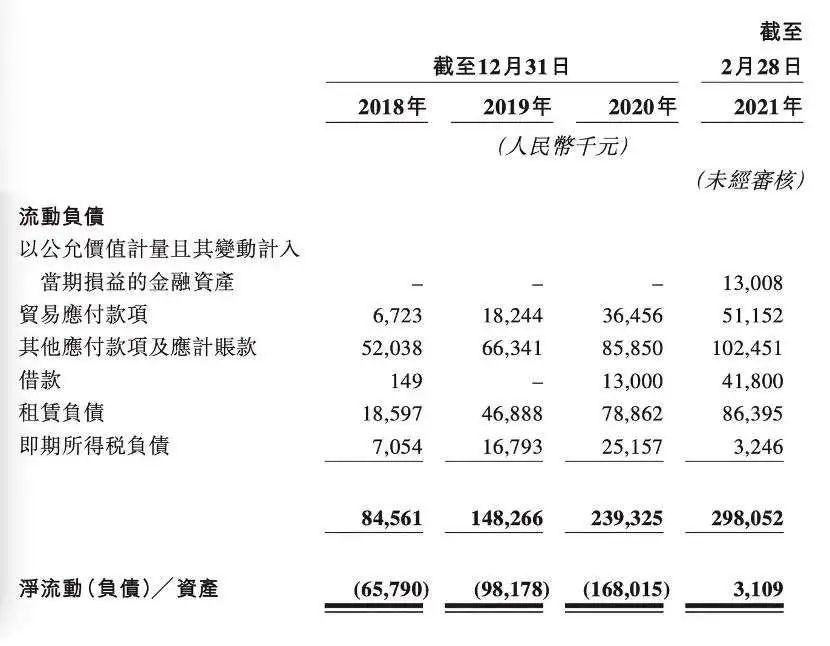

以其2020年单店的日均销售额来看,一线城市海伦司门店为8500元,而二线城市、三线城市分别达到了11400元、10900元。在人均消费金额上,二线、三线城市也是高于一线城市的。这也意味着,海伦司能够在相对降低的人力、租金成本之下,创造更高的利润。在早期,海伦司曾以“直营+加盟”的模式来扩大规模。但加盟模式的弊端在于很难从海伦司的企业主体上,对各家门店进行标准化的统一管理,其经营效率和盈利能力,均不如直营门店。在2018年之后,海伦司便逐渐将加盟酒馆转化为直营酒馆。目前,海伦司所有的门店均为直营。直营模式的好处在于,能够控制开店速度,以及集中管理提高利润。其招股书显示,海伦司新店从选址签约至具备开业条件仅需约2-3个月,盈亏平衡期也在不断下降——2018年、2019年分别为6个月、5个月,到了2020年,下降到了3个月。在2018年至2020年三年之中,海伦司营收分别为1.15亿元、5.65亿元以及8.18亿元,经调整净利润达到了1083.4万元、7913.6万元和7575.2万元。截至2018年、2019年、2020年末,海伦司的净流动负债分别为6580万元、9820万元、1.68亿元。而同期海伦司现金及现金等价物分别为1010万元、2230万元以及2430万元。

招股书内容

在其流动负债各类目中,尤以“其他应付款项及应计账款”、“租赁负债”的上涨速度最快。其原因一是因为门店转为直营后,海伦司要承担所有的租金费用;二是因为其门店快速的扩张,使得需要支付的租金以及采购酒馆运营必须的原材料、设备、及其他用品的支出大幅扩大。尤其在2020年,受新冠疫情的影响,海伦司许多门店从1月开始停业,直到6月才恢复运营,给公司造成了不小的冲击。一直坚持不融资的海伦司在今年2月,也对投资者打开了大门,获得那笔3300万美金的融资。在完成了融资之后,海伦司首先用它补上了负债的缺口。截止2月28日,海伦司的净流动负债从1.68亿元降为310.9万元。其招股书解释为:“主要由于现金及现金等价物由人民币2430万元增加至2.276亿元,反映来自A系列及A+系列有限股融资总额约3280万美元的所得款项。”投资人对于海伦司的期待,显然不只是一家“小而美”的小酒馆。“我们下决心一定要参与海伦司的成长和发展。见证他们在一个不起眼的行业,本着用户至上的理念,去成就一个‘夜间星巴克’的商业奇迹。”何愚表示。如今,线下店中,咖啡馆、便利店、餐饮店,目所能及的主流线下业态,殊途同归,做到极致其实都在做同一件事情——情感空间,即在提供零售服务以外,还打造了文化、精神以及社交的体验。以星巴克著名的“第三空间”理论为例,其指的是:独立于家与办公场所之外,给消费者提供可以聚会、休闲、办公的环境。在这个环境中,注重的是咖啡、顾客、社区的情感链接,并让认同这种文化的人心甘情愿承担商业溢价。不过,酒馆行业和咖啡行业毕竟有所不同,受到的监管以及承担的风险也更甚于咖啡行业。并且主打下沉市场海伦司,其品牌认可度能够支撑起“夜间星巴克”还尚待验证。在何愚看来,海伦司竞争力在于为用户提供了自由放松、毫无门槛的普世性社交空间,这种氛围一旦形成,就是品牌最大的护城河。跳出了传统酒吧、酒馆的经营逻辑,海伦司认为将门店打造成年轻人的聚会空间这一目标已经初具成效。根据企查查的海伦司公司简介显示,海伦司核心消费群体以20-35岁的年轻人为主。而其招股书提到,93.9% 的到店用户对消费体验感到满意,公司将把 " 年轻人的线下社交平台 " 作为未来远景发展的战略方向。为了“收割”年轻人,近年来,海伦司越来越注重推广宣传年轻人社交文化。在经营成本类目中,海伦司的宣传推广费用在2018年时仅为520万元,但到了2020年,已经上涨至1540万元。在抖音上,海伦司开辟了“告白小队系列”和“聚会游戏指南”两个板块,以时下最流行的“情感小短剧”方式来凸显海伦司的社交属性。在去年12月,一个名为“海伦司可乐桶全国统一姿势”的挑战刷屏抖音。“可乐桶”是海伦司小酒馆中的一款产品,其做法最早源于欧洲,就是将威士忌和可乐按照一定的比例混在一起,加上适量的冰块,放入一个比脸还大的容器之中。

“可乐桶”

由于添加了可乐口感清爽,可乐桶有了“年轻人的第一杯酒”的标签。但这导致很多年轻人在喝可乐桶时“轻敌”。由此在社交平台上关于“可乐桶后行为艺术家”的“梗”也得到广泛传播。海伦司的“可乐桶”挑战在抖音上引发大量关注,累计播放量超过了10亿次。活跃在社交平台上的海伦司,截至当前,其官方微信、抖音、微博账号累计的粉丝,也已经超过了570万。在线下,海伦司的野心也不小,据其招股书,海伦司计划要在2023年将门店数量扩充至2200家。海伦司提到,其IPO 募集所得资金净额将主要用于未来三年开设新酒馆及实现扩张计划;进一步加强酒馆的人才梯队建设以优化人力资源管理体系;进一步加强酒馆的基础能力建设;进一步强化海伦司的品牌知名度;以及用作一般营运资金与一般企业用途。近年来,在线下咖啡、餐饮品牌中,“烧钱、开店、做推广”闪电扩张而最终溃败的案例比比皆是。如今,小而美的海伦司在得到资本助力后的大展拳脚,对于海伦司而言意味着什么,还需要时间的验证。

*文章为作者独立观点,不代表 爱尖刀 立场

本文由

36氪发表,转载此文章须经作者同意,并请附上出处(

爱尖刀 )及本页链接。

原文链接 https://www.ijiandao.com/2b/baijia/407175.html

![Luna稻田樱子今日份女教练有这样的教练,你几点练车?[馋嘴][馋嘴][爱你] ](https://imgs.knowsafe.com:8087/img/aideep/2022/6/13/58cd6884b69f8b5fea435207eeade356.jpg?w=250)

![杨超越与#我最爱的Tiffany#一起开启虎年鸿运,迎接璀璨新年@TiffanyAndCo蒂芙尼[心] ](https://imgs.knowsafe.com:8087/img/aideep/2022/6/3/1eb7fccda280173b9734819afab2a4cb.jpg?w=250)

36氪

36氪

关注网络尖刀微信公众号

关注网络尖刀微信公众号