医美是怎么吹起了「风口上的猪」丨智氪

封面来源 | 视觉中国

雷军有句名言“站在风口上,猪都能飞起来”,拿这句话来形容当下的医疗美容行业(下文简称医美),真是恰如其分。

出于容貌焦虑,在颜值经济的驱动下,近年来我国医美需求一直保持强劲,医美行业亦得以快速发展。放在两年前,说它是市场热点不假,但也远远达不到今年这般热度。

那么,今年的医美能有多热?别的不说,就看二级市场的表现,可以简单概括为一句话:但凡与医美占边的上市公司,股价基本都飞上了天。

万得医美概念指数在进入今年后,一路高歌猛进,从3月中旬的低点到6月初的高点,期间涨幅高达74%。

图1:万得医美指数K线图

资料来源:wind,36Kr整理

指数暴涨,成分股里面短期涨疯了的更是比比皆是,这其中就包括本文的主角华东医药,今年上半年里的最大涨幅高达120%。

在医药行业里,与当下热门的百济神州、君实生物等药企新贵相比,华东医药却是个有着近30年历史、沉浮A股市场超过20年的老兵。

在过去的几年中,当华东医药被提及时,更多的是与两票制、带量采购、医保谈判等药品流通、采购、支付等方面的政策放在一起,其中缘由是与公司的产品结构和业务形态有关。

而说到华东医药的医美业务,其实并非这两年才有的新业务。早在2013年,公司就通过代理LG的伊婉玻尿酸系列产品,介入了医美领域。

此后,又通过一系列收购+代理的动作,丰富了自身的医美产品线。同时,医美相关的研发管线也逐步跟上。

这么看来,华东医药的医美业务,不仅开展的早,到现在似乎发展的也不错,但资本市场为什么在过去却是绝口不提呢?这与今年公司因医美而爆红有着不小的反差。

因此,我们试图通过解答以下几个问题,来呈现华东医药的基本面及其变化趋势,并着重从估值角度来探讨医美之于华东医药的意义。

华东医药的业务结构中,哪些才是基本盘?

华东医药的医美业务现在发展的如何?

医美之于华东医药,是能改变预期还是概念炒作?

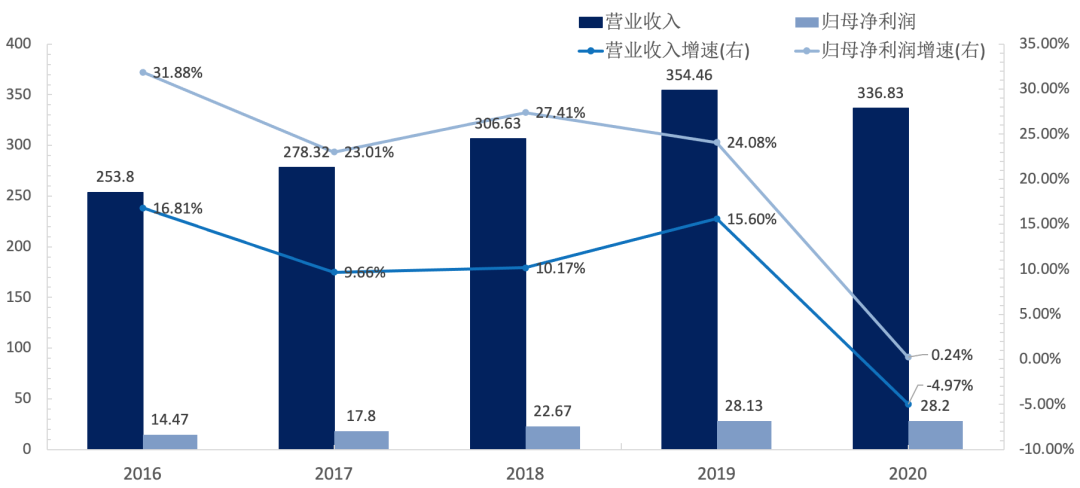

作为老牌药企,华东医药的业务规模在A股医药板块中排名领先。根据2020年报,公司当年营业收入336.83亿元,同比下降4.97%;同期归母净利润28.20亿元,同比增长0.24%。

去年公司收入与利润的放缓,主要受到了疫情、集采等因素的影响。放眼过去,在2016~2019年间,公司不仅收入增长稳健,净利润甚至有着不低的增速。

资料来源:wind,36Kr整理

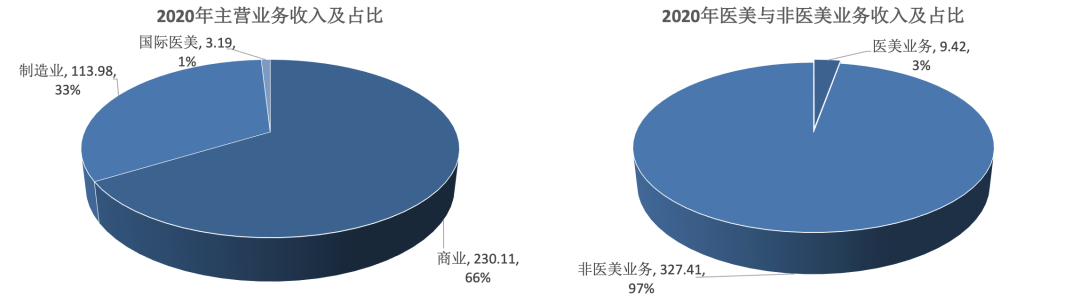

业务结构方面,公司目前的主营业务主要有三项,医药商业、医药制造业和医美业务。其中,医药商业与制造业合力贡献了绝大多数的收入(图3左图)。

资料来源:公司公告,36Kr整理

在公司的2020年报中,由于统计口径的问题,国内医美业务的收入被分别计入了医药商业与制造业中。

但是,又考虑到目前医美之于公司似乎意义非凡,故而单独统计了医美业务的收入(包含国内与国际)。数据上,公司2020年医美收入合计9.42亿元,但仅占总收入的3%(图3右图)。

利润方面,医药商业收入虽高,但毛利率不高,同时医美收入又占比太小,所以绝大数的毛利是由医药制造业贡献。

资料来源:wind,36Kr整理

由于公司在年报中没有披露整个医美业务的成本数据,所以在图4的毛利结构中,仅计算了国际医美的部分。

如果以国际医美的毛利率水平来估算整个医美的利润贡献,毛利率取近年来的中位数72.41%,那么估算出2020年公司医美业务的毛利为6.82亿元,但利润占比也仅有约6%。

所以,医美虽然让公司在当下成为热门,但业务规模却比较小,再考虑到非医美业务的规模与增速,医美业务是否能够拉动业绩增长并改变预期,暂时把这个悬念留到最后策略的部分。

由收入与利润结构可知,医美虽热,但公司目前的基本盘,还是要看医药商业和制造业,而这两项传统业务却在近年来轮番受到了医药改革新政的影响。

1. 医药商业:收入虽高,盈利能力不足

公司的医药商业,做的主要是药品流通的买卖,即将药企生产的药品通过渠道网络,分发、配送给医院药房、零售药店、基层药房等药品销售终端。

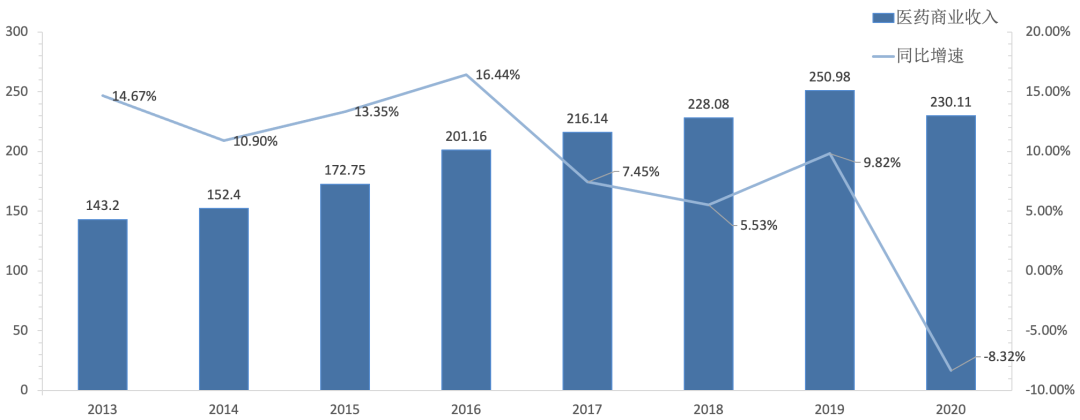

公司作为国内领先的药品渠道商、深耕浙江省的区域性龙头,医药商业的业务规模在整个行业里排名前列。2020年,该项业务收入230.11亿元,约占总收入的66%,是公司收入的绝对大头。

然而,药品流通业务本质上还是贸易活动,盈利能力不强,公司医药商业的毛利率水平大约在7~8%之间。

所以,2020年公司医药商业贡献的毛利仅有17.31亿元,这个利润水平可以说全靠规模支撑。增长方面,当年同比减少10.25%,疫情的影响不言自明。

值得一说的是,由于药品流通还包含了以学术推广、临床价值阐释等为核心的药学服务内容,以此区别于普通的贸易活动。

故而,比起那些做大宗商品的贸易物流企业,例如厦门国贸、浙商中拓,公司医药商业的毛利率已然是高出了许多。

明确了业务性质,再看政策的影响,近年来对医药流通行业影响最为重大的政策,莫过于两票制。

公司的医药商业深耕浙江省多年,而浙江省执行两票制,正好是从2017年下半年开始。因此,从2017年下半年开始,可以观察到相关业绩明显受到了影响。

2017年中报时,公司医药商业的收入增速为13.42%;然而到年末时,该业务全年的收入增速就下降到了7.45%。

增速下滑的关键,是两票制限制了公司在药品流通中的调拨业务(将药品销售给另一家流通企业),导致2017年直接流失了将近10亿元以上的收入。

资料来源:wind,36kr整理

当两票制成为常态,市场经过大浪淘沙后,随着一部分中小药品渠道商的退出,反倒利好龙头企业。

在这场变局中,公司也主动顺应两票制宗旨,将业务重心放到纯销上(流通企业将药品直接卖给医院药房等终端),对冲调拨业务受限带来的负面影响。

不仅如此,还通过积极开拓院外市场、扩大与跨国药企合作、加强电商业务等动作来增加收入,从而逐渐摆脱了两票制的影响,2019年公司医药商业收入增速开始明显回升。

2020年,公司医药商业因主要受到了疫情的冲击,导致收入出现负增长。对于这一情况,我们认为不必过多担心。

此后,随着疫情影响的逐步散去,凭借业务规模上的优势、区域龙头的行业地位、和之前的种种积极求变,公司医药商业收入增速预计会恢复到疫情前的水平。

2. 医药制造业:传统仿制药、中成药增长后继乏力

说到华东医药的制造业部分,在过去是以仿制药和中成药为主,最典型的两大一线单品,一个是阿卡波糖(仿制药),另一个是百令胶囊(中成药)。

阿卡波糖是一种口服降糖药,最主要的适应症是II型糖尿病,原研药由拜耳研发,最早于1990年在德国获批上市,是个非常典型的老药。

发展到现在,口服降糖药的市场规模早已经超过了传统的胰岛素,成为糖尿病用药第一大类。而在口服降糖药市场中,阿卡波糖在近年来增长迅猛,市占率已排名第一,且大幅领先排名第二的二甲双胍。

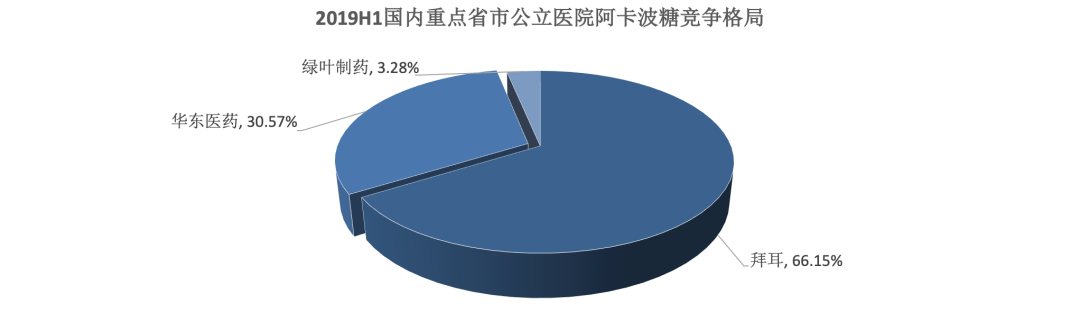

根据销售数据,阿卡波糖在国内呈两家独大的竞争格局。目前,拜耳原研药的市场份额约占6成,而公司的阿卡波糖在放量增长后,目前已经占据了3成市场,年销售额更是超过20亿。

资料来源:米内网,36Kr整理

作为成熟的仿制药大单品,阿卡波糖也很快成为了带量采购品种。根据中康CMH数据,阿卡波糖参与带量采购后,2020Q2时的销售量同比多增22%,但同期销售额却同比少增20.2%。

对于阿卡波糖的带量采购,最终验证的结果是量增并不能回补降价带来的损失,直接导致之前的高增速成为了历史,这一品种在国内的前景因此被看淡。

由于公司产品在带量采购中失标,暂时躲过了带量采购的大幅压价,但市场份额却面临中标者拜耳和绿叶的挑战。

另一方面,阿卡波糖作为热门降糖药,在2017版医保目录调整后,由2009版的乙类升级完全报销的甲类,随着可及性的提升,销售额开始增长提速。

但是,之后的医保谈判接连续约成功,阿卡波糖最终也没能躲过大幅降价的命运。其中,2020版医保报销价格,是在2019年大幅降价后的基础上又降了40%。

为了对冲带量采购与医保谈判的负面影响,公司通过发力院外市场,尤其是提升了零售市场的市占率,在2020年暂时守住了原本的市场份额。

随着带量采购的常态化,市场份额面临政策性重新切分,再叠加医保谈判续约后的连续降价,在这样的局面下,未来公司阿卡波糖别说增长了,能否守住目前的市场份额都存在疑问。

再看公司的另一大单品百令胶囊,作为中成药,其关键成分是发酵虫草菌粉,主要的适应症是补肺肾、益精气,是一类典型的免疫调节剂。

根据米内网数据,百令胶囊作为独家品种,2019年的销售额高达35亿元。到2020年上半年,直接坐上了同期中成药销售榜单中的头把交椅。

然而,百令胶囊之后的命运却与阿卡波糖颇为相似,虽然没有经历带量采购,但它在2020版医保目录调整后,降价幅度同比约30%。

而且,中成药还是限制辅助用药、招标降价、二次议价等控费措施的主要目标,百令胶囊在未来的增长亦会受到上述政策的限制。

所以,当百令胶囊未来的成长空间遭遇政策压制,尤其是医保谈判降价的影响,必然会弱化调入医保后可及性提高而获益的逻辑。

资料来源:wind,36kr整理

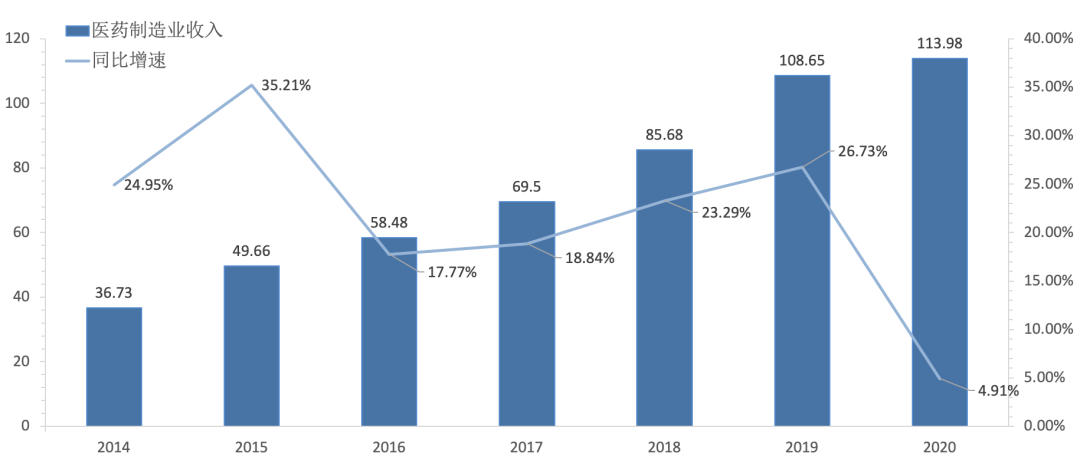

根据2019年的销售数据,百令胶囊与阿卡波糖合力为公司贡献超过60亿元收入,超过了同期公司医药制造业收入一半。

但是,当政策压制在2020年逐渐显现时,再叠加疫情的影响,公司医药制造业的收入增速直接探底,毛利率也小幅降低了约3pct(至80.67%)。

展望未来,由于上述两大单品,都是慢病用药,疫情的冲击相对有限。所以,疫后修复其实还是要靠内生的增长,但就目前的情况来看,主要受政策的影响,显然增长都有些后继乏力。

公司虽然培育了一些二线品种,但每个单品的销售相对不大,成长性也不及上述两个大单品,而其中不少都是医保品种和集采品种,未来也将受到政策压制。

由于这些二线品种大都是慢病用药和免疫抑制剂,受疫情冲击不大,所以收入增速在疫后也大概率不会有明显反弹。总之,二线品种对公司医药制造业的业绩增长帮助有限。

存量业务增长受限,而公司目前的研发管线,则依托现有的专科、慢病、特殊用药等领域的研发经验,布局了相关的创新药与生物类似药。

其中,在研的几款糖尿病用药,是公司研发管线上的亮点。特别是创新药TTP273,非常值得关注,还有利拉鲁肽的生物类似药也值得一看。

无论是TTP273还是利拉鲁肽类似物,都是GLP-1受体为靶点的糖尿病用药。GLP-1作为一个相对较新的靶点,业已成药的重磅品不在少数。

其中,礼来的度拉糖肽,诺和诺德的利拉鲁肽和索马鲁肽,是目前GLP-1市场中的三大爆款,而且均为大分子生物药。

2019年,度拉糖肽、利拉鲁肽和索马鲁肽的全球销售额,分别为41亿美元、33亿美元和17亿美元,合计超过了90亿美元。

糖尿病用药市场,由于新增患者相对不多,总得来说是个巨大的存量市场。存量市场竞争的关键,就是要通过“独门绝技”来建立优势,而且这个优势一定要立得住才行。

糖尿病作为典型的慢病,其核心治疗逻辑是:鉴于患者需要终生服药,所以在给药方式上,口服明显优于注射,给药周期长优于给药周期短。

而上述三大品种的给药方式虽然包括了口服与注射,但目前国内获批的给药方式只有注射,索马鲁肽的口服剂型在国内尚未获批。

再来看TTP273,作为全球第一款口服GLP-1受体激动剂小分子创新药,相比于上述三大品种,有两个巨大优势:其一是口服,其二是小分子。

口服解决了给药方式上的核心痛点,便捷性无需多言。而TTP273作为小分子化药的优势,主要在于存储、物流的成本,相比于三大品种都将更低。

所以,这两个优势让TTP273有成为世界级大品种的潜质,而且一旦率先成药,还会有明显的先发优势。截至今年4月,TTP273正处于临床2期,后续试验结果值得跟踪关注。

而公司的利拉鲁肽类似物,相对来说就没有这么亮眼了。在GLP-1市场中,利拉鲁肽的劣势之一是需要每天注射,而作为其竞品的度拉糖肽,一周注射一次即可。

虽然,目前利拉鲁肽在国内市场份额上占据绝对优势。根据PDB数据,截至2020Q3,利拉鲁肽约占国内整个GLP-1市场的91%(包括原研药和所有在售类似物)。

但是,随着度拉糖肽调入2020版医保目录,降幅超过了64%,即便只是乙类医保品种,经计算,患者自付的部分一个月不到150元,预计未来GLP-1市场的格局会有非常大的变化。

所以,公司的利拉鲁肽类似物届时获批上市,入局也只能通过更低的价格,才会有一线生机。由于缺乏“独门绝技”,在竞争激烈的GLP-1市场,前景并不被太看好。

目前,公司利拉鲁肽类似物的临床试验,两个适应症糖尿病和减肥,都推进到了临床3期,糖尿病适应症有望在今年2季度末提交NDA。

总的来看,公司的创新药、生物类似药研发管线,与国内一线的创新药企尚有差距。但是,当存量业务前景不明是,这些未来的增量业务,则有可能成为改变公司的定位与预期的关键。

公司的医美业务,相对于传统的医药商业和制造业,规模还比较小,2019年和2020年的收入分别仅有13.28亿元和9.42亿元。

业务形态上,相比华熙生物、爱美客这样的医美产品生产商,公司的医美业务一部分是代理,而生产制造的那一部分则主要通过收购而来。

资料来源:公司年报,36Kr整理

无论是代理还是自有产品,公司作为医美上游的企业,除了一定的技术壁垒外,市场准入上的政策限制则直接拔高了行业门槛,故而竞争格局相对较好。

这里所谓的政策限制,以公司的产品为例,表1中的大部分产品,按国内的标准都属于三类医疗器械,只有通过临床试验,再经批准后,才能上市销售。

因此,即便我国医美行业正处于早期阶段,整个市场还亟待规范。由于市场准入上存在政策限制,上游的材料、产品供给市场会相对有序,远不似下游市场那般杂乱。

正是基于早期和有序这两个关键词,在海量变美需求的支撑下,医美上游行业大都处于高速发展期。

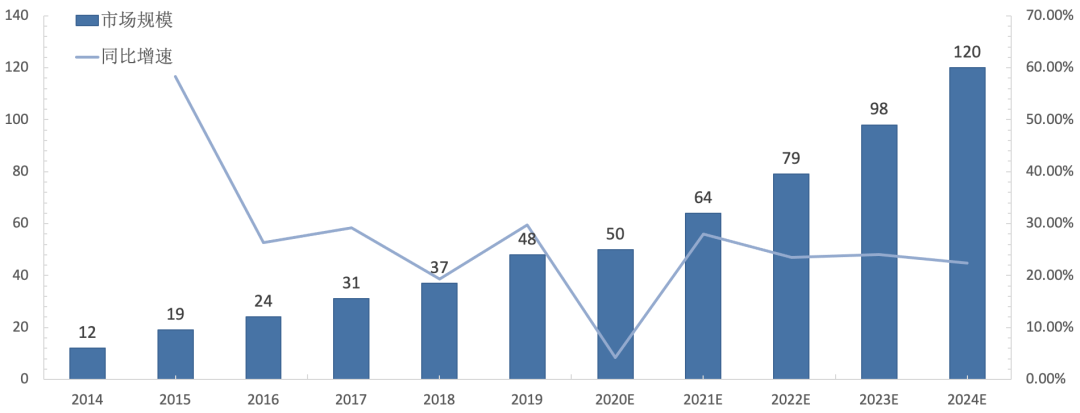

根据Frost & Sullivan预测,国内的玻尿酸市场未来5年的CAGR仍然高达24.47%,2024年末的市场规模将达到120亿元。

资料来源:Frost & Sullivan,36Kr整理

行业增长快,竞争格局好,再加上公司产品的竞争力也颇为不俗,这就为公司未来的医美业务收入高增,提供了不小的想象空间。

而支撑公司医美业务大发展的另一重逻辑,是公司全球化的经营策略。不仅是近年来收购、参股、代理产品的都是海外企业。

同时,表1中提及的大部分产品,不仅在国内走市场准入程序谋求上市销售,同时也在全球多个地区开展同样性质的工作,意在做大蛋糕。

资料来源:公司年报,36Kr整理

但是,目前表1中除伊婉玻尿酸、Ellanse少女针等少数产品外,大都在国内处于上市前阶段,海外的情况也与国内类似。

如此看来,想象空间虽大,但很难合理预测它们对公司未来业绩的具体影响。而医美业务之于公司业绩,却是目前资本市场对公司估值判断和预期管理的核心看点。

因此,鉴于医美业务预期兑现尚存较大的不确定性,现在就把华东医药看做以医美为主的企业,是一个风险极高的观点。

短期来看,关于公司医美业务的看点,两大单品在今年值得关注:

Ellanse少女针,刚刚在国内获批,预计下半年开始贡献收入。

公司代理的LG伊婉玻尿酸,看好的理由:其一,是国内玻尿酸市场上还是条好赛道;其二,是伊婉目前的市场地位,2019年国内市占率第一,销售额约占国内市场的22.5%。

值得注意的是,虽然伊婉在国内玻尿酸市场地位斐然,但是伊婉本身定位中低端。这两年,国内玻尿酸中低端市场已经开始打价格战,未来伊婉的市占率预计会有所滑坡,收入增速预计也将受影响。

投资策略

公司凭借医美大热,其背后的逻辑是:传统业务增长乏力,随着医美收入的强势增长,公司的定位与预期随之发生改变。

对于传统业务,公司医药商业在2021Q1的收入同比增速回升到16%,除了去年Q1的低基数外,也部分兑现了我们对公司医药商业疫后增速恢复的观点。

医药制造业的最大主体中美华东在2021Q1的收入同比增速下滑到了-14.58%,主要是受到了阿卡波糖失标后收入同比下降,和百令胶囊因医保而大幅降价的影响,这再次在数据上兑现了我们的观点。

因此,基于之前的判断,我们认为公司的这两大传统业务,至少在中期还将维持今年Q1的这个趋势。

展望未来,即便医药商业收入维持高增,鉴于获利能力不足,很难拉动业绩增长。同时,公司仿制药、中成药大单品,在医药新政框定下的市场格局中,亦难有大的作为。

那么,能够改变公司定位与预期的,一个是在研药品(包括创新药和生物类似药),另一个就是医美。

在研创新药中,重点大单品TTP273离上市还早,所以临床失败的风险不可忽视。利拉鲁肽类似药,作为有望较快兑现收入的单品,前景却有些不明朗。

其他在研品种中,比如抗癌药、ADC等,由于公司在这些领域积累不多,所以临床的风险可能还要更大一些。

整体来看,公司的在研药品,大部分距离获批上市还有相当长的时间。所以,公司在中短期内靠它们转型创新药企并不现实。

再来看医美业务,其实公司医美的情况与在研药品类似,大量的产品也都没有获批,想象空间大,但兑现业绩却不知会在何年何月。

从今年Q1医美的表现来看,相比于2020年医美业务的负增长,今年Q1医美业务的收入有较为明显的修复,这除了去年Q1的低基数外,需求回补是另一个主要原因。

展望2021年的公司业绩,根据行业逻辑,对各项主营业务在合理范围内作出以下假设:

假设医药商业(剔除医美收入)收入恢复到2019年水平,届时收入约246亿元,同比增长约8%; 根据今年Q1的情况,假设医药制造业(仅计算中美华东)收入将同比下滑9%,届时收入约100亿元; 假设医美业务(包括国际医美)收入恢复到2019年末水平,届时医美业务收入约13亿元,同比增速高达38%; 以公司目前业务规模,同时参照近年来业绩,假设因集团内部交易形成的损益约有10亿元,需要抵消; 根据以上假设,预测公司2021年收入约349亿元,同比增长约3.6%。

资料来源:公司公告、36Kr

利润结构方面,各项业务的毛利率均取近3年来的最高值,医美业务的毛利率未披露,由国际医美的毛利率暂代,以此推算出医美业务在2021E的毛利为9.7亿元。

根据上述结果与取值,计算得出即便在医美业务收入增长高达38%的情况下,公司毛利的增长只有0.36%。

对于这一预测结果,有以下两个核心看点:

1. 医药制造业仍旧是公司业绩的压舱石,政策因素导致销售额的滑坡值得关注;

2. 在公司医药制造业受冲击时,医美业务受限于规模,即便实现收入高增,依然不能改变对公司的预期。

估值方面,净利率取近三年的中位数,可推算出2021E的净利润为30.15亿元,总市值取6月29日收盘815.94亿元,在上述预期下预测的PE约27倍,与wind的21E预测值一致。

再看公司今年以来的估值暴涨,正是建立在市场对医美业务的高预期上。然而,目前的点位相比于预测值,显然是偏贵了,这即说明现在的医美业务对公司估值的支撑明显不足。

资料来源:wind,36Kr整理

因此,医美业务在的当下并不能从基本面上去改变公司定位与预期。所以,公司因医美爆红的本质,其实还是概念炒作,而这也不过是当下二级市场医美热乱象的冰山一角。

但是,医美热并非没有道理。市场规模方面,我国现已成为全球医美第二大市场,根据艾媒咨询数据及预测,2019年国内医美市场规模1769亿元,到2023年预计将增长至3115亿元,即便在高基数下,未来4年间的CAGR依然高达15.2%。

渗透率方面,根据Frost & Sullivan数据,2019年我国医美的渗透率仅3.6%,远低于美国(16.6%)、日本(11%)、韩国(20.5%)。随着人均可支配收入的提高,对医美的诉求亦会随之增加。

因此,长期来看医美本身是一条增长快、成长空间大、需求强、持续性好的黄金赛道,市场对这样的好赛道有强预期并不意外。

同时,公司所在的上游原材料供给端,医疗器械属性浓厚,因牌照而起的壁垒可以说非常高,故而参与的玩家相对较少。这种类型行业的格局,在未来大概率将演变为寡头竞争。

因此,鉴于巨大的成长空间和寡头竞争的格局,市场对医美上游原材料企业给出了更高的溢价。比如,爱美客的PE-TTM已高达300倍,华熙生物的PE-TTM也高达186倍。

但是,预期中的好未来,也需要时间来一步步兑现。相比医美行业发展的长坡厚雪,今年A股的医美行情明显走得太快了,几个核心标的不理性的估值已然说明了一切。

再者说,A股中的概念炒作,来得快去的也快,目前依旧有不少医美标的缺乏基本面支撑,所以跟风投资的风险不可不重视。

来个“分享、点赞、在看” 关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

36氪

36氪

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 相向而行的力量 4963057

- 2 男子中奖1000万瞒妻子给前妻买房 4915519

- 3 #歌手报名请战名单 你最期待谁# 4893881

- 4 小城市何以撬动文旅大市场 4768740

- 5 相约开房案改判:二审认定强奸中止 4648493

- 6 独居女子凌晨遭人伸手进窗户求握手 4598749

- 7 男生地铁上被女子偷拍追上硬刚 4426531

- 8 高校回应教师因非升即走压力自杀 4300893

- 9 景区辟谣门票收9999元 4210531

- 10 陈建斌的emo歌没谁能扛得住 4158294