7月7日,蜜橙生活(原名“同程生活”)发布公告称,“几年来因经营不善,虽经多方努力,但仍然无法摆脱经营困境。公司决定申请破产,现拟提出破产申请。”

至此,同程生活成为今年社区团购领域第一个倒下的独角兽,也让市场意识到火热的生鲜电商们已经走入下半场,行业洗牌期悄然而至。

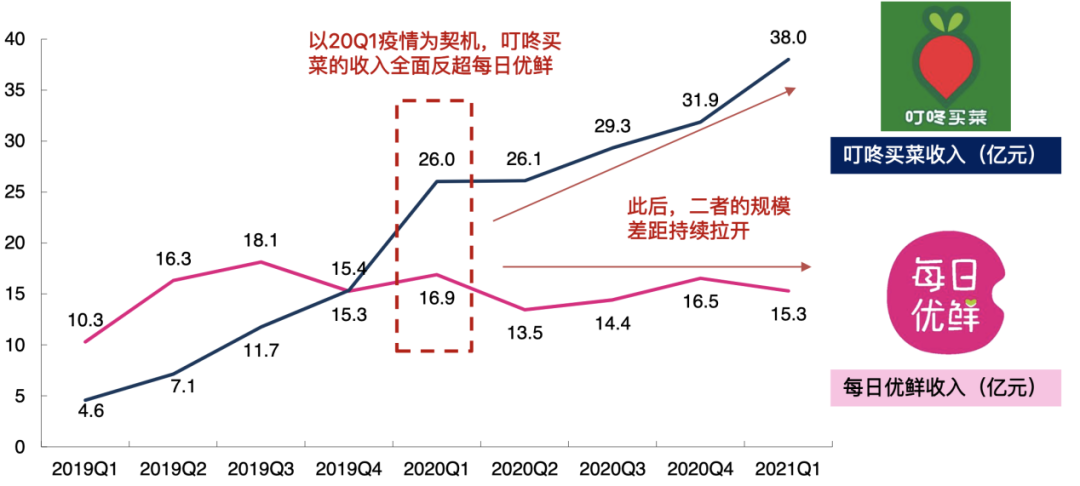

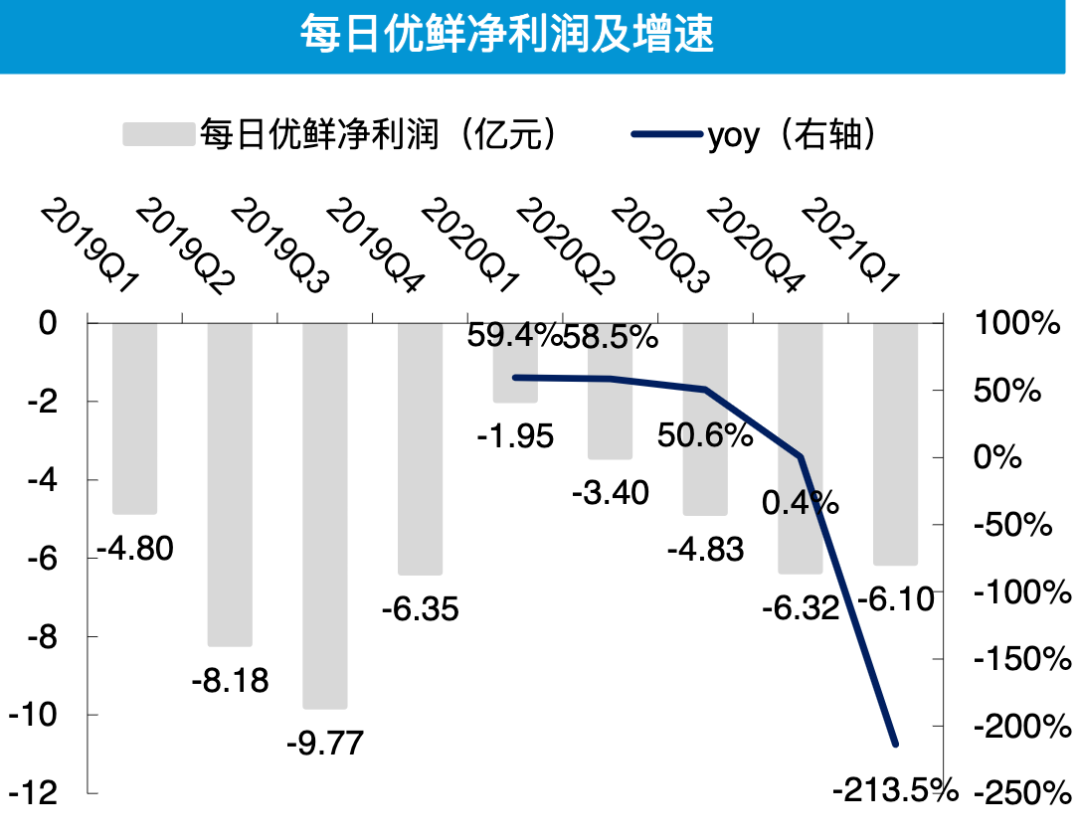

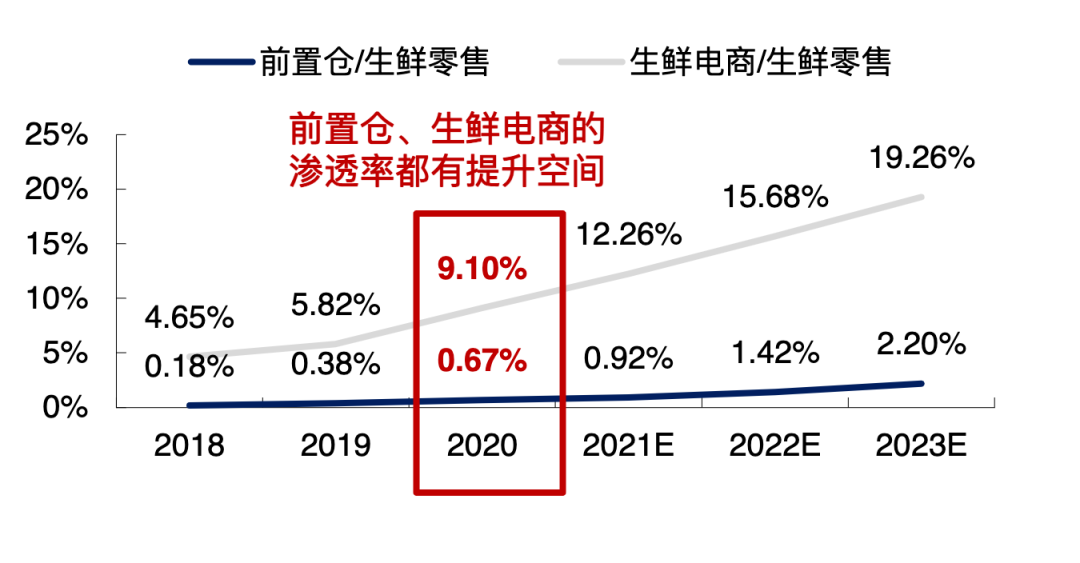

在小公司黯然离场的同时,是头部企业不断的融资尝试。过去的6月份,国内生鲜电商公司加快出海上市融资的脚步,包括同日宣布IPO消息的“生鲜电商第一股”每日优鲜和叮咚买菜,以及不断传出上市的多点新鲜、美菜网和钱大妈。但上市并没有为生鲜电商行业带来其渴望的高光时刻。前期认购积极的每日优鲜上市首日开盘即破发,截至7月12日已较发行价跌去41.8%,总市值仅17.82亿美元;叮咚买菜市值也徘徊于发行价左右。生鲜电商前置仓模式双雄在美股表现跌宕,并不让人意外。早在上市前就有业内人士分析生鲜电商天花板太低,想要实现盈利很难,“生鲜的毛利率和客单价都很低,农产品流通环节的效率又始终没有改善,还要兼顾公平交易,生鲜电商根本挣不到钱。”但高频、高黏性的生鲜消费一直是互联网最渴望攻下的堡垒之一。生鲜电商的出现始于2005年,随着人们对纯天然、无污染食材的追求逐渐增长,早期生鲜电商都选择将精选商品和配送到家作为招牌。这一时期的生鲜电商模式大多是直接将线下的菜市场搬到线上,消费者不熟悉、冷链物流不完善、支付繁琐等束缚了发展的步伐。在大浪淘沙的十多年间,数十家创业团队和互联网巨头前赴后继试探不同模式,生鲜电商迎来迭代。在产品层面,品类从过去单一的水果,扩充到蔬菜、肉、鱼、米面粮油等;在物流层面,从过去“冷链宅配”长半径的运输, 扩充到如今以前置仓、mini店铺为代表的短半径运输。但是受制于市场认知与线上需求不足,生鲜电商在很长一段时间里都没有找到自己的定位。“年轻人不做饭,或者偶尔自己做;老年人去农贸市场、大型商超买菜的习惯很难改变,2019年其实很多投资人都冷静下来,觉得盈亏平衡太难。”一位长期关注生鲜电商产业的投资人表示,生鲜电商长期存在的购买频次低、客单价高、复购率低等问题一直难以解决,2019年越来越多的生鲜电商资金链发生断裂,黯然离场。而生鲜电商的机遇突然在2020年到来。突如其来的疫情让人们只能宅在家中,出门采购不便,饭店纷纷歇业,需要自己做饭的家庭成员们纷纷转向电商,帮助生鲜电商完成了一次绝佳的市场教育。无论是每日优鲜还是叮咚买菜,都曾一度收窄亏损。艾瑞咨询数据显示,2020年中国社区零售电商行业市场交易规模达24880亿元,线上渗透率达20.9%。自2020年以来,以京东、天猫为代表的平台电商,以叮咚买菜、每日优鲜为代表的前置仓,以盒马、永辉为代表的仓店一体,以多多买菜、兴盛优选等为代表的社区团购,以及由传统超市转型而来的线上销售都涌入生鲜电商领域,企图瓜分蛋糕。虽然都打着“卖菜”的名号,但盈利者却寥寥无几,根据方正证券在去年8月的统计:全国4000家入局者,95%亏损,4%持平,只有1%盈利。那95%亏损的玩家,大部分都已经被淘汰出局,而作为国内最早一批主打“前置仓”模式的生鲜电商,每日优鲜和叮咚买菜的发展也在去年出现分化。叮咚买菜、每日优鲜分别从上海、北京开始打市场,主要面向一、二线城市。所谓前置仓,是将生鲜产品提前存储至社区附近的仓库,用户下单后即时配送。这些前置仓承担冷链存储和最后一公里配送的功能,相当于一个个小型仓库,租金成本低,完全放弃线下引流功能,只承载仓储功能。作为细分赛道前置仓模式的开创者,2014年成立的每日优鲜具备两年的先发优势,但在去年行业需求侧井喷时,两家生鲜电商前置仓赛道的竞争者业绩却出现分化——叮咚买菜迅速扩张,每日优鲜却略显疲软。2020年,每日优鲜的收入增长基本停滞,全年同比增速仅为2.1%;而叮咚买菜收入增长接近200%,从38.8亿元跃升至113.36亿元。截至2021年第一季度末,叮咚买菜在29个城市拥有950座前置仓,每日优鲜则在16个城市拥有631座。叮咚买菜的逆袭源自对市场规模的抢占。“没有流量就没有订单”,为了获取更多的前端流量,叮咚买菜选择以低价换规模。2020年,每日优鲜平均客单价为94.6元,是叮咚买菜(65.7元)的1.4倍;而同时每日优鲜补贴力度则不断收紧,对价格敏感的消费者部分转投叮咚买菜。据华创资本管理合伙人吴海燕所言,这是每日优鲜的“战略转变”,“每日优鲜创始人兼CEO徐正从2019年下半年开始,就在战略上放弃了不健康的拉新模式去做无效扩张了,停止了用补贴去换流量的打法。”但在营销支出上,每日优鲜倒没有放弃的意思。招股书显示,2019—2020年及2021年第一季度,每日优鲜同期在销售费用方面的支出分别为7.4亿元、5.892亿元以及1.676亿元,占当期营业收入的比例分别为12.3%、9.6%以及10.9%。叮咚买菜则在追求规模的路上一路狂奔,叮咚买菜CEO梁昌霖在接受媒体采访时表示,生鲜电商并不是“小而美”的生意,“当前最重要的是扩大规模,而非盈利”。在他看来,离开规模谈盈利,不符合互联网时代的商业逻辑,因为模式的成立前提就是要先服务到更多的人。疫情之后,叮咚买菜开始进入北京、深圳等一线城市,今年3月又进入天津,加上之前已经覆盖的北京、唐山、廊坊,京津冀几大核心区域叮咚买菜都已布局,深入每日优鲜的华北主场。 订单随着流量增长而增加,成本的压缩则成了另一难题。“有订单则必须完成,而在这期间产生的履约成本则需要更高的订单密度和客单价来摊薄。”东吴证券零售行业分析师吴劲草分析,每日优鲜选择提高客单价来覆盖履约成本,叮咚买菜则依靠单量增长拉平成本。根据每日优鲜招股书中的数据显示,履约费用都是除营业成本外的最大支出。长期以来,前置仓生鲜电商们都在尽力控制履约费用——这是除商品本身外的最大成本项,即履行订单所产生的运营成本,总体上包括人力成本、物流成本、包材成本、优惠券及促销成本、仓库租金五个方面。2019年,每日优鲜、叮咚买菜的履约费用率(履约费用在总营收中的占比)为30.5%、49.9%;2020年,分别下降至25.7%和35.7%。两家平台履约费用平摊到每单后,各为19.6元、20.4元,差距并不大。但成本压缩也未能带来盈利,2021年第一季度,每日优鲜、叮咚买菜的净利润率仍然为负,分别是-39.9%和-36.4%。哪怕是处于2020年上半年最有利于生鲜电商发展的市场环境下,“生鲜电商第一股”每日优鲜都难以实现盈利;疫苗普及、疫情得到控制后,亏损又开始扩大……两年近百亿元的亏损足以印证市场对于前置仓模式盈利前景的悲观预测。“生鲜电商距离做到盈亏平衡仍是存在不小的差距,若无法从根本上改善经营亏损,未来就是不断寻求融资。”一位关注电商领域的投资人表示,自己已经很久不关注前置仓生鲜电商了,“一是因为两家头部企业占据了60%的细分市场,很难有初创企业突破出来;二是因为前置仓依然看不到可行的盈利模式。”2019年前置仓兴盛一时就曾引来争议。盒马CEO侯毅曾在试验这一模式后表示:“前置仓模式是不成立,是做给VC看的模式。”他认为,从生意模式本身讲,前置仓是个伪命题,不可能盈利,也不可能是未来生鲜电商的终极业态。据了解,2018年盒马曾尝试前置仓模式,2020年3月,背靠阿里的盒马宣布现有的前置仓将部分退出,全力推进相比大店成本更低、开店更快的小店(盒马mini)业态。每日优鲜的前置仓完全放弃线下引流功能,只承载仓储功能侯毅曾对媒体直言前置仓的三个弊端:一是前置仓没有自带流量,需要通过“烧钱”补贴和满减活动保持流量的稳定性,一旦停止补贴流量就会下滑;二是前置仓模式损耗无法解决,“晚上九点后库存几乎都是损耗,而门店可以通过晚市打折处理损耗”;三是货品丰富度的问题。行业内人士对此更是深有体会。“一个便利店可以覆盖500米,而一个前置仓则可以覆盖近3公里,足以保证生鲜品配送时效性。”曾在天津某区担任每日优鲜前置仓经理的谢欣(化名)告诉电脑报,这一模式虽然租金成本大幅下降,但失去了线下客流,线上引流成本攀升;而且受面积限制,也无法容纳与仓店一体模式同等丰富的产品类型,比如餐饮熟食、烘焙产品等,从而很难提升客单价与毛利率。在业内人士看来,除这些痼疾外,前置仓模式难以盈利的根本原因还是其无法在单仓成本上实现边际递减效应,尤其是物流运输成本。以“最后一公里”的配送成本为例,过去两年,每日优鲜的配送费用率压缩至20%左右,但仍居高不下,约占整体履约费用的2/3。由于生鲜配送骑手提成部分相对刚性,每单配送费用并不会随着订单密度的提升而大幅摊薄。在每个前置仓配送区域,一个配送员日均可送50单左右,以2020年每日优鲜每单平均收入76.3元计算,配送成本占比约为11%。“前置仓模式送到消费者手中,每单的人工成本在2元以上,这个成本没有办法通过规模效应来摊销,与外卖骑手类似,一趟至少要5元钱。所以,前置仓的模式一定要通过补贴,通过营销的方式尽量把用户的总量做大,同时要想办法增加SKU(最小存货单位)提高客单价。”柚子投资合伙人彭程公开表示,这也是为什么每日优鲜等生鲜电商不断新增肉、鱼等生鲜水产品等高单价品类的原因。在客单价提升缓慢、履约费用难再压缩的情况下,前置仓电商们开始尝试通过提升毛利率来拉平成本。与过去众多线上线下的生鲜零售商一样,通过直采和改造上游供应链压缩采购成本、拉高毛利是前置仓生鲜电商的首选。招股书显示,2020年,每日优鲜93%以上的新鲜农产品和80%以上的商品是直接从生产商处直接采购的。但也有蔬菜批发市场负责人表示,由于成本问题,多数生鲜电商虽然号称直采,实际上只有部分耐储产品尝试从产地直采,其他大部分商品多是从本地批发商处采购。例如在北京,新发地几乎是所有生鲜电商的第一选择。“中国农产品生产极为分散,互联网产业进入也很难改变这个现状。农产品产地高度分散,导致直采成本高昂,有时市场供需发生变化,受农产品生产周期所限,产地直采的采购成本反而上升,还是要找批发商补货。”同时,受制于整个生鲜行业基本固定的毛利率,想要拉高毛利率并不容易。“生鲜行业的毛利率比较透明,一般在20%~22%之间,说毛利率达到25%一般是不可信的。”IBM咨询副合伙人张新宇解释,之所以现在更多的人接受了线上买菜,是因为城市消费者对稍微有溢价的精品生鲜容忍度有提高,再加上外卖的习惯培养,消费者可以接受支付一定的配送费用,但想大幅提升毛利率是很难做到的。在疫情暴发的2020年第一季度,订单量与客单价激增,每日优鲜的毛利率达到30.2%的历史最高值,拉高全年毛利率至19.4%。但疫情过后,2021年第一季度每日优鲜毛利率下滑明显,仅为12.3%,叮咚则维持在18.9%。面对盈利压力,每日优鲜已经开始寻求业务转型,开发不再依赖前置仓的智能生鲜市场业务。2020年下半年,每日优鲜发布了智慧菜场业务,帮助传统菜市场做电商业务,包括改造线下菜场、向菜农提供技术服务及流量支持。但售卖平台服务业务能否真的实现盈利、成为其第二增长曲线,还是仅仅停留在给资本市场讲故事阶段仍待验证。在整个零售行业,前置仓电商仍是十分小众的渠道。每日优鲜招股书显示,2020年零售市场规模为11.9万亿元,其中生鲜5.0万亿元,快消品6.9万亿元,但高度分散,销售渠道多样。超市是最大的单一渠道,占比为37.4%。前置仓模式在其中仅占比0.3%,预计2023年占比能超过2%。而我国较为复杂的城市层级,决定了生鲜电商没有任何模式可以通吃。除了前置仓模式外,多种生鲜电商业态的尝试都还处于探索中:盒马开发mini店进社区,但盒马鲜生大店仍处于亏损状态;美团的小象生鲜常州关店;苏宁小店去年大批关店潮,北京就多达百家;此外,一些成本更低的团购,都还没有对外宣称盈利。2020年下半年,各大互联网巨头相互裹挟,以社区团购为突破点冲入生鲜电商赛道。相比于前置仓“重运营”模式,管理难度、初始投资都更低的社区团购明显更“轻松”,应该更接近盈利。“社区团购”即向“团长”下单,当日或次日从小区底商提货或者送货上门。在成本和费用结构方面,社区团购与前置仓模式最重要的区别是,平台不承担销货成本且履约费用极低。但在互联网大厂的烧钱大战下,社区团购的盈利也遥遥无期。2020年第四季度,美团在社区团购上亏损约30亿元;2021年第一季度,拼多多营业成本暴增487%,社区电商的投入成了大头。如今,在政策收紧、市场环境变化的情况下,资本市场已然冷静下来,依靠烧钱的商业模式不再受捧,但生鲜市场仍是一个体量足够庞大的市场,对电商来说依然具有吸引力。中国市场信息调查业协会发布《2020线上生鲜行业报告》显示,2020年生鲜市场规模预计达到2475.7亿元,同比增长48.9%,2025年,这一数字预计达到5118亿元。而美妆、图书、3C电子、服饰等品类的电商渗透率均超过20%,外卖餐饮也占到了15%,唯独生鲜的线上渗透率仅3%左右,这也给了电商自然延伸的可能。除了潜在的利润空间外,巨头之所以纷纷入局,究其根本是因为生鲜的流量意义,短期来看大于盈利意义。“卖的是流量而不是菜,”一位市场分析师指出,互联网平台的社区电商战略重点并不是卖菜,而是通过卖菜的高频业务推动用户规模和黏性增长。国内生鲜电商至今已经发展了近16年,众多玩家进进出出,却始终没有诞生赛道内的巨头,行业碎片化程度极高。在跑通盈利模式前,如何使业务有效地触达各线城市,如何满足各地区不同消费习惯带来的多样需求,如何解决异地扩张时本地资源的欠缺……这些问题将长期困扰着生鲜电商赛道的玩家们。关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

电脑报

电脑报

关注网络尖刀微信公众号

关注网络尖刀微信公众号