“裸贷”衍生出“肉偿”色情产业链,是什么让女大学生变得越来越廉价?

导读:近日,有人将容量达10G的“裸条”照片及视频打包在网上传播,涉及多达167名女大学生的个人信息、亲友联系方式以及私密照片、视频。 记者调查发现,由于门槛低、流程简单且收钱快等因素,“裸条借贷”吸引了很多女大学生。文章内容来源:中国青年报(ID:zqbcyol;作者:邱墨山 王景烁)、澎湃新闻、财经连环话、新浪微博。

图片来源于网络

见到自己喜欢的包、化妆品、电子产品,没钱买怎么办?

一个多月前,手头紧张的广西某高校大学生王伊尝试了网络贷款。在一个名为“大学生贷款”的QQ群中,拿自己的裸照和视频做抵押,向该群群主贷款5000元,月利息为27%。事后,随着“裸条”借贷风波渐起,她的心情也开始难以平静。

“我现在特别后悔做这种事。”王伊告诉中国青年报·中青在线记者,一开始以为一个月就可以还上,后来发现利息太高已无力偿还。不能按时还贷,意味着她不仅要承担高额利息,抵押的裸照等资料随时可能被公布在网上。

这种担心并非多余。近日,有人将容量达10G的“裸条”照片及视频打包在网上传播,涉及多达167名女大学生的个人信息、亲友联系方式以及私密照片、视频。

中国青年报·中青在线记者调查发现,由于门槛低、流程简单且收钱快等因素,“裸条借贷”吸引了很多和王伊一样的女大学生。在QQ、微信、微博等社交工具上,有大量关于大学生“裸条借贷”的信息存在。目前,“裸条借贷”已衍生出“肉偿还款”“裸条售卖”和“贷款教学”等“吸金”方式。

北京市大嘉律师事务所律师田峰表示,“裸条借贷”这种借贷方式可能涉嫌违反多项法律法规。

图片来源于网络

见到自己喜欢的包、化妆品、电子产品,没钱买怎么办?

一个多月前,手头紧张的广西某高校大学生王伊尝试了网络贷款。在一个名为“大学生贷款”的QQ群中,拿自己的裸照和视频做抵押,向该群群主贷款5000元,月利息为27%。事后,随着“裸条”借贷风波渐起,她的心情也开始难以平静。

“我现在特别后悔做这种事。”王伊告诉中国青年报·中青在线记者,一开始以为一个月就可以还上,后来发现利息太高已无力偿还。不能按时还贷,意味着她不仅要承担高额利息,抵押的裸照等资料随时可能被公布在网上。

这种担心并非多余。近日,有人将容量达10G的“裸条”照片及视频打包在网上传播,涉及多达167名女大学生的个人信息、亲友联系方式以及私密照片、视频。

中国青年报·中青在线记者调查发现,由于门槛低、流程简单且收钱快等因素,“裸条借贷”吸引了很多和王伊一样的女大学生。在QQ、微信、微博等社交工具上,有大量关于大学生“裸条借贷”的信息存在。目前,“裸条借贷”已衍生出“肉偿还款”“裸条售卖”和“贷款教学”等“吸金”方式。

北京市大嘉律师事务所律师田峰表示,“裸条借贷”这种借贷方式可能涉嫌违反多项法律法规。

▲近日网上流传的“裸条”照片

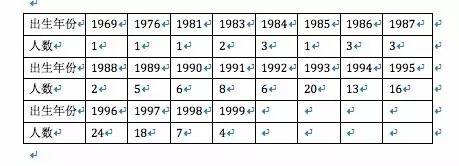

据澎湃新闻,网传的10GB女学生裸照全套图,压缩文件内容涉及161位女性,年龄段集中于17岁到23岁之间,其身份信息和亲友联系方式遭到曝光。

这161位女性中,不少来自师范院校,而最年轻的是1999年出生,年纪最大的是1969年生(已经47岁),其中绝大多数都是在校学生(91人,占比63.2%。),而借款人籍贯四川居多,有14人;广东和江苏次之,分别为11人和10人;第三梯队是河南和黑龙江,均为9人。北上广地区分布较少,北京有1人,上海、广州有3人。

▲近日网上流传的“裸条”照片

据澎湃新闻,网传的10GB女学生裸照全套图,压缩文件内容涉及161位女性,年龄段集中于17岁到23岁之间,其身份信息和亲友联系方式遭到曝光。

这161位女性中,不少来自师范院校,而最年轻的是1999年出生,年纪最大的是1969年生(已经47岁),其中绝大多数都是在校学生(91人,占比63.2%。),而借款人籍贯四川居多,有14人;广东和江苏次之,分别为11人和10人;第三梯队是河南和黑龙江,均为9人。北上广地区分布较少,北京有1人,上海、广州有3人。

裸条借贷年龄分布

3分钟收到贷款5000元,欠款太多家人朋友被频繁骚扰

与这场“噩梦”持续的时间久相反,王伊拿到钱的过程快而顺利。王伊回忆,联系到群主后,对方发来了一张表格,她依次填写了自己的姓名、年龄、身高、身份证号码、学生证号码和担保人等信息,并拿自己的裸照和视频做了抵押。

“交了材料后,大概3分钟不到就在支付宝收到了5000元的贷款。”她说。

这笔5000元的贷款,月利息为27%,王伊每个月的还款,仅利息一项就高达1350元。没有收入来源的她不得已又向3家放贷者借款还账。而这3家放贷者的月利率最高为30%,最低为17%。

“开始以为自己一个月就能还上,后来发现利息太高,越来越无力偿还。”回过神之后,王伊发现,她的总欠款金额已达8.9万元,而且,这些欠款金额还在不断地往上攀升。

“签借款合同的时候,他们说可以慢慢还,绝对保证个人隐私,照片和视频绝对不会外泄。”王伊告诉中国青年报·中青在线记者,当她的欠款金额累计达到6万元时,借款方开始多次打电话向她催款。

“他们说如果不还钱,就把裸照、视频和个人信息公布到网上,还要打电话告诉家人和朋友,我就不敢接电话了。”不久后,放款人把借贷的事情告诉了王伊的父母。“家里人每天都能收到几十个电话,爸妈都在骂我丢人现眼。更可怕的是,我都不知道自己的照片和视频有没有被挂在网上。”

根据借贷宝平台流出的个人信息,中国青年报·中青在线记者拔打了这些电话,部分显示停机或关机,也有部分在响铃后显示正在通话中。记者分别向可以接通的电话发送短信,仅有一人回应称,“不接受采访,我没有这种女儿”。

“裸条”借贷频现 催生卖淫服务

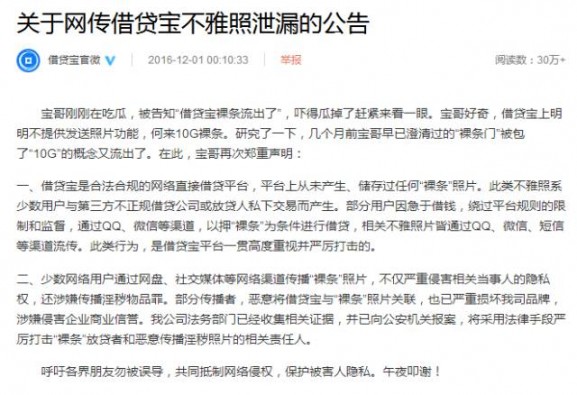

12月1日凌晨,借贷宝通过“借贷宝官微”发布《关于网传借贷宝不雅照泄漏的公告》,称借贷宝不提供发送照片功能,此次流出的照片是6月曝出的“裸条”被人打包后的结果。

中国青年报·中青在线记者在QQ群搜索中发现,输入“贷款”“大学生贷款”等关键词,大约有300多个网贷群出现。在这些网贷群中,除了从事“正常”学生贷业务,也从事“裸贷”。群人数最多可达1982人,最少则为300人左右。

为了逃避监管,大部分裸贷QQ群将群名称模糊化,由“裸贷”改为“果贷”,“肉偿”改为“肉肠”等。

在各种“裸贷”QQ群中,不定时地弹出消息:“女大学生裸持放贷,专科3000,本科8000无前期任何费用,结款周期一月,利息20%,当天下款。”“颜值高女大学生,且为处女,贷款额度1万起,利息28%,当天下款。”

中国青年报·中青在线记者在一个裸贷QQ群中发送贷款消息后,3名放贷者联系了记者。

“裸贷只对女大学生开放,利率为每月25%,不讨价还价。”放贷者刘辉告诉记者,现在向他借贷的女大学生很多。“除了部分家中急需用钱外,大多都是想要买包、买化妆品、买电子产品。”

刘辉称,如果想要借贷,借款人需要将10张手持身份证全身裸照、3张手持身份证私处照片、不少于3分钟洗澡视频和不少于3分钟其他视频等材料发送到指定邮箱。审核完毕后方可填写借贷表,最后才能放款。随后,放贷者发来3张照片和两段视频,“就按照这个标准。违约人太多,现在要求很严格”。

裸条借贷年龄分布

3分钟收到贷款5000元,欠款太多家人朋友被频繁骚扰

与这场“噩梦”持续的时间久相反,王伊拿到钱的过程快而顺利。王伊回忆,联系到群主后,对方发来了一张表格,她依次填写了自己的姓名、年龄、身高、身份证号码、学生证号码和担保人等信息,并拿自己的裸照和视频做了抵押。

“交了材料后,大概3分钟不到就在支付宝收到了5000元的贷款。”她说。

这笔5000元的贷款,月利息为27%,王伊每个月的还款,仅利息一项就高达1350元。没有收入来源的她不得已又向3家放贷者借款还账。而这3家放贷者的月利率最高为30%,最低为17%。

“开始以为自己一个月就能还上,后来发现利息太高,越来越无力偿还。”回过神之后,王伊发现,她的总欠款金额已达8.9万元,而且,这些欠款金额还在不断地往上攀升。

“签借款合同的时候,他们说可以慢慢还,绝对保证个人隐私,照片和视频绝对不会外泄。”王伊告诉中国青年报·中青在线记者,当她的欠款金额累计达到6万元时,借款方开始多次打电话向她催款。

“他们说如果不还钱,就把裸照、视频和个人信息公布到网上,还要打电话告诉家人和朋友,我就不敢接电话了。”不久后,放款人把借贷的事情告诉了王伊的父母。“家里人每天都能收到几十个电话,爸妈都在骂我丢人现眼。更可怕的是,我都不知道自己的照片和视频有没有被挂在网上。”

根据借贷宝平台流出的个人信息,中国青年报·中青在线记者拔打了这些电话,部分显示停机或关机,也有部分在响铃后显示正在通话中。记者分别向可以接通的电话发送短信,仅有一人回应称,“不接受采访,我没有这种女儿”。

“裸条”借贷频现 催生卖淫服务

12月1日凌晨,借贷宝通过“借贷宝官微”发布《关于网传借贷宝不雅照泄漏的公告》,称借贷宝不提供发送照片功能,此次流出的照片是6月曝出的“裸条”被人打包后的结果。

中国青年报·中青在线记者在QQ群搜索中发现,输入“贷款”“大学生贷款”等关键词,大约有300多个网贷群出现。在这些网贷群中,除了从事“正常”学生贷业务,也从事“裸贷”。群人数最多可达1982人,最少则为300人左右。

为了逃避监管,大部分裸贷QQ群将群名称模糊化,由“裸贷”改为“果贷”,“肉偿”改为“肉肠”等。

在各种“裸贷”QQ群中,不定时地弹出消息:“女大学生裸持放贷,专科3000,本科8000无前期任何费用,结款周期一月,利息20%,当天下款。”“颜值高女大学生,且为处女,贷款额度1万起,利息28%,当天下款。”

中国青年报·中青在线记者在一个裸贷QQ群中发送贷款消息后,3名放贷者联系了记者。

“裸贷只对女大学生开放,利率为每月25%,不讨价还价。”放贷者刘辉告诉记者,现在向他借贷的女大学生很多。“除了部分家中急需用钱外,大多都是想要买包、买化妆品、买电子产品。”

刘辉称,如果想要借贷,借款人需要将10张手持身份证全身裸照、3张手持身份证私处照片、不少于3分钟洗澡视频和不少于3分钟其他视频等材料发送到指定邮箱。审核完毕后方可填写借贷表,最后才能放款。随后,放贷者发来3张照片和两段视频,“就按照这个标准。违约人太多,现在要求很严格”。

刘辉表示,如果在规定时间内无法将本息还清,就需要进行“肉偿”。他告诉中国青年报·中青在线记者,所谓“肉偿”就是由他作为中介,要求无法按时还款的女生,通过卖淫或是被“包养”的方式获得资金还款。

“我们有客户,但不固定,身体方面绝对健康,都是有钱人。”刘辉介绍称,已经有好多女大学生通过这样的方式解决了债务。但具体次数要看自身的资质。“如果你长的漂亮,是处女,还是重点大学的女大学生,说不好还会有人包养你。”

除此之外,在一个名为“北京大学生贷款总群”的QQ群中,记者发现,除放款人从事“肉偿”业务外,还有部分人专门做“肉偿”中介业务,从中抽取“劳务费”。

在该群中从事肉偿中介业务的中介人王雨,发来数张女大学生裸照并称,有两种“玩”的方式,一种为“快餐”服务,价格为400元;一种为“过夜”服务,价格为1000元。王雨还强调,“这些都是北京在校大学生,上门服务,包退包换,不是大学生不要钱。”

“裸条借贷”同时出售“裸条”

除了“裸条借贷”业务外,出售“裸条”也成为放贷者牟利的主打业务。一名从事该业务的人介绍,出售“裸条”是指,在“裸贷”交易中,将无力还款的借款人的裸照、视频和个人资料拿到网上“标价出售”。

据中国青年报·中青在线记者了解,售卖裸条的信息在QQ、微信、微博等社交工具中十分常见。有人甚至公开建立“裸条出售”QQ群和微信群。

刘辉表示,如果在规定时间内无法将本息还清,就需要进行“肉偿”。他告诉中国青年报·中青在线记者,所谓“肉偿”就是由他作为中介,要求无法按时还款的女生,通过卖淫或是被“包养”的方式获得资金还款。

“我们有客户,但不固定,身体方面绝对健康,都是有钱人。”刘辉介绍称,已经有好多女大学生通过这样的方式解决了债务。但具体次数要看自身的资质。“如果你长的漂亮,是处女,还是重点大学的女大学生,说不好还会有人包养你。”

除此之外,在一个名为“北京大学生贷款总群”的QQ群中,记者发现,除放款人从事“肉偿”业务外,还有部分人专门做“肉偿”中介业务,从中抽取“劳务费”。

在该群中从事肉偿中介业务的中介人王雨,发来数张女大学生裸照并称,有两种“玩”的方式,一种为“快餐”服务,价格为400元;一种为“过夜”服务,价格为1000元。王雨还强调,“这些都是北京在校大学生,上门服务,包退包换,不是大学生不要钱。”

“裸条借贷”同时出售“裸条”

除了“裸条借贷”业务外,出售“裸条”也成为放贷者牟利的主打业务。一名从事该业务的人介绍,出售“裸条”是指,在“裸贷”交易中,将无力还款的借款人的裸照、视频和个人资料拿到网上“标价出售”。

据中国青年报·中青在线记者了解,售卖裸条的信息在QQ、微信、微博等社交工具中十分常见。有人甚至公开建立“裸条出售”QQ群和微信群。

图片来源于网络

在一个名为“大学生借条借贷”的QQ群中,每天由群主发送的售卖裸条消息达到60多条。该群全员被禁言,只有群主可以发送售卖裸条的信息。而在每个群成员的QQ昵称前,都标有“资源私聊群主”的字眼。

中国青年报·中青在线记者随后以买家身份与该群群主李光取得联系。李光表示,他手中的“裸条”来自从事“大学生借贷”的朋友,资料是“最近的”“很齐全”。目前,他手头有13G左右的视频和照片,以后还会更新。通过截图,记者发现,这些“裸条”来自全国各地,约有1500多张照片,300多个视频。

“视频和照片都是一些大学女生打‘裸条’借贷以后,不能按时还账的。”李光称,他售卖“裸条”资源的方式分为两种。一种是普通购买方式,价格为80元,只打包旧的“裸条”。另一种为VIP购买方式,价格为130元,除打包旧的“裸条”外,还会进行为期一年的免费“裸条”资源更新。

通过李光在群中发送的邮件“交货”截图,记者发现,这些“裸条”基本上每天都会更新,“买家”多达30多人。截至记者发稿前,“裸条”更新日期为12月3日。

可能涉嫌违反多项法律法规

在各个提供贷款服务的QQ群和微信群中,关于“裸贷”教学的消息也十分常见。据中国青年报·中青在线记者调查,“裸贷”教学业务也成为放贷者的新增“吸金”业务。

记者以想要学习放贷业务的名义,联系到一名QQ名为“A大学生金融贷款工作室”的贷款教学从业者。该人士称,她不仅从事放贷业务,还从事贷款教学,教授的业务包括:如何做单、如何和客户沟通、如何寻找客源等。“首付1000元就可以开始学习,一直教到你学会为止。”

她给记者“算了一笔账”:每天向她进行贷款咨询的学生大概有30人,如果一天做一单收取500元的利息,一个星期能赚3500元。“当然,你刚刚上手可能不熟练。但现在学生贷款比较火热,努力一个星期,收入2500元应该不成问题。”

她表示,已经“收徒”20多人,大多是在校的大学生。并且,自己的手中掌握有大量的资源,可以确保放出的贷款安全回收。“如果有人不还款,你把他们的信息给我,我替你进行信息‘轰炸’,每天打电话催收欠款。放款的资金你也不用担心,由我们来承担。”

“目前,做裸贷除了凭借信用度直接转账外,还可以通过线上的平台。”她告诉中国青年报·中青在线记者,“裸贷”使用最频繁的是“借贷宝”和“今借到”两家平台。“这两家机构就像是中介,可以在线上打欠条,如果借钱方不还款,还可以帮忙催收。”

经调查发现,“借贷宝”和“今借到”两家平台都主打熟人借贷。其中,“借贷宝”在官网声称,首创熟人间单向匿名借贷模式(即借款人实名、出借人匿名),通过互联网人与人之间的连接机制,实现直接金融交易,实现了个人信用的市场化定价和自由交易。模式自由,金额、利率、期限由放贷方掌握。同时,还建立了立体追债系统,资金独立托管,提供专业法律支持。

“今借到”平台目前尚无手机App,只有网站和微信订阅号。其中,网站(www.jinjiedao.cn)不能提供服务,仅为宣传页面。“今借到”微信订阅号账号主体为北京小马创业投资有限责任公司。在其功能介绍中写着,国内首家网络借条管理平台,主打功能为打借条、求借款、查信用。

中国青年报·中青在线记者还了解到,该平台的合作机构有银联手机支付、上海金融信息行业协会、SEQUOIA、微财富、易联支付、ZERO2IPO、百融金服、鹏元征信8家。在该平台提供的借贷服务中,可任意输入借款金额、还款方式、还款日期、服务费与年化利率,其中年化利率最高为24%,借款金额最高为20万。除此之外,个人还可将资金放在平台中进行放贷,还款方式、借款时长都可自主进行选择,年化利率不可超过24%。

对于“裸条借贷”,北京市大嘉律师事务所律师田峰表示,这种借贷方式可能涉嫌违反多项法律法规,出借人甚至可能涉嫌刑事犯罪。

田峰表示,根据相关法律规定,借贷平台或社交平台有义务对相关内容进行审查,并承担起平台中QQ群、微信群、微信公众号等清理和管理的职责。“对于‘裸贷’这种借贷行为,如果借贷平台或社交平台没有尽到清理和管理的义务,根据相关法律法规,也需要承担相关法律责任。”

田峰告诉中国青年报·中青在线记者,“裸贷”归根到底还是一个借贷关系,没有办法一概而论这些借贷合同是否有效。仅从借贷关系来看是有效的——在借贷中女大学生自愿将自己的裸照或者视频抵押给放贷人以获得所谓贷款。“但根据有关法律规定,如果借贷年利率大于24%,有可能不受法律保护。”

“放贷人将女孩的裸照和视频上传互联网,涉嫌传播淫秽物品;将女孩个人、亲友的个人信息上传至互联网,则涉嫌侵犯公民个人信息;打电话骚扰威胁恐吓则涉嫌触犯《中华人民共和国治安管理处罚法》。放贷人的行为如果涉嫌刑事犯罪,可能将承担刑事责任。”田峰表示。

图片来源于网络

在一个名为“大学生借条借贷”的QQ群中,每天由群主发送的售卖裸条消息达到60多条。该群全员被禁言,只有群主可以发送售卖裸条的信息。而在每个群成员的QQ昵称前,都标有“资源私聊群主”的字眼。

中国青年报·中青在线记者随后以买家身份与该群群主李光取得联系。李光表示,他手中的“裸条”来自从事“大学生借贷”的朋友,资料是“最近的”“很齐全”。目前,他手头有13G左右的视频和照片,以后还会更新。通过截图,记者发现,这些“裸条”来自全国各地,约有1500多张照片,300多个视频。

“视频和照片都是一些大学女生打‘裸条’借贷以后,不能按时还账的。”李光称,他售卖“裸条”资源的方式分为两种。一种是普通购买方式,价格为80元,只打包旧的“裸条”。另一种为VIP购买方式,价格为130元,除打包旧的“裸条”外,还会进行为期一年的免费“裸条”资源更新。

通过李光在群中发送的邮件“交货”截图,记者发现,这些“裸条”基本上每天都会更新,“买家”多达30多人。截至记者发稿前,“裸条”更新日期为12月3日。

可能涉嫌违反多项法律法规

在各个提供贷款服务的QQ群和微信群中,关于“裸贷”教学的消息也十分常见。据中国青年报·中青在线记者调查,“裸贷”教学业务也成为放贷者的新增“吸金”业务。

记者以想要学习放贷业务的名义,联系到一名QQ名为“A大学生金融贷款工作室”的贷款教学从业者。该人士称,她不仅从事放贷业务,还从事贷款教学,教授的业务包括:如何做单、如何和客户沟通、如何寻找客源等。“首付1000元就可以开始学习,一直教到你学会为止。”

她给记者“算了一笔账”:每天向她进行贷款咨询的学生大概有30人,如果一天做一单收取500元的利息,一个星期能赚3500元。“当然,你刚刚上手可能不熟练。但现在学生贷款比较火热,努力一个星期,收入2500元应该不成问题。”

她表示,已经“收徒”20多人,大多是在校的大学生。并且,自己的手中掌握有大量的资源,可以确保放出的贷款安全回收。“如果有人不还款,你把他们的信息给我,我替你进行信息‘轰炸’,每天打电话催收欠款。放款的资金你也不用担心,由我们来承担。”

“目前,做裸贷除了凭借信用度直接转账外,还可以通过线上的平台。”她告诉中国青年报·中青在线记者,“裸贷”使用最频繁的是“借贷宝”和“今借到”两家平台。“这两家机构就像是中介,可以在线上打欠条,如果借钱方不还款,还可以帮忙催收。”

经调查发现,“借贷宝”和“今借到”两家平台都主打熟人借贷。其中,“借贷宝”在官网声称,首创熟人间单向匿名借贷模式(即借款人实名、出借人匿名),通过互联网人与人之间的连接机制,实现直接金融交易,实现了个人信用的市场化定价和自由交易。模式自由,金额、利率、期限由放贷方掌握。同时,还建立了立体追债系统,资金独立托管,提供专业法律支持。

“今借到”平台目前尚无手机App,只有网站和微信订阅号。其中,网站(www.jinjiedao.cn)不能提供服务,仅为宣传页面。“今借到”微信订阅号账号主体为北京小马创业投资有限责任公司。在其功能介绍中写着,国内首家网络借条管理平台,主打功能为打借条、求借款、查信用。

中国青年报·中青在线记者还了解到,该平台的合作机构有银联手机支付、上海金融信息行业协会、SEQUOIA、微财富、易联支付、ZERO2IPO、百融金服、鹏元征信8家。在该平台提供的借贷服务中,可任意输入借款金额、还款方式、还款日期、服务费与年化利率,其中年化利率最高为24%,借款金额最高为20万。除此之外,个人还可将资金放在平台中进行放贷,还款方式、借款时长都可自主进行选择,年化利率不可超过24%。

对于“裸条借贷”,北京市大嘉律师事务所律师田峰表示,这种借贷方式可能涉嫌违反多项法律法规,出借人甚至可能涉嫌刑事犯罪。

田峰表示,根据相关法律规定,借贷平台或社交平台有义务对相关内容进行审查,并承担起平台中QQ群、微信群、微信公众号等清理和管理的职责。“对于‘裸贷’这种借贷行为,如果借贷平台或社交平台没有尽到清理和管理的义务,根据相关法律法规,也需要承担相关法律责任。”

田峰告诉中国青年报·中青在线记者,“裸贷”归根到底还是一个借贷关系,没有办法一概而论这些借贷合同是否有效。仅从借贷关系来看是有效的——在借贷中女大学生自愿将自己的裸照或者视频抵押给放贷人以获得所谓贷款。“但根据有关法律规定,如果借贷年利率大于24%,有可能不受法律保护。”

“放贷人将女孩的裸照和视频上传互联网,涉嫌传播淫秽物品;将女孩个人、亲友的个人信息上传至互联网,则涉嫌侵犯公民个人信息;打电话骚扰威胁恐吓则涉嫌触犯《中华人民共和国治安管理处罚法》。放贷人的行为如果涉嫌刑事犯罪,可能将承担刑事责任。”田峰表示。

(文中王伊、刘辉、李光均为化名)

借贷宝回应:“裸条”并非平台产生的 借贷宝在“裸贷”爆出之后,迅速连发三条回应,撇清与“裸条”照片的关系。借贷宝称,借贷宝是合法合规的网络直接借贷平台,没有沟通功能,无法进行照片发送,因此平台不具有产生、储存“裸条”照片的条件,平台上从未产生、储存过任何“裸条”照片。此类不雅照系少数用户与第三方不正规借贷公司或放贷人私下交易而产生。部分用户因急于借钱,绕过平台规则的限制和监督,通过QQ、微信等渠道,以押“裸条”为条件进行借贷,相关不雅照片皆通过QQ、微信、短信等渠道流传。此类行为,是借贷宝平台一贯高度重视并严厉打击的。 不过,借贷宝也在10G“裸条”事件后着手积极处理此事。目前,借贷宝已经向公安机关报案,并已通过网传的“裸条”照片及其身份证号确认一批“裸条”借款人的账户,并与部分当事人取得联系,通过交易记录、交易对象的人工交叉比对,初步锁定一批疑似“裸条”放贷者,且已对这些账号进行冻结。同时,借贷宝还成立了用户权益保护部,由副总裁级别高管直接负责,设立百万“打裸基金”。如有用户受不法分子胁迫,进行“裸条”借贷,可第一时间向公安机关举报,借贷宝将提供积极协助,并承担用户维权所产生的所有费用。 事实上,“裸条”对借贷宝来说并非新闻,早在今年6月,《北京青年报》就曾报道过《借贷宝上“假熟人”放高利贷 欠款人遭裸照要挟还钱》一事。当时,北京青年报调查发现,在一些借款群中,女大学生“裸持”借款已经成为公开的秘密。通过网络借贷平台借贷宝,有女大学生被要求“裸持”(以手持身份证的裸照为抵押)进行借款,逾期无法还款将被威胁公布裸照给家人朋友,且借款周利息高达30%。通过“裸持”可以借款的金额是普通借款额度的2至5倍,但逾期未还将面临裸照被公布的威胁,甚至有借款人威胁“裸持”借款的女生提供性服务。 当时,借贷宝的回应是:“我们只是一个平台,还款能力和资质需要用户自行判断,而且如果借款人和出借人是私下进行联系达成协商的,平台方无权干涉。” 客服还表示,“用户借款时需要风险自担”,建议遇到“裸持”借款这种情况可以报警处理。

律师认为,裸照作为借钱的抵押物是无效的。北京京师律师事务所互联网金融法律事务部主任左胜高认为,如果借钱的学生真拿裸照抵押给出借人,那么从法律上来讲是无效的。裸照不能作为抵押,裸照不是物权,属于名誉权的范畴,因此用照片来当担保法律不认可。如果以此相要挟发到网上,那么不但侵犯了当事人的名誉权,还可能构成传播淫秽物品罪。此外,平台如果存在审查不严的问题,就违反了相关规定,监管部门应该予以查处。

揭秘:“赚利差”成“裸条”推手

“裸条”之所以可以成为抵押物,是基于借贷宝平台的模式。作为P2P平台,借贷宝与大多数的“信用中介平台”不同,是属于“信息中介平台”,也就是说,平台不参与借贷人之间的金融交易和风险控制,只是从事信息服务。借给谁钱、向谁借钱等,都由自己来判断风险。

不过,这种模式不仅产生了“裸条”,还包括刚刚下线的“赚利差”项目。“赚利差”功能是指用户可根据自己朋友圈的信息不对等,设置低于借款人的利息,转发借贷信息,以低息借入,高息借出,在不需要投入本金的情况下,实现借贷信息的周转,白赚利差。不过需要注意的是,如果原始借款人违约,这笔借款得由赚利差的人负责偿还,类似于线下担保人利用自身信用对债权进行担保赚取担保费的做法。

这种“赚利差”的行为在一些人的眼中却变了味儿,成了钱生钱的工具。据报道,根据借贷宝的规则,“赚利差”的玩法可以不停地玩下去,只要存在利差,一笔借款可能在经过几位“宝友”(借贷宝上的好友关系)的连环借贷之后,月息从1分涨到2分。因此,花钱买“宝友”,成了一门生意:在淘宝30元即可获得1000名真实的宝友关系;还有的中介专门靠“赚利差”挣钱,他们向女大学生提供“裸贷”服务,将照片作为借款抵押物。

应对:“赚利差”功能已下线

陌生人之间的借贷,也让这一利益链条放大了风险。有专家表示,熟人之间的担保并不牢靠,如果下家无法还款,则会波及整个链条;而上游的层层加价,涉嫌私加金融杠杆,也会加大逾期风险。对此,借贷宝日前在其官网上发布声明,称借贷宝平台始终高度重视合规事宜,自银监会等四部委发布《网络借贷信息中介机构业务活动管理暂行办法》以来,我们就在第一时间联合相关职能部门做了大量细致的研究工作。结合大量用户的意见反馈,以及关心借贷宝发展的媒体及各界朋友的建议,公司已于早前决定取消“赚利差”功能,并下调借贷额度(个人用户借入额度不超过20万),以完全符合《暂行办法》的要求。

目前借贷宝已将“赚利差”业务全部取消,官网及APP中都未能搜索到“赚利差”字样,原先的“赚利差”功能页面显示该功能已经关闭。

聊聊“裸贷”:是谁让女大学生们变得越来越廉价?

律师认为,裸照作为借钱的抵押物是无效的。北京京师律师事务所互联网金融法律事务部主任左胜高认为,如果借钱的学生真拿裸照抵押给出借人,那么从法律上来讲是无效的。裸照不能作为抵押,裸照不是物权,属于名誉权的范畴,因此用照片来当担保法律不认可。如果以此相要挟发到网上,那么不但侵犯了当事人的名誉权,还可能构成传播淫秽物品罪。此外,平台如果存在审查不严的问题,就违反了相关规定,监管部门应该予以查处。

揭秘:“赚利差”成“裸条”推手

“裸条”之所以可以成为抵押物,是基于借贷宝平台的模式。作为P2P平台,借贷宝与大多数的“信用中介平台”不同,是属于“信息中介平台”,也就是说,平台不参与借贷人之间的金融交易和风险控制,只是从事信息服务。借给谁钱、向谁借钱等,都由自己来判断风险。

不过,这种模式不仅产生了“裸条”,还包括刚刚下线的“赚利差”项目。“赚利差”功能是指用户可根据自己朋友圈的信息不对等,设置低于借款人的利息,转发借贷信息,以低息借入,高息借出,在不需要投入本金的情况下,实现借贷信息的周转,白赚利差。不过需要注意的是,如果原始借款人违约,这笔借款得由赚利差的人负责偿还,类似于线下担保人利用自身信用对债权进行担保赚取担保费的做法。

这种“赚利差”的行为在一些人的眼中却变了味儿,成了钱生钱的工具。据报道,根据借贷宝的规则,“赚利差”的玩法可以不停地玩下去,只要存在利差,一笔借款可能在经过几位“宝友”(借贷宝上的好友关系)的连环借贷之后,月息从1分涨到2分。因此,花钱买“宝友”,成了一门生意:在淘宝30元即可获得1000名真实的宝友关系;还有的中介专门靠“赚利差”挣钱,他们向女大学生提供“裸贷”服务,将照片作为借款抵押物。

应对:“赚利差”功能已下线

陌生人之间的借贷,也让这一利益链条放大了风险。有专家表示,熟人之间的担保并不牢靠,如果下家无法还款,则会波及整个链条;而上游的层层加价,涉嫌私加金融杠杆,也会加大逾期风险。对此,借贷宝日前在其官网上发布声明,称借贷宝平台始终高度重视合规事宜,自银监会等四部委发布《网络借贷信息中介机构业务活动管理暂行办法》以来,我们就在第一时间联合相关职能部门做了大量细致的研究工作。结合大量用户的意见反馈,以及关心借贷宝发展的媒体及各界朋友的建议,公司已于早前决定取消“赚利差”功能,并下调借贷额度(个人用户借入额度不超过20万),以完全符合《暂行办法》的要求。

目前借贷宝已将“赚利差”业务全部取消,官网及APP中都未能搜索到“赚利差”字样,原先的“赚利差”功能页面显示该功能已经关闭。

聊聊“裸贷”:是谁让女大学生们变得越来越廉价?

图解来源:财经连环话(cjlhh888)

图解来源:财经连环话(cjlhh888)

说实话,21君对于最近的这个“裸条借贷”,非常震惊! 为什么如此过分的要求,如此高的利率,竟然有这么多人申请,竟然能成为一条这样的灰色产业链! 大学生的自我保护意识急需加强,价值观要立正,不要让自己陷入深渊啊……

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

![雨雨Lily:距离上一次拍泳照应该是两年前[费解] ](https://imgs.knowsafe.com:8087/img/aideep/2021/8/14/4dad9980d8b8442405548d219244d813.jpg?w=250)

阿喵

阿喵

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

赞助链接

排名

热点

搜索指数

- 1 中德关系始终稳健发展 4992120

- 2 国防部长董军同美国防长视频通话 4924057

- 3 女子躺飞机座椅 乘客齐喊:下去 4895100

- 4 国家安全秒秒与你相关 4790870

- 5 律师被邻居捅死 村委会曾多次调解 4645292

- 6 本科生县城工作平均月收入5377元 4593779

- 7 上海城市超市全面关店 4406561

- 8 1399元演唱会门票退了只剩280元 4336950

- 9 天津急救中心辟谣近期招司机 4266022

- 10 网友给出操死亡女生学校送花送活鱼 4191915