杨浩涌“0元买壳” 瓜子能在今年顺利上市吗?

?

2017年时杨浩涌曾对外界表态:“对瓜子二手车来说,在上市这个节点上,最好的时间点是2018年或者2019年。”

?

不过,2018年瓜子不仅没有上市,反而让友商优信二手车捷足先登,现在看来瓜子在今年应该会有所动作了。

1

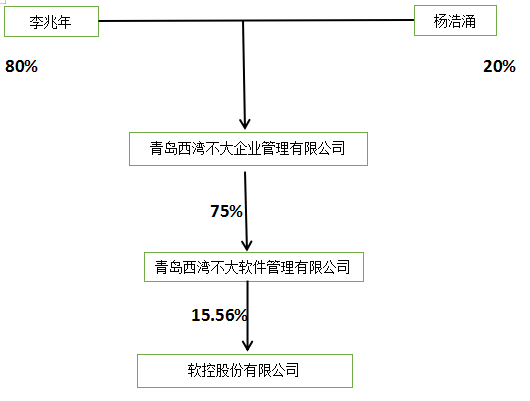

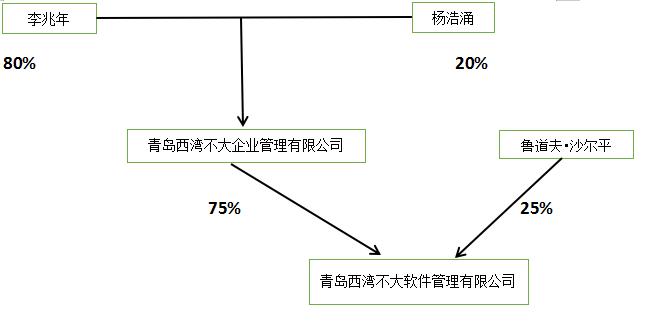

5岁的瓜子和20岁的软控,两家公司能走到一起离不开媒人在中间牵线搭桥,这个媒人就是青岛西湾不大软件服务有限公司董事长李兆年。

?

今年2月,青岛软控股份发布了一条不起眼的公告,“薛红丽因个人工作原因辞任软控股份监事一职,为保证公司监事会的正常运作,公司于2019年2月22日召开第六届监事会第十四次会议,决定补选李兆年先生为监事”。

?

李兆年在3月高票当选,任期至第六届监事会届满之日止。软控股份第六届监事会任期截止到5月12日,在举行第七届监事选举前,李兆年表示因个人原因申请退出公司监事选举。

?

原以为这在前有雏鹰饿死二师兄、獐子岛扇贝跑路、康得新119亿银行存款造假的A股市场上来说,不过是一次普通的不能再普通的高管变动罢了。

?

但是,隔壁靠卖韭菜挣钱炒股的张大妈对我说了一句“Too Yong”,然后就去加仓软控了。

?

8月9日,软控股份控股股东、实际控制人袁仲雪与青岛西湾不大软件服务有限公司签署了《表决权委托协议》?,袁仲雪将其所持有的公司股票1.45亿股(占总股本的15.56%)的表决权委托给西湾软件行使。

?

▲软控股份实控人变更

?

▲青岛西湾不大软件服务有限公司股权图

本次表决权委托完成后,西湾软件拥有公司表决权的股份占公司总股本的15.56%,公司的实际控制人将变更为李兆年及杨浩涌。李兆年是杨浩涌的老泰山,双方为一致行动人。

?

换个说法就是经过老泰山的穿针引线,这场交易没有“中间商赚差价”,杨浩涌一分钱没花就买了个上市公司的壳。

???

消息传出后,众人纷纷猜测瓜子这是要借壳上市,毕竟二手车这波风口的烧钱程度不亚于共享单车,投资人也不想再看到一地鸡毛了。

?

瓜子完全可以跟股民们讲一个动听的故事,顺便再为梦想窒息一下,以A股股民的实力募几小目标不是问题。

?

但是这一切的前提是,瓜子能成功借壳上市。

?

2

借壳上市在A股不是什么新鲜事,360借壳江南嘉捷,分众借壳七喜控股都是这个套路。

?

通常情况下,借壳一方往往会通过“协议转让”“要约收购”等方式获得上市公司股权,从而一并获得相应的表决权。

?

但此次,袁仲雪却选择直接将其超过15%的表决权用一纸协议直接委托给李兆年和杨浩涌翁婿俩控制的西湾不大,这在A股市场也算是神操作了。而且这笔交易不涉及交易对价,大家说杨浩涌“0元买壳”就是因为这个。

?

下面我们来看看,瓜子借壳成功的几率有多大。

?

根据证监会《上市公司重大资产重组管理办法》等有关规定,借壳重组的标准与IPO基本趋同。这其中有三条最基本的硬性要求:

?

① 上市公司并非在创业板上市(软控在A股上市)

② 上市公司及其最近3年内的控股股东、实际控制人不存 在因涉嫌犯罪正被司法机关立案侦查或涉嫌违法违规正被中国 证监会立案调查的情形,但是涉嫌犯罪或违法违规的行为已经 终止满3年,交易方案能够消除该行为可能造成的不良后果, 且不影响对相关行为人追究责任的除外。(软控没有类似状况)

③ 上市公司及其控股股东、实际控制人最近12个月内未 受到证券交易所公开谴责,不存在其他重大失信行为。(软控没有类似状况)

?

这个“壳”倒是符合相关规定,但是“0元买壳”这一壮举还是让见惯了妖魔鬼怪的深交所也愣了一愣,随即便给软控和西湾软件发了关注函。

?

深交所的问题摘要有五点:

1、详细说明本次交易的背景,控股股东、实际控制人袁仲雪通过委托表决权方式转让公司控制权的原因。

2、本次表决权委托是否有对价支付安排或其它类似安排。若有对价支付安排,请说明对价支付情况及合理性。若没有对价支付安排,请说明无对价支付情况下,袁仲雪委托表决权的原因及合理性,袁仲雪如何保证自身权益,未来受托方行使表决权时与委托方利益发生冲突时的解决方案,是否存在因利益冲突收回表决权委托的可能性及合规性。委托方与受托方是否存在后续股权转让或其他安排。

3、请西湾软件结合自身目前的生产经营状况、人员配置,权益变动完成后上市公司日常生产经营决策方式及董事会席位构成等,说明获得上市公司控制权的目的,实现对上市公司控制的方式,后续具体安排,包括进一步增持上市公司股份的计划和增持资金来源、是否承诺 12 个月内不转让本次权益变动中受托表决权的权益、12 个月后是否存在转让的可能及相关安排等。

4、由于本次协议签署只涉及表决权委托,不存在股权实质性转让,请你公司说明实际控制人的认定依据,以及相关方确保控制权稳定性的措施及其有效性。

5、本次协议签署的委托方与受托方是否构成一致行动人,是否存在一致行动协议或安排,包括一致行动的时间期限、解除条件、未来减持计划等。如不构成,请提供证明材料。

?

在此前的公告中,杨浩涌控制的西湾软件对拿下软控股份这么一家轮胎机械制造类上市公司给出的理由是——对上市公司价值的认同以及新材料业务发展前景的看好,以更好适用相关市场的升级需求。在对未来资产处置上,西湾软件表示,没有在未来12个月内针对上市公司或其子公司的资产和业务进行出售、合并、与他人合资或合作的明确计划,或上市公司拟购买或置换资产的重组计划。

?

但西湾软件并没有把话说死,而是表示从增强上市公司的持续发展能力和盈利能力,改善上市公司资产质量的角度出发,如果出现上述情况,会依法履行相关批准程序和信息披露义务。

?

还有一点就是,李兆年和杨浩涌翁婿俩控制的西湾软件为何要采取先拿到控制权,再通过大宗交易受让股权的方式来借壳呢?

?

这一系列超常规的操作必然会让深交所格外关注,深交所的问询或许将成为瓜子能否借壳成功的最大挑战。

?

3

?

尽管外界对二手车平台们尤其是以瓜子为代表的烧钱模式有质疑,但不能否定的是中国二手车市场的前景仍然十分广阔。

?

根据数据显示,美国二手车、新车交易量比例为3.85:1,日本为1.45:1,而中国目前仅有0.4:1。据艾瑞咨询预测,未来五年,中国二手车交易量年均复合增长率约为19%,2022年交易量将达到2960万台,约与新车销量持平。数据显示,2018年10月,全国31个省1068家二手车交易市场共交易二手车118.18万辆,与去年同期相比增长13.94%。

?

中国汽车流通协会发布的2019年7月全国二手车交易数据显示,7月共交易二手车121.3万辆,环比下降2.53%,但同比仍增长6.73%,交易金额为780.58亿元。

?

但是即便是公认的蓝海,疯狂的烧钱且持续亏损也让创始人们每天不得不考虑的一件事—我们明天还有没有钱花。

?

这一切都要从瓜子入局说起。

?

?

2015年年底瓜子二手车宣布从58赶集分拆独立,深谙互联网行业烧钱战术的杨浩涌迅速出手改变了这个行业。

?

在此前,绝大数二手车平台的主要模式是2B,为线下4S店或传统车商导流,在广告营销方面投入不多。但刚刚加入战团的杨浩涌就宣布,瓜子在广告营销上投入要超过10亿。

?

业内友商不得不紧紧跟随,优信创始人戴琨曾在接受采访时表示:“如果没有瓜子二手车这样一个对手,优信的广告费用可能会少投一半。”

?

人人车创始人李健在复盘时表示,杨浩涌的打法给了他很大的启发“一定要打广告,要打大的”,后者在此前就表示过对烧钱的崇拜“如果我是友商,钱一到账我转身就把广告打出去”。

?

与此同时大量资本也加入了战局,优信在上市前融了14亿美金左右,人人车融了近8亿美金。

?

而瓜子烧的最多,融的也最多。成立至今共进行了七轮融资,累计融资达到30多亿美金,其中不乏红杉、IDG、腾讯等头部机构,但依然喂不饱这头吞金巨兽。

?

瓜子领先对手的融资能力,跟创始人杨浩涌有很大关系。作为一个成功的连续创业者,他比友商更受资本青睐,此外在商场上摸爬滚打多年,积累的人脉也非常人可比。阿里巴巴集团董事局副主席蔡崇信就曾说过“不管浩涌做什么,我们都要投一点。”

?

按照这种打法,想活下去就必须从资本市场上拿到钱,或者能自己造血来支撑这种模式。但现在来看二手平台们在这两方面都走到了不妙的境地,这或许是杨浩涌急于买壳的原因之一吧。

?

自我造血方面,瓜子、人人还没有公开的数据,但可以从已在纳斯达克上市的优信窥见端倪。据其2018年财报显示,营收为33.15亿元人民币,同比增长69.9%。其中,2C业务收入暴180.3%,达到6.45亿元。经调整后净亏损为16.71亿元,与上年持平。2018财年财报发布后,优信股价跌了17.61%。

?

二手车平台们现在面对的现实是,首先投资者出手越来越谨慎,比如一向财大气粗的软银,投资瓜子的15亿采取了分期付款,首期只到了3亿;其次二手车平台们离自我造血还有段距离。

?

在这种情况下不管是已经上市的优信还是准备借壳的瓜子,一旁等待的人人车,一旦没有资本输血,那就真的要“窒息”了。

?

4

?

再来看看这次杨浩涌和软控的“联姻”。

?

▲软控股份产品

?

软控股份成立于2000年,于2006年登陆深交所,其主营业务和技术优势集中在橡胶机械领域,同时也涉足节能环保、物联网、新材料和新能源等领域。根据年报显示,公司是全球唯一一家可为轮胎企业提供交钥匙工程的供应商。根据《欧洲橡胶杂志》统计,软控连续多年位居橡胶装备行业世界第三位、中国第一位。

?

故事如果就到这里,那瓜子借壳上市时尽可以给股民们画个大饼。毕竟对瓜子来说服务费和后续的维修保养费用承载着极大的营收压力,而软控在橡胶行业又是世界第三、中国第一。

?

但现实是,尽管瓜子在二手车平台竞争中占有优势,软控实在不是个找队友的优先选项。如果你翻开它近几年的财报,你就会发现它其实是个曾经的王者。?

?

?软控股份曾被誉为青岛新五朵金花之一,作为橡胶机械行业的引领者,业务规模长期位居世界前列,2014年橡胶机械销售收入位居世界第一,2016年荣膺轮胎行业年度全球最佳供应商奖。

?

然而,没有对比就没有伤害,2014年后,软控股份主营业务盈利能力大幅降低。2015年至2018年,公司实净利润为2.10亿元、-7.71亿元、0.92亿元、-3.13亿元,扣非净利润为0.60亿元、-9.56亿元、-0.52亿元、-3.97亿元。

?

此外,软控股份曾经在15、16年密集实施定增,合计募资超过18亿元。截至目前,其多数募投项目名存实亡。

?

还有一点蹊跷之处不得不提,软控近几年账上资金充裕,频频使用闲置资金购买理财,还要大举借债。去年,公司短期借款增加7亿元,而年初仍有7.3亿元理财产品未赎回,年底则达16.34亿元。

?

本来瓜子就入不敷出靠融资输血,如今再加上个软控股份....

?

?

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

互联网圈内事

互联网圈内事

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675