电竞风口之下,掘金者众多,头顶“电竞第一股”光环上市的雷蛇难免有些落寞。截至4月9日港股收盘,雷蛇股价报1.01港元,总市值为90.2亿港元,相较2017年IPO次日的高点415.68亿港元已缩水近八成。与借电竞东风赚得盆满钵满的游戏公司相比,雷蛇虽身处电竞圈,但更多时候扮演的是给电竞送钱的赞助商角色。抛开电竞、云游戏、5G、虚拟银行等概念,雷蛇只是一家在不断寻求“变软”的硬件公司。

连年亏损,雷蛇“断臂求生”

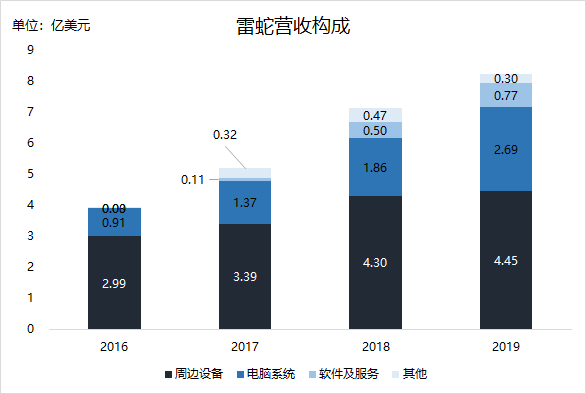

雷蛇曾与众安在线、易鑫集团、阅文集团、平安好医生并称“新经济五剑客”,凭借的是其围绕游戏所构筑的硬件、软件、服务业务结构,在当时电竞概念火热的背景下,成为在港交所上市的首支电竞概念股。具体来看,雷蛇在财报中将旗下业务分为硬件、软件服务与其他三类。其中硬件包括雷蛇起家的周边设备(鼠标、键盘、耳机等外设)与电脑系统(灵刃系列笔记本电脑),软件服务则包括雷蛇基于外设的配套软件平台与Razer Gold虚拟信用积分平台等,其他主要为雷蛇的新业务,如曾短暂入局的电竞手机。

36氪制图 (数据来源:雷蛇招股书及财报)

在这一软硬件闭环内,雷蛇想达到的理想状态应和同样在港交所上市的小米类似,靠高毛利率的软件服务来弥补硬件盈利能力的不足,从而达到整体盈利的状态。

但雷蛇遇到的问题是,还未等到软件及服务撑起半边天,其硬件业务已经扛不住了。2019年,雷蛇周边设备毛利率下滑至26.41%,电竞手机业务亏损严重,拖累雷蛇整体毛利率下滑至20.48%的新低。整个硬件业务,唯一的亮点是电脑系统随出货规模扩大实现毛利率改善,但对雷蛇来说只是杯水车薪。

2019年,在经历了两代产品后,雷蛇砍掉了电竞手机Razer Phone产品线,智能手机市场近两年的白热化竞争与众多大厂子品牌的出现,已经证明了这并非雷蛇这种小众玩家可以玩得转的市场。

另一方面,退出智能手机市场也为雷蛇节省了一笔研发费用,不过这还未能让雷蛇脱离亏损泥潭,2019年,雷蛇营业费用率降至新低,仍未实现盈利。雷蛇一直希望建立从硬件到软件及服务的“游戏生态系统”,并借助电竞将这一生态系统扩大,但在电竞的风口之下,雷蛇却并非最大的受益方,业务也未有大突破。

电竞行业火热,奈何雷蛇只在“舞台边缘”

在IPO招股书中,电竞是雷蛇重点提及的概念及发展方向之一。每份年报中,电竞也是雷蛇“主席报告”一节必不可少的内容。根据数据及市场调研公司NewZoo的2020年《全球电子竞技市场报告》预测,2020年全球电竞产业将产生11亿美元总收入,同比增长15.7%,全球电竞观众将达到4.95亿,包括2.23亿核心电竞爱好者和2.72亿非核心观众,同比增长2500万。在11亿美元总收入,赞助收入预计将增长到6.37亿美元,占比57%。雷蛇正是这一收入的“金主”之一。从某种程度来说,这是热衷电竞的雷蛇遇到的尴尬情况。电竞终究是一个以内容为核心的产业,包括雷蛇在内的各路硬件厂商,在整个产业链中更多的时候是以赞助商的角色出现。

换言之,对雷蛇、奔驰、肯德基等各行各业的赞助商来说,规模日益庞大的电竞观众只是为品牌提供了一个面向垂直人群集中曝光的展示平台,而登上这一平台则需要支付大笔的赞助、广告等费用。

至于从品牌、产品曝光到购买行为转化,期间雷蛇们仍需要与竞品展开正面竞争。

好消息是,易观于2019年6月发布的用户调研显示,成为电竞赛事合作品牌能加深品牌印象,并在与同类型商品的竞争中更容易脱颖而出。

不那么好的消息则是,整个过程中,吃肉的还是腾讯这样的游戏、赛事主导方,雷蛇只能喝口汤,还是花钱买来的汤。因此,雷蛇尽管被称为“电竞第一股”,其分享电竞产业发展红利的方式是,获得了一个更好的品牌曝光机会,想真正分一杯羹,雷蛇所需的途径与常规的广告转化无异,在品牌、营销之后,仍是最根本的产品竞争。

雷蛇的翻身仗:硬件仍是根本,金融科技或是突破口

品牌是雷蛇最好的护城河,一些信仰级粉丝甚至会将雷蛇的“三头蛇”logo作为纹身图案,随电竞发展强化品牌形象能巩固雷蛇在游戏发烧友心目中的地位,但这天然也将雷蛇隔离在更大的用户群之外。从起家的电脑外设,到笔记本电脑、显示器等新品类,雷蛇的产品从来不便宜,2019年8月,雷蛇CEO陈民亮在接受36氪专访时也曾表示,雷蛇会坚持高端硬核,不做高性价比公司。在本就不算大的电脑外设市场里,雷蛇在游戏外设这一细分领域又给自己加了一道门槛,不做低端游戏外设,这能继续维持雷蛇的品牌定位及溢价,但也在一定程度上限制了雷蛇规模扩大的潜力。

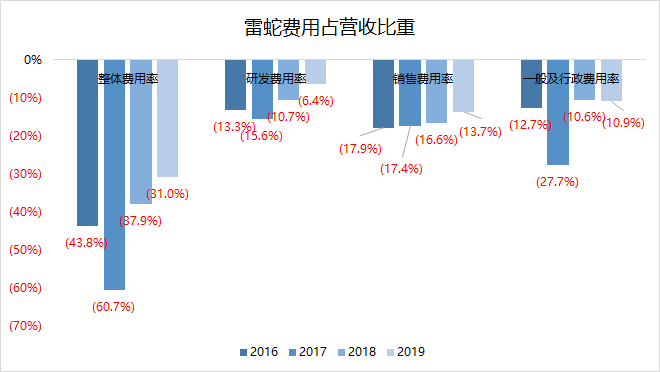

36氪制图(数据来源:雷蛇招股书及财报)

在2019年业绩报告中,雷蛇提到,“2019年业绩将会是最后一次反映手机业务所带来的影响,我们退出手机业务,将移动游戏策略由手机转型至发展移动/云端游戏(周边设备、软件及服务)业务。”

云游戏被视为5G时代最有潜力落地的商业化应用之一,雷蛇期待的则是云游戏的普及让更多手机用户变成玩家,同时也让手机能够运行更为硬核的游戏,这些游戏将使用户除手机之外,还考虑额外购买游戏手柄等外设,这才是雷蛇的主场。为此,雷蛇已与谷歌Stadia、微软Xbox Game Streaming、腾讯云等云游戏市场参与者建立合作,但这一趋势能催化雷蛇硬件业务进一步扩大规模,还是像电竞一样,更多停留在概念层面,还需要后续观察。和目前大部分硬件公司类似,雷蛇也有一颗“变软”的心。与低毛利率、竞争激烈的硬件业务相比,通过品牌、用户优势进行高毛利率的软件服务变现成为雷蛇提升整体盈利能力的必然选择。截至2019年12月31日,雷蛇软件总注册账户增长至约8000万个,如何将这些用户通过Razer Cortex或Razer Gold虚拟信用积分(游戏应用商店)等业务二次变现将是雷蛇后续提升软件服务营收及毛利润的关键。

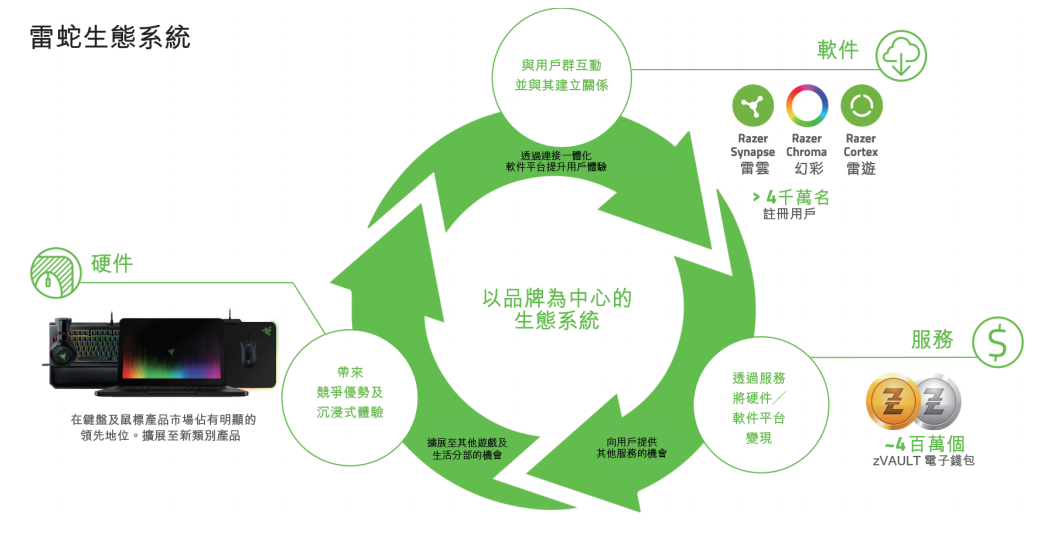

图片来源:雷蛇2017年年报,图中数据截至2017年末

而与Razer Cortex、Razer Gold等游戏周边软件服务相比,雷蛇能否在金融科技领域取得突破或许是2020年业务上的最大看点。

2020年1月,雷蛇旗下金融科技板块Razer Fintech已经向新加坡金融管理局提交虚拟银行的牌照申请,雷蛇将牵头设立Razer Youth Bank,预计将于2020年中宣布虚拟银行牌照的申请结果。在这之前,雷蛇已经推出了Razer Pay电子钱包,其雷蛇商业服务(RMS)解决方案在东南亚已经有超过100万个实体支付点,虚拟银行的落地,或成为雷蛇金融科技业务变现的催化剂。

总结

从电竞、云游戏到虚拟银行,雷蛇一直与风口同行,但作为一家硬件厂商,在电竞产业的发展过程中,雷蛇并未吃到最大的红利。如今电竞尚在发展中,云游戏概念已来,能否刺激外设市场规模扩大仍然是未知数。在云游戏带动周边设备发展之前,雷蛇仍是那个以游戏为核心、以游戏玩家为用户群的硬件公司,所提供的软件服务也大多是游戏玩家才会吃的菜,相对独立性更强的虚拟银行业务尚未起步。关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

36氪

36氪

关注网络尖刀微信公众号

关注网络尖刀微信公众号