楼市现状:3.5亿套房子,75.9%房贷负债……

■ 来源?|?子木聊房(ID:zimuliaofang)作者:子木

最近市场上热传着两篇房地产报告,一篇是贝壳研究院发布的《新居住研究报告》,另一篇人民银行的《2019年中国城镇居民家庭资产负债情况调查》。

这两篇报告从宏微观角度展现了,当下我国房地产市场的发展现状,处于历史哪个阶段,接下来的趋势如何,还有房地产在国民经济中的地位。

这些信息对当下购房者,有很深刻的参考价值。下面子木用最简单的语言,把它们解读出来。以飨读者。

过剩的房子

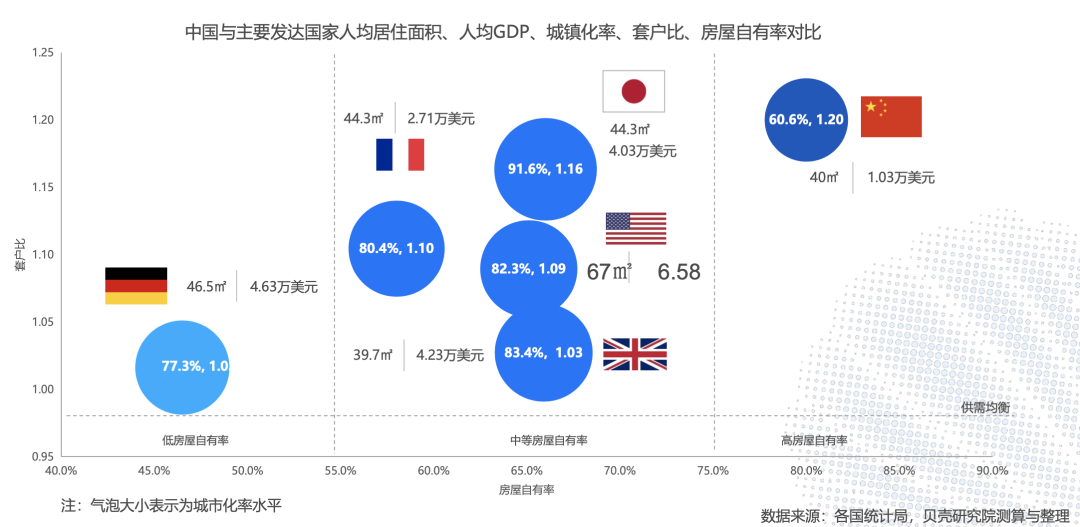

2019年,中国人均GDP突破1万美元大关,城镇家庭人均年度可支配收入超6000美元,折合人民币42487.8元。中国城镇化率超60%,城镇住宅存量超3.5亿套,家庭户均住宅1.2套,人均居住面积超过40平米。

这些数据是什么意思呢?逐个解剖一下。

首先人均GDP“1万美元”这个数字很有讲究。它是一个国家发展从中等发展中国家跨入发达国家的一道门槛,也是我们常说的“中等收入陷阱”。

比如拉丁美洲的墨西哥、巴西、委内瑞拉、俄罗斯,都是在人均GDP达到1万美元后,社会经济迅速瓦解,道德沦丧、恶性通货膨胀、巨头资源垄断、法治崩溃,导致人民生活幸福指数急剧下滑。

中国目前人均GDP突破1万美元,按照当前社会整体运行情况,并没有出现陷阱中所说的负面现象。

而且前段时间,21世纪经济研究院还统计,中国已经有14个城市人均GDP破2万美元,达到发达国家水平。依次是深圳、无锡、苏州、珠海、鄂尔多斯、南京、北京、上海、广州、常州、杭州、武汉、宁波、厦门。

这些数据都意味着中国跨过了陷阱,在向发达国家迈进。我们还是非常幸运的。

中国城镇化率超60%,城镇住宅存量超3.5亿套,家庭户均住宅1.2套,人均居住面积超过40平米。

单纯从城镇化率角度看,中国房地产建设还有非常大的增长空间。但是我们的城镇住宅存量房已经超过3.5亿套,平均一个家庭拥有1.2套住房,这个数值已经超越世界上绝大多数发达国家标准。

要知道,美国住户总体的住房拥有率为63.7%,低于我国32.3个百分点。按家庭收入从低到高排序,美国收入最低20%家庭的住房拥有率仅为32.9%,而我国收入最低20%家庭的住房拥有率已经达到了89.1%。

所以你会发现,我国三四线城市,甚至十八线小县城,或大或小,家里都有一套住房。而在美国,低收入家庭大部分都是租房居住。

而且第二份报告中也有这么一项数据,我国城镇居民家庭有一套住房的家庭占比是58.4%,有两套住房的占比为31%,有三套及以上住房的占比是10.5%。

这些数据意味着,我国房子的总体供应量已经全面“过剩”了,这还是在城镇化率60%的基础上,如果未来达到80%,按照某些专家所讲,有2亿农民进城购房,按照现在的增长率,房子绝对是够用的。

所以马云之前所说的,“未来中国房子如葱”,是完全可以预见。那么由于供求原理,房子这么多,房价未来必然是整体下坠的。可事实是如此吗?

接下来我们去了解第二层含义,人口。

流动的漏斗

下面是2019年,中国24个省市的人口流动趋势榜单。

根据图中数据,我们可以得到答案。2019年我国人口的主要流动趋势是向浙江、广东流入。浙江的背后是长三角,广东的背后是粤港澳大湾区。这两个超级都市圈是目前中国最强的两个经济支柱。

如果分城市来讲,人口流动趋势,除了向两大都市圈流动以外,剩下的就是向16个中小型都市圈的核心城市流动。例如成渝的重庆、成都,中原地带的合肥、郑州、长沙、武汉,西部的西安等等。

是什么原因造成人们背起行囊,义无反顾的迁移呢?

答案就是“人往高处走,水往低处流”。

人们对「优质资源」的追逐表现在历史的任何一个阶段。所谓优质资源,最吸引人的资源是薪资岗位,其次是教育、医疗配套设施,最后是气候、空气等环境因素。

而且近几年在高铁、飞机的助力下,人口的流动趋势更加明显了。

这几年我还发现了一个现象。

县城居民对教育的投入简直疯狂,凡是有些储蓄的,都愿意挤破脑袋选择在附近的“大城市”买房,然后让孩子享受更高阶的教育。这种渴望“阶级跃迁”的社会现象,愈来愈盛。

那么以此人口流动趋势,中国房地产市场迎来巨大分化。

流入人口多的城市,房子还是不够用的,例如像最近房价疯涨的深圳,房子稀缺,信贷口子一开,购房者排队入场。

流入人口少,或者是纯流出的城市,房子过剩现象加重,房价会长期横盘阴跌。典型如鹤岗这类单一产业的城市,重工业一垮塌,年轻人如洪水般外流,房价6万一套比比皆是。

如果你现在所在的地方平均工资低,又不在都市圈中,也不是什么省会城市,我劝你,尽早把手上多余的房子出手。

接下来我们了解一下目前中国房地产在国民经济中的地位。

房贷压力有点儿重

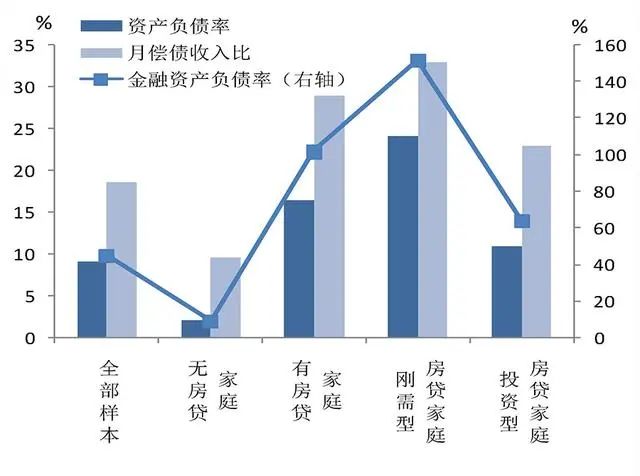

第一,城镇居民家庭户均总资产317.9万元,资产分布分化明显;家庭资产以实物资产为主,住房占比近七成;

第二,家庭负债结构相对单一,负债来源以银行贷款为主,房贷是家庭负债的主要构成,占家庭总负债的75.9%。

第三,城镇居民家庭资产负债率为9.1%,总体稳健,少数家庭资不抵债;居民家庭债务收入比为1.02,略高于美国居民水平(0.93);偿债能力总体较强,偿债收入比为18.4%,居民家庭债务风险总体可控。

第四,部分家庭债务风险相对较高:部分低资产家庭资不抵债,违约风险高;中青年群体负债压力大,债务风险较高;刚需型房贷家庭的债务风险突出。

通过以上4条数据,我们看出,我国国民财富主要承载就是房子,占总体财富7成,而且家庭的债务绝大部分来自于房贷。

这也就解释了我国房价,为什么一直呈现“易涨难跌”的怪象。

因为房价一涨,所有人都很开心,即使房子无法兑现现金,大家也可以活在甜美的童话故事里。但房价只要一跌,就哀声载道,所有人都谈家庭财富缩水,连出门消费的欲望都减退了。

居民家庭负债收入比是1.02,其实并不低,而且从之前的报告中得知,2019年的居民家庭房贷收入比(个人住房贷款余额/可支配收入)为47.4%。意味着全家人起码要拿近一半的收入,去还房贷。

这时候就考验家庭的收入稳定性了。

拿疫情影响下的前三季度数据看,企业生存艰难,失业率已经达到了20%。居民贷款延期交款比率在2-3月出现了明显上升。

这也解释了为什么此阶段,即使经济如何承重,当局都拒绝启动房地产的原因。因为经济还可以通过货币政策刺激,但如果居民不顾风险,跑去炒房了,很可能引发系统性风险,这个大盘绝对是不能动的。

所以现阶段只要有城市敢降低首付比例玩杠杆,均被严令约谈。

例如前几天“降低首付20%”的荆州市,4天内就撤回了执行令。江苏淮安日前也被曝出在官方承认限购放松一天后收回。

近期还有青岛、海宁、广州、济南、宝鸡、驻马店等城市房地产松绑政策经历“一日游”或“几日游”。例如:青岛出台的放宽限购限贷的百日消费购房政策仅维持三天就被收回。

好的开始

从上面的数据信息,我们可以总结:

1、中国房子整体供应过剩,但核心城市的房子还是稀缺品。而且核心城市的居住需求在向改善、置换转移。

2、国民家庭资产主要沉淀在房子里,房价易涨难跌,刚需越多的城市房价越坚韧。

3、家庭负债居高不下,而且疫情影响下,偿贷违约率在上升。当局此阶段不会轻易启动房地产,尤其是经济面较差的城市。

可以看得出来,2019年是上一轮房价周期的终点。高杠杆下,能级越低的城市需求空间透支的越厉害。

所以在未来,类似于2015年那种依靠货币化棚改,强行去库存炒作楼市,引发房价大涨的可能性,微乎其微。

未来房子的升值,更多会表现在城市居民的整体财富和收入上。而且目前我国房地产市场,已经从“高速发展期”进入“成熟期”。

人们对房地产的投资需求开始放缓,对居住品质的需求在加速提升。无论是建筑品质、装修,还是物业、中介服务等等。

好的时代,会开始吗?

欢迎小伙伴在底部发表神评,与我们交流!

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

CEO商业内参

CEO商业内参

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675