最后期限!房贷利率再不转换就晚了!

致读者:点击上方 “商界智慧?” →?点击右上角“?...?”→?点选“设为星标?★?”?加上星标,就不会找不到我啦!

来源:国民经略(ID:guominjinglve)

房贷利率转换,即将告一段落。

?

近日,工行、农行、中行、建行、交行、邮储银行集体发布通知,自8月25日起,将分批对符合条件且尚未办理定价基准转换的个人商用房贷款转换为参考LPR的浮动利率。

?

这意味着,本月结束,如果还未进行房贷利率转换的贷款人,将一次性被默认转换为LPR模式。

?

如果还想转换为固定利率,那么8月将是最后的窗口期,否则LPR模式将会成为所有人唯一的选择。

当然,如果对默认批量转换有异议,在2020年12月31日之前,还可进行协商处理,这意味着最后的空间只剩4个月。

到2021年,所有房贷利率转换都将尘埃落定了。

?

01

?

到底要不要主动转换?

?

年初央行曾发布通知,从3月1日到8月31日,房贷换锚启动。存量房贷,可在转换成LPR利率与固定利率中“二选一”,一旦确定之后,未来整个还款周期不再改变。

?

固定利率,很好理解。如果此前房贷利率是5.5%,转换后依旧是5.5%,未来20年或30年保持不变,不再受楼市加息或降息的影响。

?

LPR模式,指的是房贷利率参考LPR利率进行浮动,一年可调整一次,过去流行20年之久的政策“基准贷款利率”从此退出房贷舞台。

?

转换也很简单。以“房贷利率-4.8%”作为加点基数,这个加点可以为负值,但加点一旦确定,未来20年或30年保持不变,未来每年的房贷利率-最新5年期LPR利率+加点。

?

举个简单例子,如果过去房贷利率是5.5%,那么加点基数为70个基点(0.7%),未来每年的房贷利率=最新5年期LPR利率+0.7%。

?

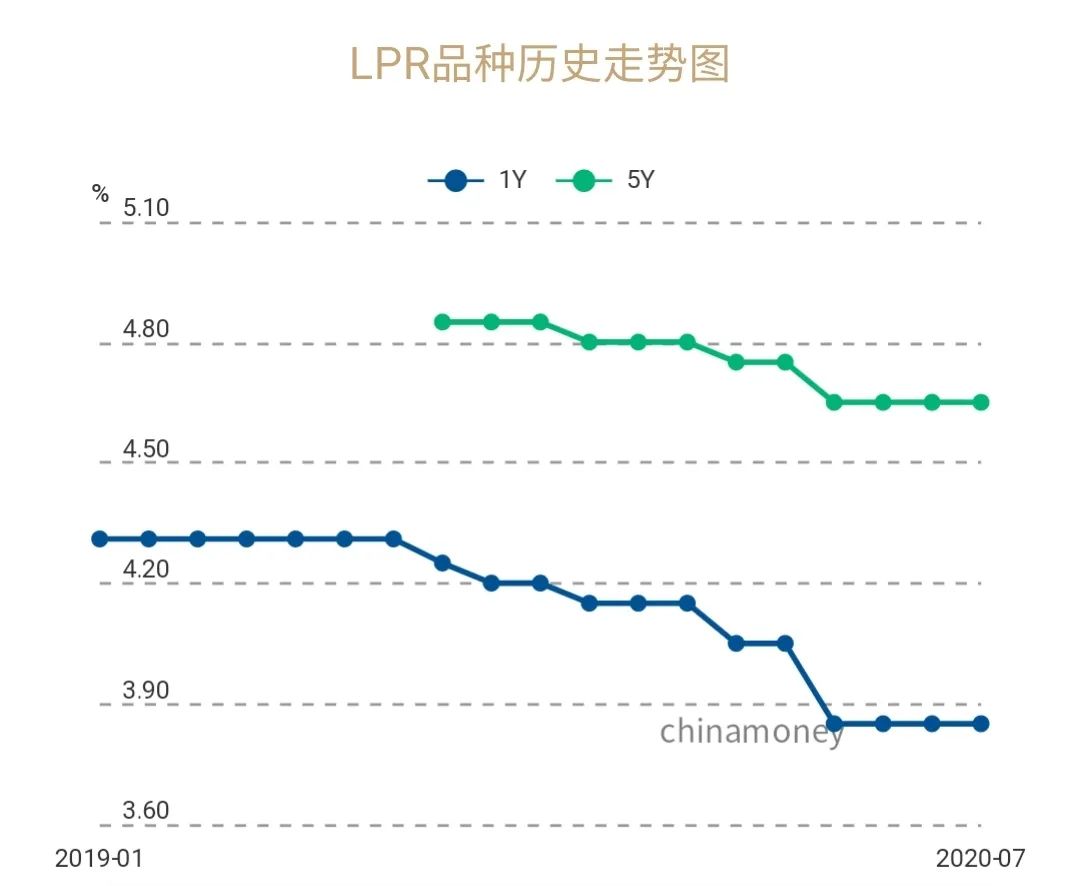

今年以来,央行已经进行两次LPR降息,5年期LPR利率从4.8%降低到4.65%。如果这一利率保持不变,那么2021年的房贷利率5.35%(4.65%+0.7%),享受到楼市降息的利好。

所以,到底是选择固定利率还是LPR模式,关键要看未来是降息周期还是加息周期。

如果是降息周期,选择固定利率显然不合时宜,如果是加息周期,LPR模式将会得不偿失。

?

从全球大环境来看,随着经济增速下滑和放水刺激经济依赖度与日俱增,全球利率都有进一步下降的可能,中国也是如此。

当然,如果房贷利率低于4%且很快还贷结束,可选择固定利率。如果上浮比例很高,选择LPR模式更为务实。

?

02

?

央行这轮房贷转换,不是面向所有人。

?

这一轮房贷转换,只针对商业贷款,不涉及公积金贷款。毕竟,公积金贷款本身就享受政策利率优惠,近几年一直维持在3.25%,而首套商贷平均利率高达5.5%。

?

所以,千万不要低估公积金贷款的作用。这是普通人能拿到的少有的政策优惠,一二线城市一般一套房最高可贷款100万乃至120万更多,要善用这一政策红利。

同时,房贷转换,只涉及2019年之前的存量浮动房贷,本来是固定利率的不用动,也无关最新购房的房贷。换言之,在2019年以前的所有浮动房贷,都要在固定或LPR中进行“二选一”。

?

当然,也有例外。如果房贷在2020年就将还款到期,那么就失去转换的必要。因为房贷重定价周期是一年一次,这时候转不转已经无所谓。

?

那么,新的住房按揭贷款怎么选择?

?

存量房贷要进行转换,新的房贷可以直接进行“二选一”。2020年以来的新房贷,本身就可在LPR模式与固定利率中“二选一”,从签订贷款合同之日起就已确定,未来长期保持不变。

?

要注意的是,目前5年期LPR利率每月20日发布一次。

这就意味着在不同月份买房,房贷利率可能会存在差别,在降息周期后买房房贷利率可能会相对较低。

?

03

?

未来,中国将进入加息周期还是降息周期?

?

是加息还是降息,要看经济增速及通胀情况。如果经济飙升,通胀高企,加息的必要性就显得极为迫切;如果经济增速低迷,通胀低迷,通过降息来刺激经济的必要性就凸显出来。

?

同时,利息是高是低,最终受制于经济体的自然增长率。从长期来看,随着后发追赶优势不复存在、劳动力红利衰退、技术革命周期变长、投资回报率下降,未来增长率可能会不断下行,自然利率也会随之下降。

?

所以,从短周期看,基于恢复经济的需要,降息的概率远远大于加息。这其间,固然可能存在某些月份加息的可能,但总体而言,降息是大趋势。

?

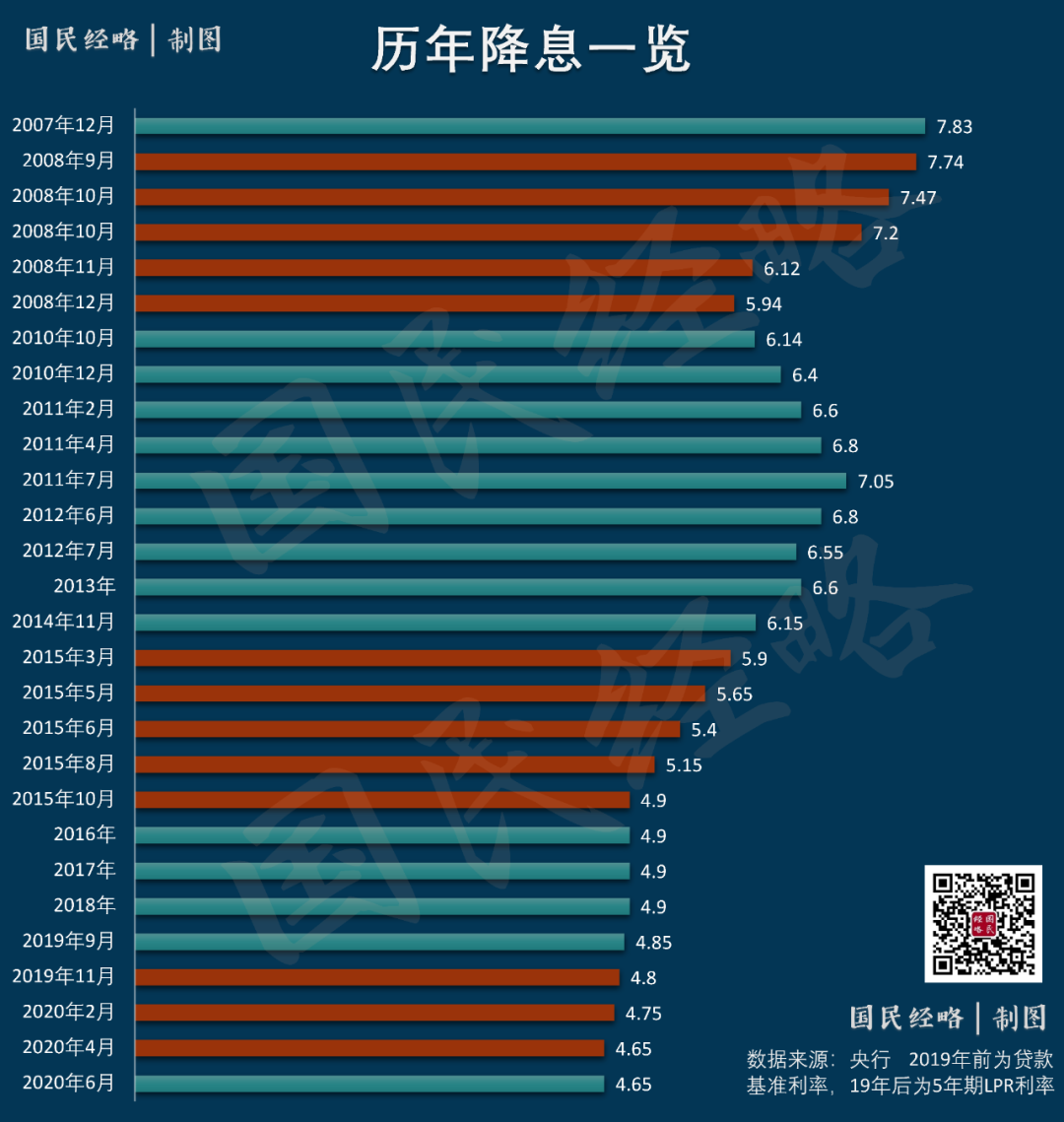

从长周期来看,利率存在长期下行的趋势。从2008年至今,我国的利率一直处于下行态势,从最初的7%以上已经下降到4.6%,未来这一趋势还会得到保持。

当然,基于楼市调控的需要,实体利率和楼市利率可能会被区别对待,可能会出现实体降息、楼市加息的可能,但这种加息是因时而定,不会长期维持。

?

对于房贷来说,选择LPR模式,无疑是长期的理性选择。

喜欢今天的文章,别忘点个“在看”,并转发给更多人看。

喜欢商界智慧的文章,不妨按照以下方式“置顶”!

版权声明:我们所推送文章,除非确实无法确认,我们都会注明作者和来源。部分文章推送时未能与原作者取得联系,若涉及版权问题敬请原作者联系我们,我们及时予以致歉/删除。

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

商界智慧

商界智慧

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675