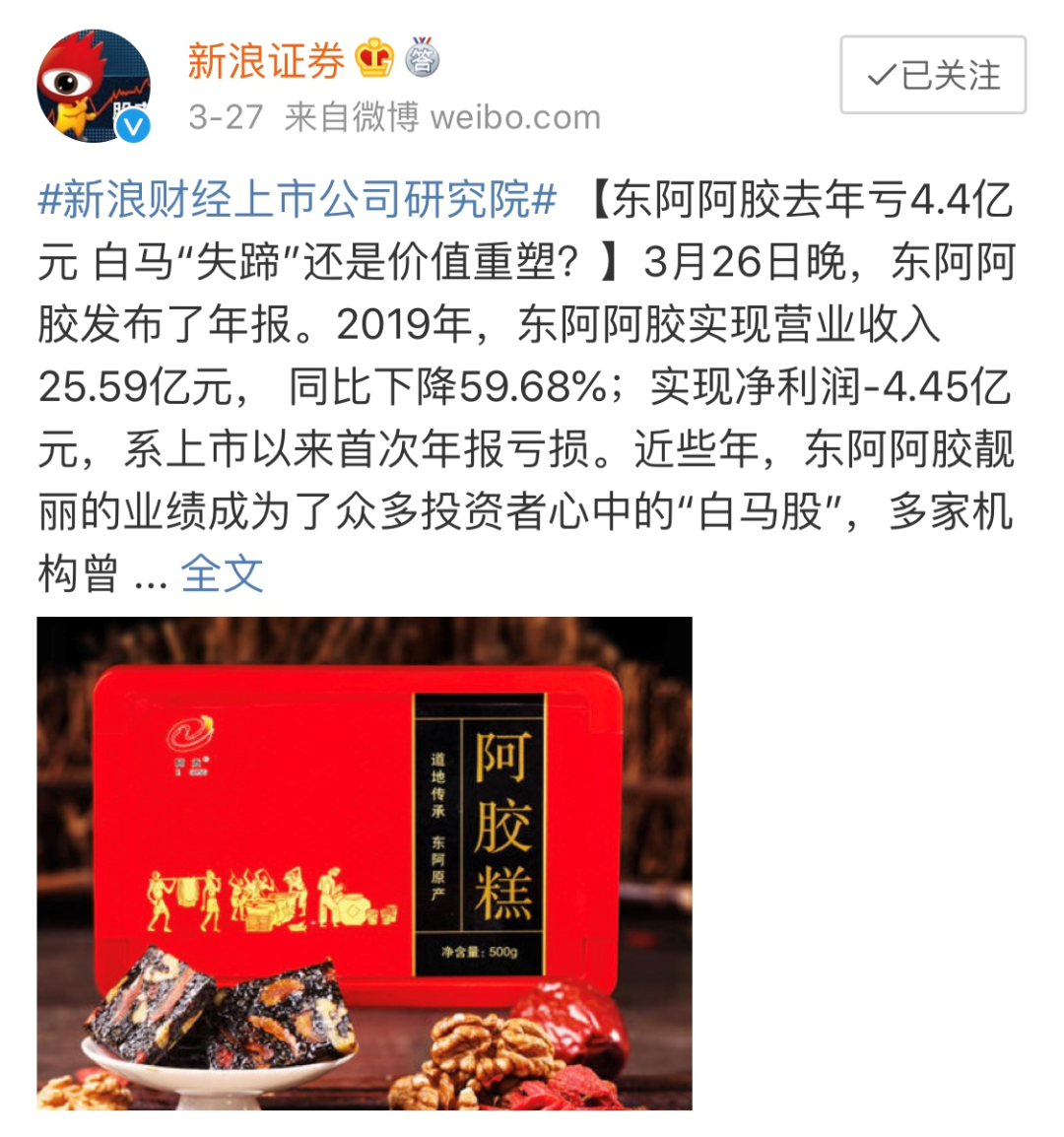

8月25日,东阿阿胶发布2020年中报显示,公司实现营收10.95亿元,同比下跌42.06%;净利润亏损8402万元,同比暴跌143.54%。加上2019年亏损的4.4亿元,东阿一年半内就亏掉5.2亿元,一代神药再度爆雷...中药界素来有四大天王,同仁堂、云南白药、东阿阿胶、片仔癀。其中,东阿阿胶的驴皮吹的最狠。凭着养颜补血、千年滋补良品的噱头,东阿的阿胶块价格曾在17年内暴涨75倍,远远跑赢中国楼市的上涨速度。连年疯狂提价,也让其净利润从2001年的1.097亿元猛涨到20.85亿元,成为名副其实的“药中茅台”。但业绩猛增背后,东阿阿胶隐忧从未间断。产品过于单一、价格太贵,还有来自社会各界的不断“打假”:阿胶只是水煮驴皮,补血效果并不大.....随着业绩爆雷走下神坛,东阿阿胶未来将开启漫长的价值回归之路。驴皮熬制的阿胶能补血,在中国流传已久。尤其山东东阿的阿胶闻名全国,从汉唐到明清,一直是皇家贡品。但从前的阿胶没这么疯狂。1952年,山东东阿阿胶建厂,步入工业化生产,直到2000年左右阿胶块的价格还是80元/公斤,虽然不便宜,却也属于亲民产品。后来东阿也不知从哪学来一手猛打广告,一手提价的营销套路,让阿胶彻底走上涨价不归路。据统计,2006年开始东阿至少提价17次,当年80元/公斤的阿胶,一路炒到最高6000多元,硬是把保健品炒成奢侈品。对于涨价,东阿向来是一句话:驴皮价格上涨,市场需求旺盛。但驴皮为啥年年涨价,不就是你们炒出来的嘛。2006年开始东阿猛打广告,到2017年其广告支出已高达13亿,占净利润67%。10几年广告吹下来,阿胶名气越来越大,全国老百姓都被“3000年历史传承、《本草纲目》记载、滋补国宝”的广告洗脑洗的欲罢不能。正因如此,阿胶才从地域性产品变成畅销全国的补品,需求激增。导致中国毛驴供不应求,还得从国外进口驴皮熬药。值得注意的是,驴皮虽贵,在东阿暴利面前也是小儿科。2000年来驴皮涨的确实猛,从80几元每张,涨到了近3000元。但一张驴皮至少可熬出2.5公斤阿胶,也就是说,每公斤成本仅1000多元的阿胶,被炒到了5000多元,这能怪驴皮涨价?当然,当阿胶涨速连茅台都自叹不如时,利润是相当可观:2006—2018年,东阿营收从11亿涨到73亿,净利润从1.5亿涨到了20.85亿,驴皮成了印钞机。不过令东阿阿胶难受的是,一直涨价一直爽的套路,还是败给了科学。过去10几年阿胶是赚嗨了,但我们毕竟走在伟大复兴的路上,国人的认知能力那是与日俱增的。尤其新媒体时代信息鸿沟被打破,大家开始质疑,阿胶真有那么神吗?2016年,人民日报曾引用果壳网等资料,称阿胶、红枣、红糖这些“补血神品基本没用”。因为它和牛皮、猪皮一样,成分是胶原蛋白,补血效果并不显著。医疗自媒体“丁香医生”也指出燕窝、阿胶、蜂蜜等保健品实际功效堪忧。2018年春节,卫计委旗下微博发文说阿胶只是水煮驴皮,并不是好的蛋白质来源,更是引发全民争议。一轮轮“打假”下来,大家都开始理解,所谓的补血神药无非是胶原蛋白,水煮驴皮和水煮牛皮、猪皮没啥区别。稀缺逻辑被打破后,涨假10几年的驴皮算是吹破了,带头的东阿阿胶也由盛转衰,业绩开始一泻千里。2019年3月,东阿发布2018年年报:营收超73亿,同比下降0.46%;净利润20.85亿,同比下降2.32%。2019年年报更惨,营收暴跌至29.59亿元,净利润直接变成亏损4.44亿元,同比大跌121.29%。至此,东阿上市24年来的业绩神话走向终结,“药中茅台”彻底走下神坛。如果再往前看,迹象更明显。东阿上市以来,股价连年飙涨,但2017年创下70元历史新高后便一路阴跌。机构投资者的嗅觉远超普通人,他们当然知道神药的好日子到头了,不跑还等啥。对于神话破灭的东阿阿胶而言,摆在面前的难题,绝不止阿胶卖不动那么简单。首先,东阿过往的涨价套路和茅台类似,越涨价渠道商越囤货,以谋求暴利。但茅台是白酒,越放越值钱,阿胶却是有保质期的,以前需求大还行得通,如今开始滞销,直接让东阿面临严重的库存危机。去年业绩巨亏时,东阿曾解释是清库存引起的阵痛。目前看来,东阿虽然在努力去库存,但进度非常缓慢。2020年半年报显示,东阿阿胶账面存货33.02亿元,其中库存商品的账面余额达11.94亿元,仅比2019年底的减少了1.87亿元。而且由于阿胶产品力下降,东阿的存货周转天数已经飙涨到1039.26天,是2015年的3倍以上。这意味着,东阿要花3年才能处理完存货。其次,东阿阿胶产品过于单一,这些年光顾涨价了,卖来卖去主打产品还是阿胶块,桃花姬、复方阿胶浆等多元化探索则沦为炮灰。当一个企业过于依赖单一产品时,危机是显而易见的,阿胶一旦卖不动,东阿的基本面也就彻底向下了。水煮高粱的茅台,连年猛涨一瓶难求,市值破2万亿,独上高楼,望尽天涯路。普普通通的脑白金,靠一句广告风靡全国,被奉为保健神药,吸金无数。碧生源仅靠一包茶,也能把自己包装成减肥神药,席卷中国女性......随着这些泡沫一个个被戳破,足以证明民智是在进步的,这是好事。当它们的收入撑不起巨额广告费时,就是现行之时。对于东阿阿胶而言,未来去虚向实,尽快完成转型走出阵痛,才是它应该做的。

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

![森川唯 兔兔那么可爱为什么要吃兔兔[可怜] ](https://imgs.knowsafe.com:8087/img/aideep/2021/10/11/2dd04be5702049884bcf9ae2c62f1e74.jpg?w=250)

![沖田凜花RinkaCOS最新作品图集_沖田凜花绫波丽大凤毒苹果[持续更新]](https://imgs.knowsafe.com:8087/img/aideep/2025/12/4/c0bfeae62b96f57a77ab6f25f0157f03.jpg?w=250)

EMBA

EMBA

关注网络尖刀微信公众号

关注网络尖刀微信公众号