致读者:点击上方 “商界智慧?” →?点击右上角“?...?”→?点选“设为星标?★?”?加上星标,就不会找不到我啦!

原创:大阳

来源:电商新观察(dianshang-top)

完美人设的马云,终于露出了尾巴。

1.

金融峰会,马云夹带私货

?

最近,第二届外滩金融峰会在上海举办,马云超过国家领导人,成为了焦点中的焦点。

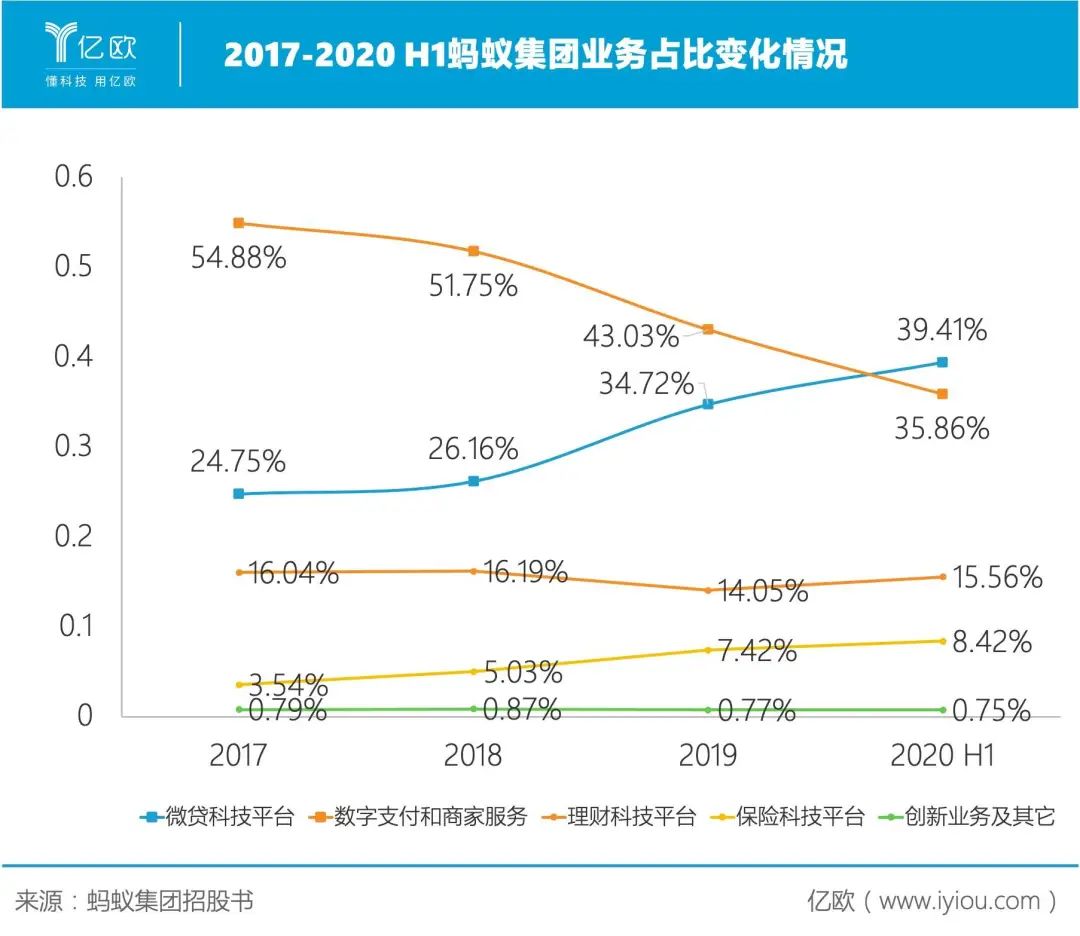

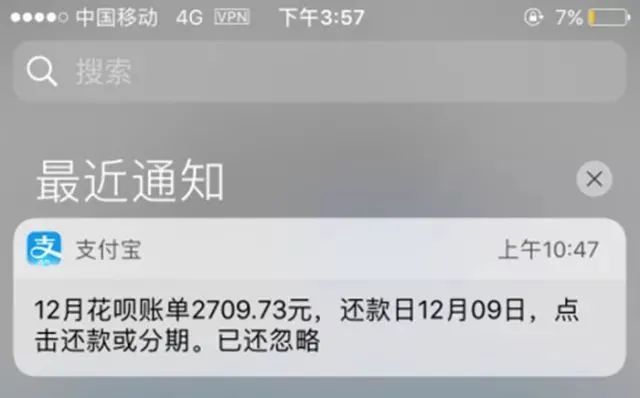

不知大家看过现场直播没有,大会开始后,国家副主席王岐山首先发表视频致辞,他明确了国家金融业的方针,那就是“金融创新与加强监管并重”。“金融业属于服务业,在它的安全性、流动性、效益性三原则中,安全性永远排在第一位!”随后,现任央行行长易纲、前任行长周小川发言,他们重申国家必须加强宏观审慎管理,防范各类金融风险。“(监管)创新一定要付出牺牲和代价,为未来担当,做没有风险的创新就是扼杀创新!”“(中国加入的)《巴塞尔协议》是一个老年俱乐部!”马云的话很快成为“自由派”嘴里的“金句”,火遍金融圈,而国家领导人强调的“安全”“监管”则成为了衬托的背景板。作为一个公民,每个人都有表达的权利,事实上,我很乐意看到上层因政见不同而争吵。但作为一个电商观察员,我无法接受的是马云作为规则参与方,竟然在这样的场合中“夹带私货”。因为他每个字、每个标点符号都在为阿里巴巴的金融业务开路。至于互联网金融会不会带来负面影响与社会问题,对不起,一个字都没有。所谓屁股决定脑袋莫过于此,一个人坐什么位置,决定他了他的立场,这话永远正确。阿里巴巴的金融业务就是当下最火爆的蚂蚁金服,目前,蚂蚁每股发行价已经确定为68.8元,对应市值2.1万亿人民币。支付、放贷、理财、保险……金融行业的事情它啥都干。在这里面,支付宝用来导流,花呗、借呗与网商贷才是它的现金奶牛。2020年上半年,蚂蚁金服放贷总计2.15万亿人民币,收入285亿元,全年预计超600亿。它一面低息吃进储户存款,一面高息贷款给淘宝天猫用户消费,在这个闭环生态里赚得盆满钵满。目前,一年期贷款市场报价利率(LPR)为3.85%,法律规定民间借贷司法保护上限是LPR的4倍,也就是15.4%。低的15%,高的18%,也就是说,10000借一年,你最高要还它11800元。如果2.15万亿借一年,光是利息就有3000多亿。这就是马云屁股的位置——他是国家放开金融领域的最大既得利益者,国家监管越少,蚂蚁金服就越能垄断市场。他之所以在国家领导人参加的峰会上拿监管开刀,用心大家看到了吧!有人说:“中国给了蚂蚁金服足够创新的机会,它脱离于央行之外的资金流,美国都没这么开明。他现在做大了,要高估值上市了,反过来怼监管。谁都可以抱怨监管,唯独马云不可以!”我们上面说过,上半年蚂蚁放贷总计2.15万亿人民币,那么,它这么多钱哪来的?平台我来做,钱由银行出,收益四六分成,当然,蚂蚁是六,甚至更多。蚂蚁金服有10亿用户,借钱花的人越来越多,然而银行借钱是有规定的,这就是马云炮轰的《巴塞尔协议》。搞金融的都知道《巴塞尔协议》,它专门监管银行风险,是国际普遍认可的银行资本监管标准,中国已于2009年加入这个协议,成为成员国之一。因为所有商业银行的本质都是赚钱,为了追求高额利润必定铤而走险。举个例子,一家银行低价吃进了100亿存款,为了追求最大利润,它就会尽可能多地把钱放出去吃利息差,恨不得全借出去最好。如果遇到金融危机,储户发生挤兑,而银行收不回借贷,就会导致破产。前些年,美国富兰克林国民银行与联邦德国赫斯塔特银行就是这么玩完的。所以,银行可以借出去多少钱必须监管起来,否则一旦破产,储户就成了牺牲品。毫无疑问,在《巴塞尔协议》里,银行流向蚂蚁金服的资金运作被监管了。另一方面,近些年《巴塞尔协议》提出对银行体系外的“影子银行”一并纳入监管体系,这块主要是在银行之外从事金融放贷、信托、消费金融公司、支付公司。马云一听,监管银行已经够难受了,还要把蚂蚁金服一并监管起来,这还能忍?这就是他怼《巴塞尔协议》是“老年俱乐部”的真正原因——仍然是为了蚂蚁金融帝国铺路搭桥。回过头我们看,马云的动机已经非常明显,那就是借助金融峰会,让国家放开金融监管。问题是全面放开监管,中国金融行业,乃至中国经济就会一片欣欣向荣?我个人认为,放开监管,对消费金融大开绿灯,只会让国人落入消费主义的圈套。2019年,全国银行卡应偿信贷余额为7.59万亿,信用卡逾期半年没还的信贷总额742.66亿元这个数据在2010年仅仅是76亿,9年时间翻了10倍,房价涨幅在它面前都是小弟。90后平均负债已达月收入的18.5倍,如果按平均工资6917元计算,平均负债高达12.79万元。这股消费主义潮流正是蚂蚁金服一直推动的,一句句slogan通过洗脑的广告变成了年轻人的价值观,比如:之前只是诱导大家剁手买买买,现在摇身一变大家借钱买买买。问题是让中国新一代的年轻人刚毕业就背一屁股贷款,真的对国家、对社会好吗?2018年,武汉理工大学的一名研究生突然自杀身亡,轰动全国。他通过向17个APP借贷,欠款50000元,深陷借新还旧的深渊,无法自拔,最后走上不归路,留给父母半生哀痛。2019年5月27日,珠海某律师事务所27岁助理律师在房间内烧炭自尽,月入3000的她,网贷和信用卡竟然透支87万。这就是狂热的消费主义留给社会的伦理思考,也是留给规则制定者、参与者的良心拷问。成功人士的通病在于喜欢将某个领域的成功运用到其他领域,毫无疑问,马云是中国最牛逼的商人。最后借国务院财经委黄奇帆的一句话送给马云:“金融不能自娱自乐,要为经济服务,不然就是泡沫!”

别忘点个“在看”。

喜欢商界智慧的文章,不妨按照以下方式“置顶”!

版权声明:我们所推送文章,除非确实无法确认,我们都会注明作者和来源。部分文章推送时未能与原作者取得联系,若涉及版权问题敬请原作者联系我们,我们及时予以致歉/删除。

千山万水总是情,给个“在看”行不行↓↓

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

商界智慧

商界智慧

关注网络尖刀微信公众号

关注网络尖刀微信公众号