小米大涨:抢了大片海外市场,但这依然不“互联网公司”

话说,小米昨天发财报,一帮“米粉”们开始在八姐的盆友圈欢呼,爱马,小米太牛了,各种超预期啊,这股价又得涨一波了啊。不好意思,其实,八姐也是一枚米粉,看看我的米家里有多少小米的电器就知道了。

不过呢,八姐看了看小米的财报,不得不说,小米的增长确实好啊,也确实如一些华为粉丝而言,小米抢占了不少海外的市场份额。但即便如此,八姐依然觉得,小米的增长远远不如俺预期的增长得那么快,而且也不太符合八姐心目中“小米生态王国”的高大形象。哼,俺觉得小米的长期增长还在后面。

好啦,下面来稍微详细说说小米的财报。

首先,小米确实是接手了华为在海外的部分市场,但这也不是单靠运气接收的,小米也是靠自己的努力得来的。

zzZ

在这季度的高增长中,最大的功臣要数海外市场了。这一季度,小米在境外市场的收入创单季度历史新高,同比增长52.1%,达到人民币398亿元。这也是海外市场收入首次超过小米总收入一半,达到了55.1%。而2018年、2019年,海外市场的占比分别是40%和44.3%。

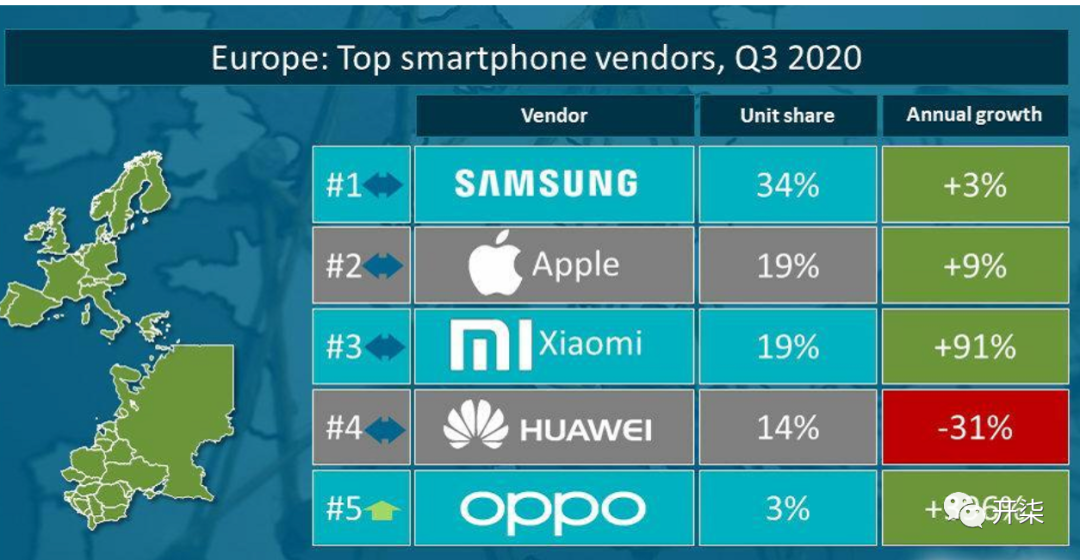

其中,欧洲市场显然是小米抢占的重点。小米特地在财报中强调。根据Canalys的数据,2020年第三季度,小米在欧洲市场的智能手机出货量同比增长90.7%,市占率达到18.7%,连续第二个季度市占率进入前三名,同时首次在西欧市场市占率达到前三名。

显然,华为在欧洲市场的不利所导致的份额下降,相当部分被小米收入的囊中。但其实,这不能说小米这事趁火打劫、或者说是自然接管的,因为华为失去的市场显然也是各方手机公司打破了头也要争夺的,凭什么这么好的运气就落到了小米身上呢?

而从财报看,小米也是够努力的。怎么努力呢?还是不废话,猛做促销,用性价比去抢占这部分市场。

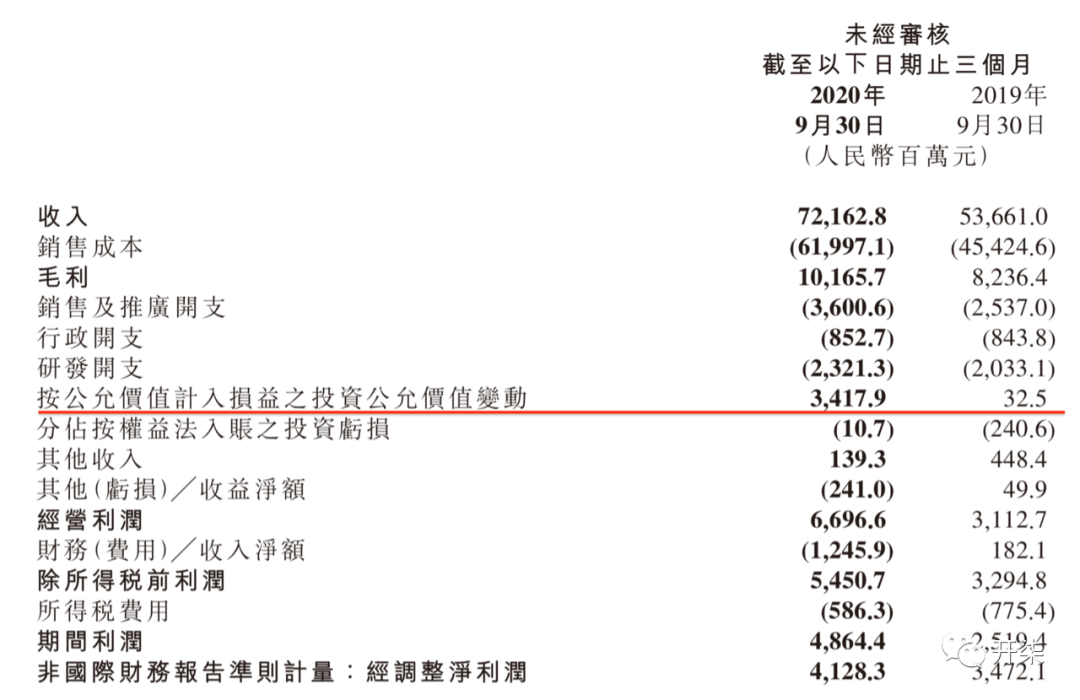

事实上,虽然小米这个季度总收入增长了34.5%,但无论是毛利率还是实际的经营利润率(不包含投资)都是缩水的。

比如,小米这个季度的毛利率为14.1%,较去年同期下降了15.3%。与此同时,虽然,小米的经营利润增长超过一倍、达到了66.97亿元,但这其中包含了高达34.18亿元的投资获益(按公允价值计入损益之投资公允价值变动),刨去这部分,其实,小米的经营利润也好整体利润也罢,其实也没怎么增长。

小米将“卖得多赚得少”的原因归咎于促销以及开拓海外市场。比如,小米称,智能手机分部毛利率下降,主要是由于增强了促销力度。与此同时,小米的销售和推广开支大幅增长,相当程度上也是因海外市场的开拓。

总而言之,人家小米也是靠努力才抢下了华为的海外手机部分市场的。

不过,除了手机外,第三季度,小米的IOT和互联网业务增长真的是不咋地啊。

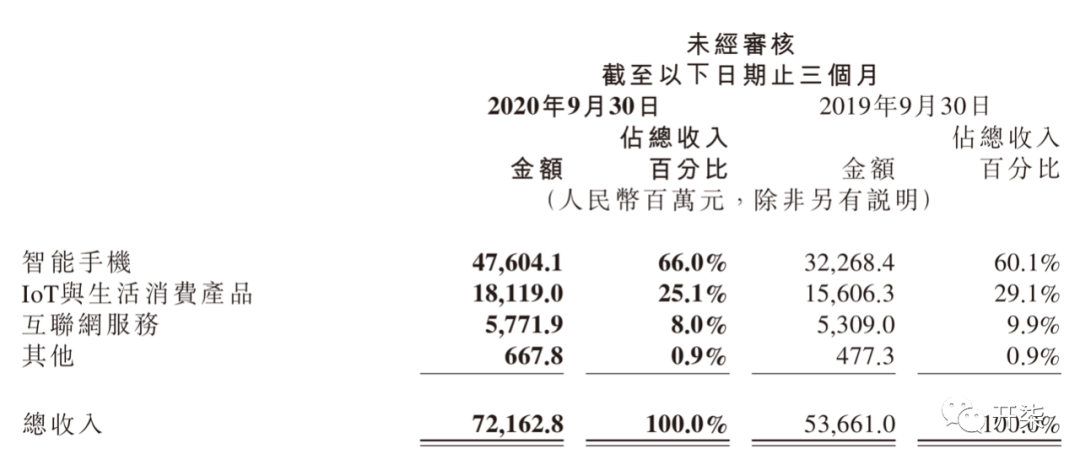

比如,八姐买的最多的小米各种生态产品,其实增速是放缓的。第三季度,小米AIoT与生活消费产品部分的收入达到人民币181亿元,同比增长16.1%。这虽然高于前两个季度7.8%和2.1%的同比增速。而这一增速要远远低于2018年、2019年的86.9%和41.7%。

再比如,曾在小米上市时,被寄予厚望的互联网概念,实际增速也并不高。2020年第三季度,小米集团互联网服务收入达到人民币58亿元,同比增长8.7%,这应该是近年来的最低同比增速了。2018年、2019年,这一部分的同比增速为61.2%和24.4%。

这个导致了小米在这个季度更加像一家“手机公司”,而不太像一家“生态公司”和互联网公司——智能手机收入占比为66%,IOT占比25.1%,互联网服务收入仅为8%。

总而言之,若是只从收入结构看小米,八姐还是真的有点为小米不值的。

不过吧,作为一个买了小米这么多产品的“米粉”,八姐还是长期看好小米的增长的。毕竟小米的互联网服务和IOT收入虽然增速放缓,但用户数还是杠杠的,特别是是海外用户增长还是蛮快的。小米的一贯策略都是先用低价手机先抢占市场,再各种兜售自己的其他产品。

只是,这一过程有点漫长,希望早一点看到小米生态的真正爆发式增长。

? 转载请注明俺的账号哈。

? 欢迎爆料,爆料采纳者红包伺候,说不定很大呢。

?开柒是TMT业内知名的自媒体,是今日头条签约作者,是网易新闻网易号“各有态度”签约账号,同时,在百度百家、搜狐、网易、腾讯等开设专栏。欢迎关注。

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

开柒

开柒

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675