“联合办公第一股”成功上市,优客工场做对了哪些?

文 | 动点科技

作者 | 陈静

近日,优客工场成功登陆纳斯达克交易所,成为 “联合办公第一股”。

公开资料显示,优客工场由毛大庆于 2015 年创立。截至 2020 年 6 月 30 日,优客工场已经覆盖包括中国一线、新一线城市以及新加坡在内的 47 个城市。根据咨询公司 Frost & Sullivan 的数据,优客工场拥有的联合办公空间的数量、总管理面积和覆盖的城市数量在中国位列第一,是中国最大的联合办公品牌。

回顾共享办公市场的发展,2019 年对于做联合办公生意的公司来说,是命运坎坷的一年。2019 年,共享办公市场发展受挫,9 月,Wework 上市遇冷,作为联合办公鼻祖的 Wework 因为股东反对等复杂原因中止了上市计划。优客工场曾在 2019 年 12 月在纽交所申请上市,但因为 2020 年疫情等原因暂时中止。

共享经济平台发展初期,往往追求的是速度、市场份额和融资规模,并不惜巨额亏损模式开拓市场。随着 Wework 等标志性共享平台在国际资本市场受挫,也影响了国内投资者的信心。共享经济融资大幅下滑,促使共享平台企业逐渐从不计成本的规模扩张模式转向更加降本增效的模式,不断探索新的创收模式、加速商业变现。

作为 “联合办公第一股”,回顾优客工场的成长史,优客工场的上市之路历经坎坷,达成今天的成绩,优客工场做对了哪些?

优客工场的独特发展路径

?从诞生以来,中国的联合办公空间市场经历了快速的增?,市场规模从 2013 年的 10.7 亿元增?到 2018 年的 153 亿元,复合年增?率为 70.2%,预计 2023 年将达到 641 亿元。联合办公空间正成为蓬勃发展的超级蓝海。

国内联合办公市场发展的主要推动力之一是城市化率的提高,2013 年至 2018 年,中国的城市化率从 53.7%增加到 59.5%。持续的城市化聚集了充沛的劳动力,也增加了对办公场所的需求。

另一方面,2015 年以来,国内 “双创” 氛围火热,诞生了大量中小微企业,每年的新注册企业从 2013 年的 250 万家增加到 2018 年的 670 万家。这部分企业受制于传统办公场地租赁制,难以负担高昂的租赁押金和通常为三至四年的长期租约,渴望更加灵活的办公空间解决方案,而联合办公空间可以满足这些企业的需求。与传统办公场地相比,联合办公空间可以为企业每位员工节省约 35% 的成本。

市场虽然广阔,也有不少联合办公企业因经营不善倒下,从 2017 年下半年到 2018 年初,行业内发生了大量并购和合并事件。2017 年优客工场发起了多起并购,先后并购了洪泰创新空间、碎片空间、无界空间、Wedo 共享创业社、Workingdom 等。相比之下,WeWork 以 4 亿美元价格并购了中国的另一家外资联合办公品牌裸心社,氪空间创始人刘成城对此的评论则是 “暂时不考虑收购其他同行”。

作为行业引领者的优客工场、Wework 等采用了不同的策略:Wework 和氪空间更加坚持自营模式,优客工场在并购和加盟模式上则更加积极,以此来迅速扩大规模。

优客工场积极推动并购和加盟模式是有理由的。基于地产行业背景,优客工场利用这一模式能完成快速扩张。另一方面,目前中国的联合办公市场格局还相对分散。截? 2019 年前三季度,收?排名前?的联合办公企业占总体市场份额的 21.2%,其中优客工场作为最?的企业,市场份额也仅占到 4.7%,第??第五的企业市场份额则在 2%? 3%之间。随着联合办公市场的成熟,市场领导者为了巩固市场地位而进行并购是趋势使然。

创始人毛大庆曾多次表示:“虽然别人都说优客工场像 Wework,但我们的定位是 ‘70% 的 WeWork+30% 的 RocketSpace’。”(RocketSpace 是硅谷著名的创业加速器,孵化了美国近一半的独角兽企业。)

基于这种 “WeWork+Rocketspace” 的商业模式,毛大庆希望优客工场的营收来自四部分:占比 30%-40% 的传统商业楼盘房租收入;促成企业吸引风险投资的咨询服务费用;自发创业投资基金、收取相应的管理费与分红;自有资金参与跟投部分优质项目获得的投资收益。

优客工场的另一个独特之处在于,相比于竞争对手,优客工场更加重视新一线城市及其他重点城市。

在中国的?线和新?线城市中,联合办公空间的渗透率持续提?。2013 年到 2018 年,?线城市联合办公空间的渗透率从 0.7%增加到 6.4%;在新?线城市从 0.6%增?到 4.6%,预计到 2023 年将达到 7.4%。

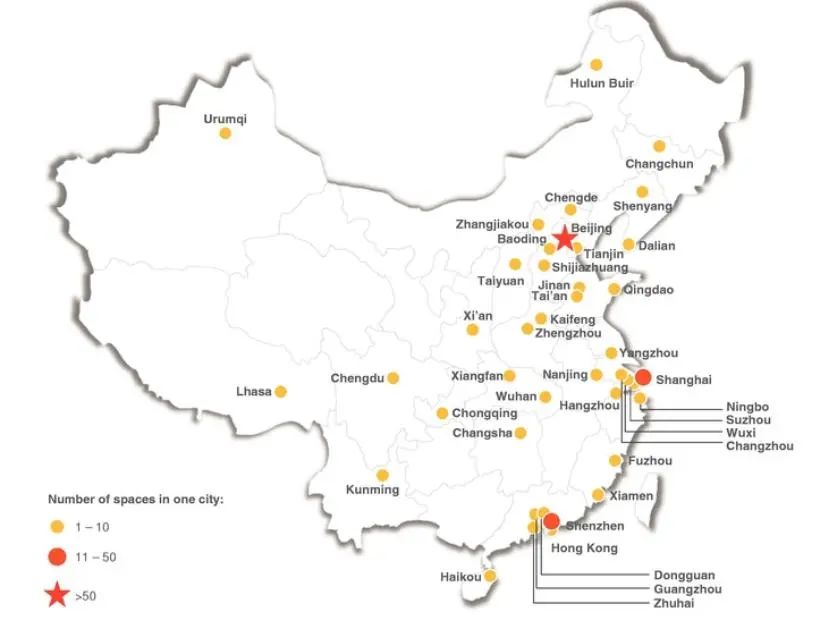

可见,除了一线城市,新一线城市和低线城市的潜力同样不容小觑。优客工场的布局覆盖了一线城市之外 16 个省份的共 35 个城市,不仅覆盖了 “潜力股” 新一线城市,还覆盖到了各省的重点二线城市。可以说,优客工场比其他竞争对手更加重视新一线和低线城市的布局。

空间运营+非空间业务相辅相成

优客工场目前采用的是空间运营+非空间业务两种运营模式,两者相辅相成,互相赋能,形成了独特的社区生态模式。

根据之前公布的招股书,优客工场营收来源主要有三大块:空间会员费收入、营销和品牌服务收入以及其他服务收入。2017 年和 2018 年,优客工场的办公空间会员服务的收入占比在 92.3% 和 87.9%,但是 2019 年前三季度,这一比例降到了 48%,同比下降了一半左右;而营销和品牌服务的营收则从 2018 年的 5.5% 增长到 46.1%。也就是说,2019 年开始,其办公空间会员服务的收入和营销品牌服务收入各占半壁江山,均超过了 4 亿元。另外一部分则是轻资产模式带来的收入。

除了自营空间,优客工场还采用了轻资产模式来利用品牌效应衍生的价值。

在?营模式下,有 U Space、U Studio、U Design 三类。其中 U Space 是与房东签订租约,租??积通常超过 200 平米的空间;U Studio 是租赁?积通常?于 200 平米的?型办公空间;U Design 是按照会员要求进行选址和运营的定制服务。

而在轻资产模式下,有 U Brand 和 U Partner 两个类别。优客工场为其他业主提供空间设计、建造以及管理服务,收取品牌、咨询和运营服务的管理费,由业主承担大部分资本投资。

此外,优客工场推出了针对会员的 “U Plus 服务”,包括了餐饮、健身、保健、培训和娱乐等个人服务;也包括如企业秘书、人力资源、法律、财务、IT 支持和税务服务的企业服务;还有孵化和企业冒险服务、设计和建造服务、广告和品牌服务等。

优客工场认为,轻资产模式可以发挥品牌价值、扩展品牌知名度,并且目前这一模式已经产生了盈利。截至 2019 年 9 月 30 日,优客工场在轻资产模式下拥有 39 个空间,管理面积约为 13.87 万平方米,占管理总面积的 22.8%。轻资产模式成为营收的重要来源之一。

另一方面,企业服务也正成为优客工场的另一大增?动?。

根据咨询机构 Frost&Sullivan 的分析,预计联合办公?业将从单纯提供办公空间转变为以服务收?为增?动?的 “空间+服务” 驱动模式;2013 年到 2018 年,联合办公相关的服务市场已经从 9.9 亿元??币增?到 21.1 亿元,预计到 2023 年将达到 681.8 亿元??币,那时,服务带来的营收预期会占到总收?的 51.5%。优客空间重点发展轻资产模式、营销和品牌服务的增长正印证了这一趋势。

现在的优客工场已经将空间发展为一个建设基于联合社群的商业社交平台和资源配置平台,参与全产业链的创新商办服务。

面向企业用户,优客工场搭建了基于互联网技术的一站式企业服务平台。其服务范围非常广泛:涉及知识产权、工商财税、法律服务、人力社保、品牌设计、营销传播、软件/IT、工程设计、教育服务、生活服务及票务等覆盖企业经营需求的一站式服务。未来,这个生态结构将围绕房地产金融、电商平台、企业服务和投资孵化四大维度继续发展。

在后疫情下的新形势下,优客工场走出了独特的企业发展模式,走出了一条共享经济发展新路径,也成为它成功赴美上市获得投资者认可的原因所在。

本文为动点科技记者原创文章,未经授权不得转载,如需转载或开白请在后台回复“转载”。

动点科技

@动点科技

动点汽车

@AutoNode

动点出海

@动点出海

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

动点科技

动点科技

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675