阿里系出行公司哈啰申请IPO:三年亏了近50亿

话说,在摩拜卖掉、ofo垮掉之后,终于,有一家共享单车公司要上市了,这家公司就是阿里在背后支持的哈啰出行。

今天一早,哈啰出行向美国证监会提交了招股书。八姐简单看了看,这家公司在过去两年,用户数字和交易量都出现了相当幅度的增长,不过,其也是靠融资输血支撑运营的典型,过去三年合计亏损48.5亿。那么,如何在监管严格的中国市场上继续快速扩张、规避风险,又何时才能实现盈利,这估计是摆在哈啰出现面前的难题。

好啦,不废话啦,下面来简单说说哈啰出行的财报。

1,哈啰出行是一家“蚂蚁系”公司。

根据招股书,蚂蚁集团持有36.3%的股份,是哈啰出行的第一大股东。哈啰的创始人杨磊仅持股10.4%。与此同时,另外一家共享单车公司永安行占股7%,GGV持股6.1%。总而言之,蚂蚁在这家公司的话语权那可是大大滴。

2,哈啰出行的营收增长在2020年放缓。

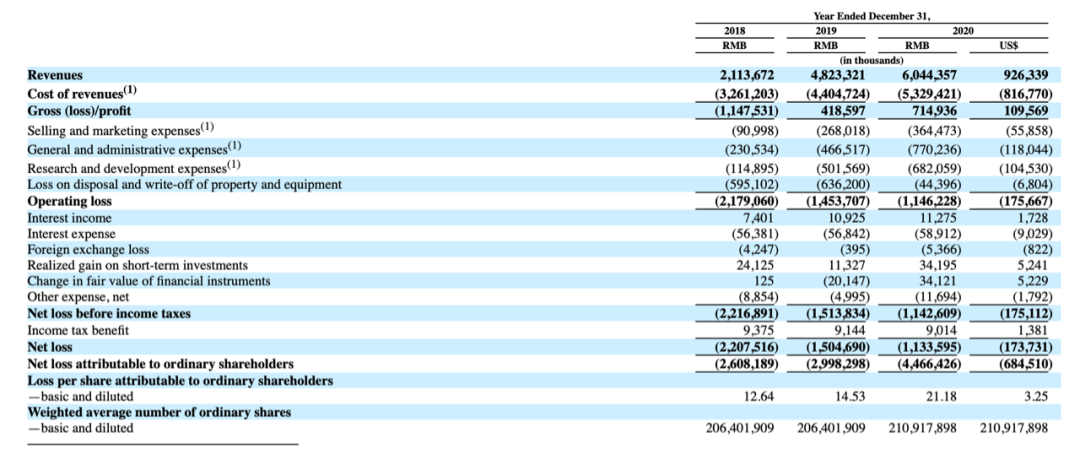

招股书显示,从2018年到2020年,其营收分别为21.14亿元、48.23亿元和60.44亿元。单从营收的增长来看,2020年同比增长25.3%,较2019年同比128.2%的增长大幅放缓。

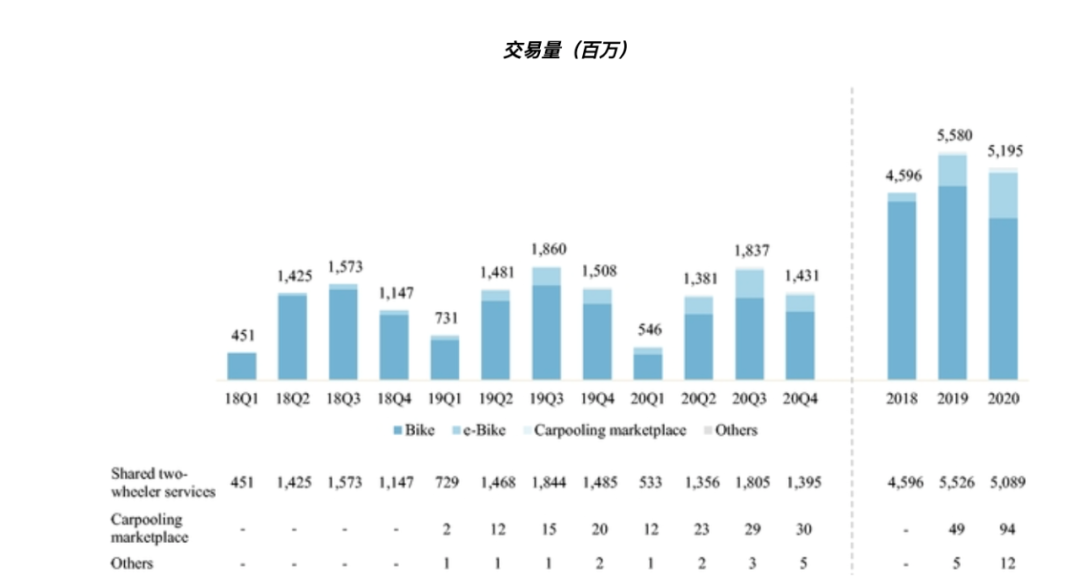

与此同时,哈啰出行2020年的平台交易量也较上一年出现了下滑。2020年,其平台总交易量为51.95亿次,低于2019年的55.26亿次。

而对于营收放缓和交易量的减少,哈啰出行给出的解释是,这主要受新冠肺炎的影响,特别是2020年上半年的城市封锁和交通限制。

3,哈啰过去三年共计亏损近50亿元。

根据招股书,哈啰2018年—2020年的净亏损分别为22.08亿元、15.05亿元和11.34亿元,从趋势看,其亏损是在逐年收窄的。但若总体来看,三年亏损合计48.5亿元,这依旧是一个不小的数字。

与此同时,哈啰也是一家一直依赖融资输血才得以扩张的公司。根据招股书,2018年、2019年、2020年,哈啰筹资活动产生的现金分别高达39.59亿元、26.65亿元和14.98亿元,合计81.21亿元。截至2020年底,哈啰帐上现金仅余19.2亿元,结合年净亏损11亿的数字,这也意味着,哈啰仍需要继续进行大笔融资。

而哈啰也面临了众多风险因素,比如政府的监管,比如美团和滴滴的同质化竞争,在这样的环境中,哈啰想要规避风险并胜出,这需要雄厚的资金支持。当然,在这样一个和滴滴上市正面“刚”的时间点上市,也是比较引起八姐遐想的,下面就看这两家谁更能获得投资者青睐了。

4,哈啰绝大部分交易和收入依然来自于共享单车。

根据招股书,哈啰主要的业务板块包括共享单车、拼车和其他业务(包括电单车等)。而从收入看,共享单车的收入占比为91%,拼车的收入占比为7.7%,其他业务的收入占比为1.3%。

整体来看哈啰拼车业务出现大幅增长。比如,跟嘀嗒相比,2019年,哈啰的拼车业务收入仅为嘀嗒顺风车业务收入的37.5%,而2020年,哈啰的顺风车收入已经超过了嘀嗒。

但是即便如此,因此顺风车的政策风险,以及市场竞争激烈,哈啰的顺风车能否再度获得高速发展,这还得观望。

5,哈啰用户数字增长还是有一定增长的。

根据招股书,2020年底,哈啰的季度交易用为1.017亿,比2019年同期的8,980万增长了13.3%。

与此同时,2020年,每个用户的平台季度交易额也要高于2019年的数字。

6,哈啰共有员工4477人,2020年进行了裁员。

根据招股书,截至2018年、2019年和2020年底,哈啰分别拥有3968、4822和4477名全职员工。其解释称,2020年全职员工人数减少的主要原因是因为哈啰努力简化共享单车的运营并提高了运营效率。哈啰的所有全职员工都在中国。

总而言之,哈啰的上市绝对是值得关注的,毕竟,之前疯狂融资烧钱的摩拜和ofo似乎还历历在目。作为背后有巨头加持的、现阶段规模较大的共享单车公司,哈啰是否能走出烧钱亏损的怪圈,又是否能在滴滴同期上市的前提下收获美国投资者的青睐,那就只能走着瞧了。

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

开柒

开柒

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675