需求或已见顶,英特尔Q2业绩增长乏力,Q4收入恐下跌

英特尔连续十个季度业绩超出预期,对未来的乐观预期使得其再度提高2021年业绩指引。同时,英特尔表示其10nm wafer生产数量已经超过了14nm,成本也较去年减少45%,代工业务逐渐发力。这一切似乎预示英特尔有着“光明的未来”,然而财报发布后盘后股价的下跌,华尔街对此投出了不赞同票。

英特尔公布了二季度(截至2021年6月26日)财报,报告显示,在GAAP规则下,英特尔二季度营收达196亿美元,同比持平;毛利率为57.1%,同比增长3.8ppt;净利润51亿美元,同比下滑1%。在非GAAP规则下,营收为185亿美元,同比增长2%;毛利率达59.2%,同比增长2.9ppt;净利润52亿美元,同比增长6%。

王者之势不再,传统优势业务持续受挫,面对激烈的竞争以降价换市场

在第一季度大跌20%后,英特尔数据中心业务在二季度继续疲软,同比下跌9%,营业利润更是下滑37%。与之相反,AMD在2021年下半年数据中心CPU市场的份额有望翻倍。面对竞争对手在数据中心市场高歌猛进,英特尔承认遭遇到更加激烈的竞争。

来源:英特尔

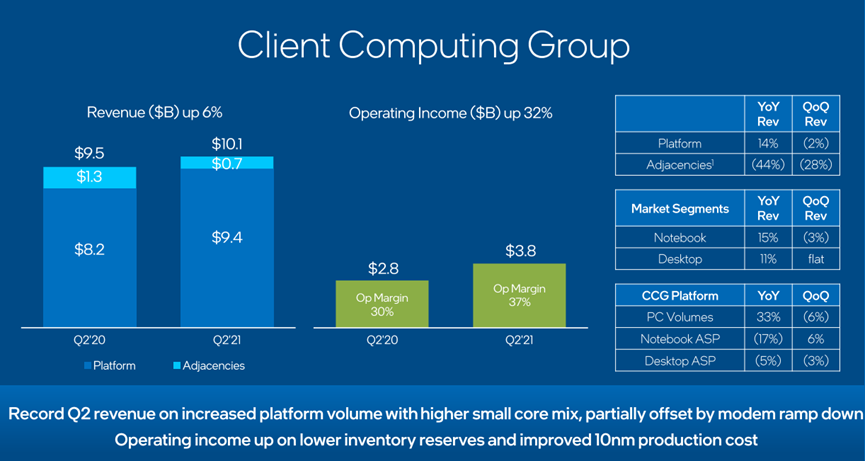

作为英特尔最大的收入部门计算机业务在二季度的收入为101亿美元,同比增长6%,创造了纪录。不过,这是以降价为代价的,英特尔以降低定价的策略有效地提升了销量,来保持竞争力。我们可以看到二季度PC出货量同比增长33%,台式机和笔记本电脑的平均售价分别下降了5%和17%。不过,10nm生产成本减少也使得英特尔整体营业利润率增加7个百分点到37%。

来源:英特尔

在晶圆代工产能不足的大环境中,英特尔依靠IDM的优势在芯片短缺期间保持了强劲的供应水平,而相比之下,AMD则遭受了困扰。而低价策略使得英特尔赢回更多的市场份额。

然而,英特尔也表示,第三季度电脑芯片将出现“特别严重”的短缺。尽管英特尔有着自己的工厂,但仍然面临着材料和设备的供应受限,“我们正在帮助他们尽快建造工厂,但这将需要几年时间才能完全满足我们所看到的这种爆炸性需求”。此外,不断增加的供应链成本正在侵蚀其利润率。Gelsinger 表示,他预计今年更广泛的行业芯片短缺将“触底反弹”,但市场还需要一年或更长时间才能完全稳定下来。

当然,英特尔在非传统优势业务部门有一些不错的表现。IOTG业务营收为9.84亿美元,同比增长47%,营业利润增长310%;汽车市场回暖,Mobileye业务营收为3.27亿美元,同比增长124%。至于出售给SK海力士的NAND业务,虽还未完全交割,二季度收入11亿美元,同比减少27%,并预计三季度收入环比减少至9亿美元。

供应短缺造成的旺盛订单是否假象?终端需求已呈现放缓迹象,Q4不确定性加大

虽然英特尔预计PC市场将持续增长到2022年,与此对终端需求的乐观看法不同,一些分析师表示2021年Q4半导体供应短缺将有效缓解,但双重订单现象已经很严重,且终端需求放缓迹象也在出现。IDC 和 Gartner 均指出,第二季度PC 销售增长已大幅放缓。此前德州仪器也透露出收入增长将会放缓,交货时间,即从下订单到交付给客户之间的时间,也变得越来越长。

在对未来业绩展望中,英特尔预测Q3的收入将提高5%,2021全年收入提高1%。我们看到英特尔Q1收入持平、Q2增长2%,如果Q3收入提高5%,全年收入仅提高1%,那么Q4收入必然会出现下降。而四季度往往是英特尔业绩表现最好的季度。

此时的英特尔,传统业务面临来自竞争对手兵临城下的压力,不得不以价换量;外部需求环境似乎又出现杂音,不确定性加大。在新任CEO的上任后,英特尔开启IDM2.0计划欲重新成为芯片制造行业的领导者,在10nm工艺成本降低45%、产能超过14nm成为主力之后,7nm工艺预计将在2023年正式面世,但这依然落后于台积电和三星的进展。作为常年占据全球半导体公司收入榜首的霸主,英特尔的地位虽不易撼动,但也需要警惕后来者的强势追击。

最新推荐阅读:

CFM闪存市场致力于为客户提供最新资讯、产品报价、数据汇集、产业分析、专题报道,以及专业的存储产业咨询服务。

邮箱:Service@chinaflashmarket.com

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

闪存市场

闪存市场

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 从“水之道”感悟“国之交” 7904313

- 2 台当局被曝和日本出现军事勾连迹象 7809398

- 3 1818名明星网红等人查补税款15.23亿 7712038

- 4 全国冰雪季玩法大盘点 7618362

- 5 女子遭75岁丈夫家暴 村民发声 7521312

- 6 周星驰《鹿鼎记》重映首日票房仅18万 7423547

- 7 净网:网民造谣汽车造成8杀被查处 7330097

- 8 政治局召开会议 分析明年经济工作 7238137

- 9 退学北大考上清华小伙被欠家教费 7135463

- 10 流感自救抓住“黄金48小时” 7045808