相信大家都知道

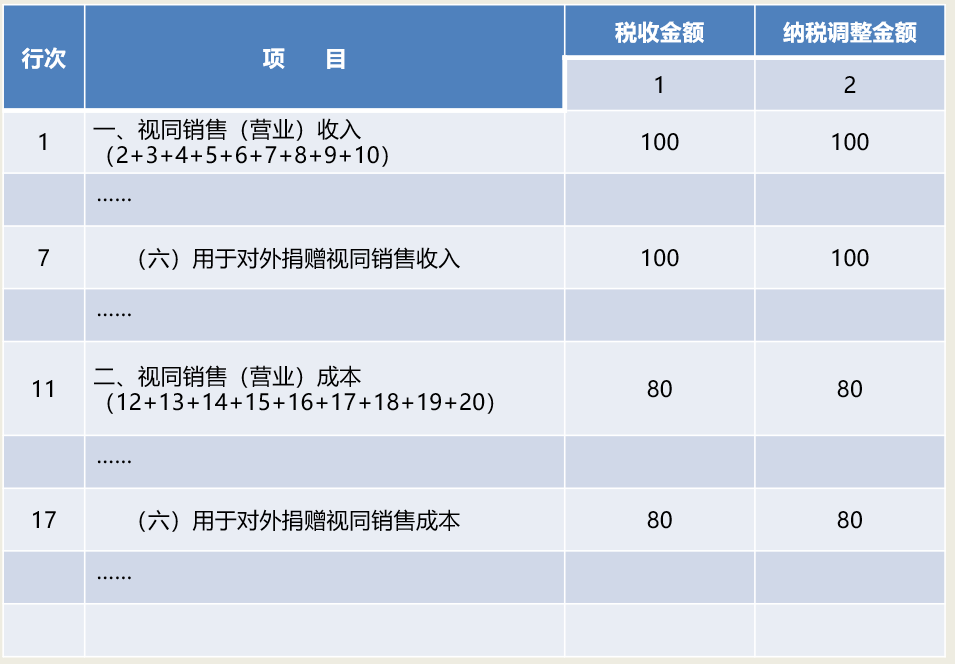

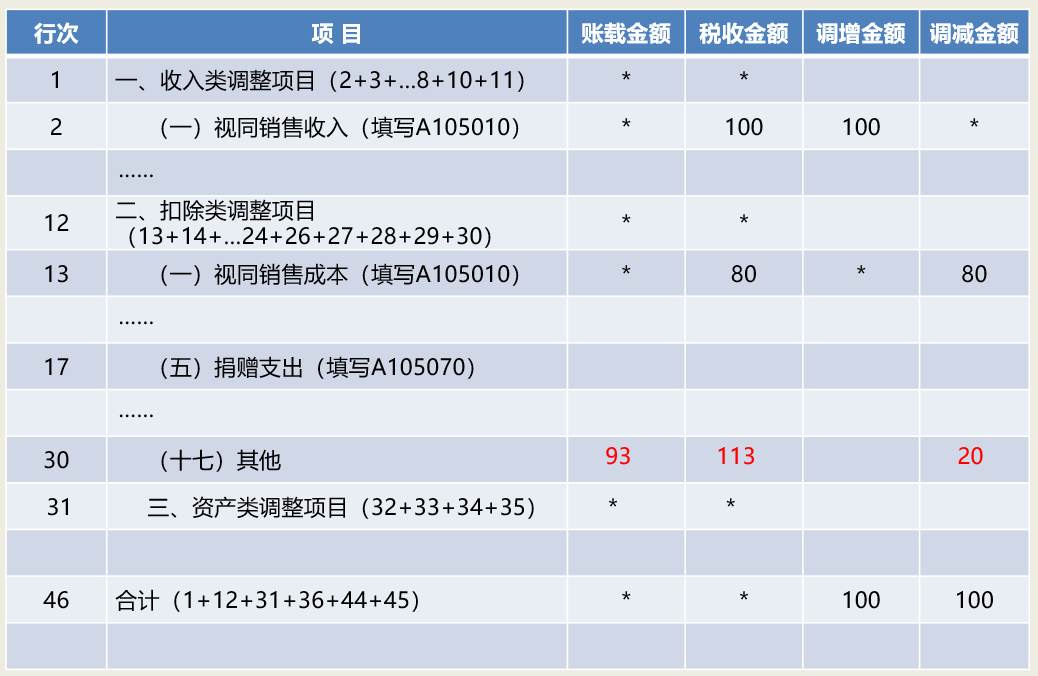

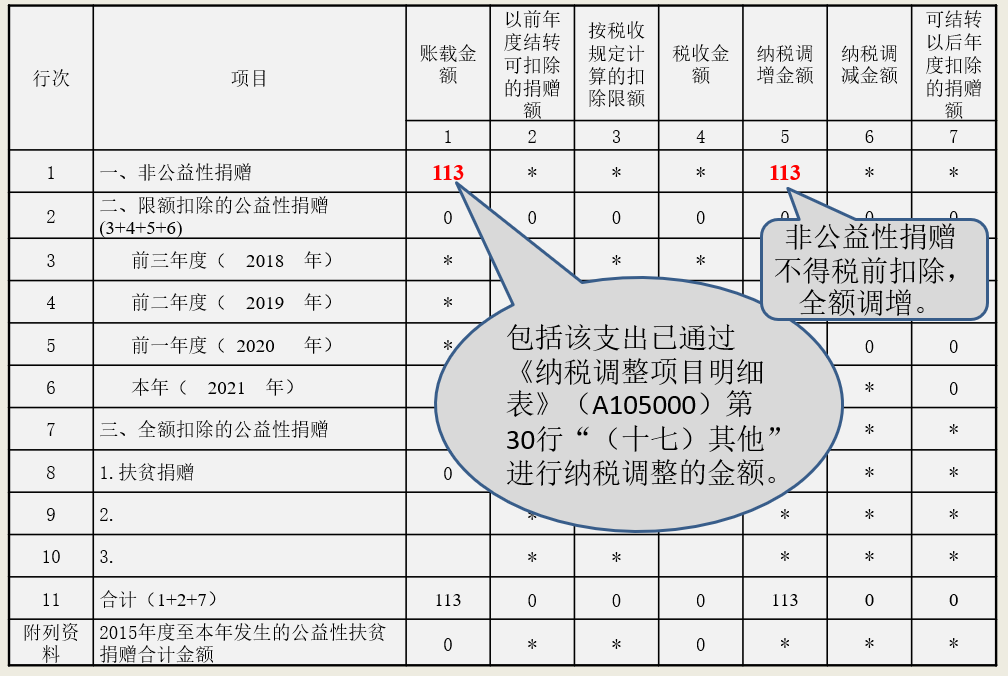

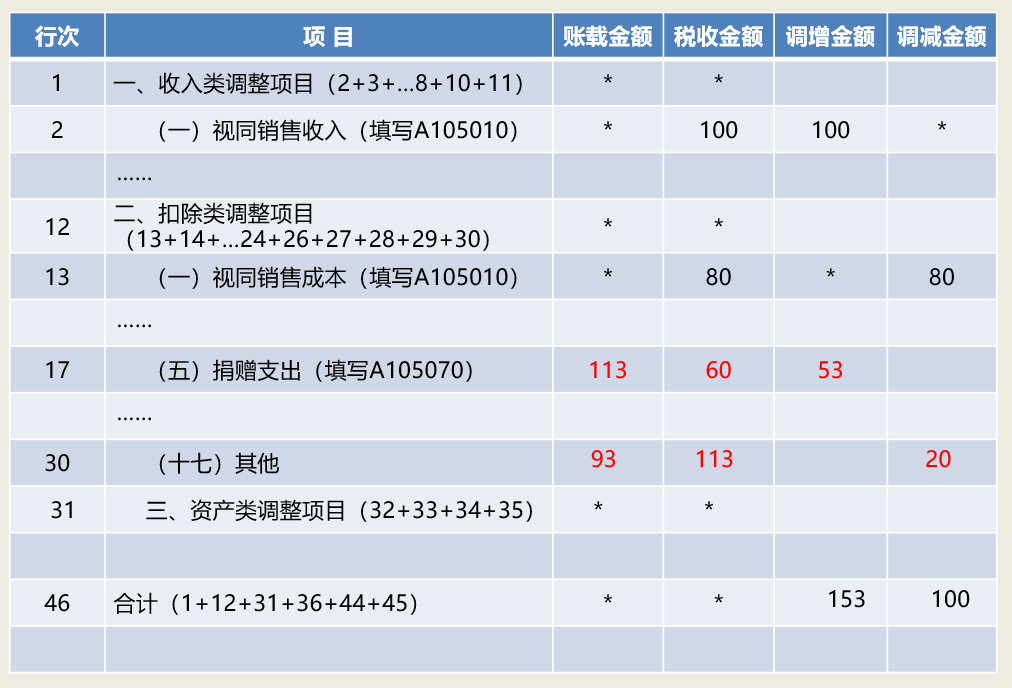

会计处理

公益性捐赠注意事项

一、找准捐赠渠道

企业和个人如果是通过公益性组织进行捐赠的,要注意公益性组织是否具有捐赠税前扣除资格。财政部、税务总局和省、自治区、直辖市、计划单列市财政、税务部门分别联合公布名单。

根据规定,公益性社会组织的公益性捐赠税前扣除资格在全国范围内有效,有效期为三年。纳税人在进行捐赠时,要注意判断公益性社会组织的税前扣除资格是否在有效期内。

二、取得捐赠票据

企业或个人向外捐赠时,要及时取得捐赠票据。按照规定,捐赠人应凭财政部或省、自治区、直辖市财政部门监(印)制的公益事业捐赠票据进行税前扣除。

个人发生公益捐赠时,不能及时取得捐赠票据的,可暂凭公益捐赠的银行支付凭证,进行税前扣除,并向扣缴义务人提供公益捐赠银行支付凭证复印件。个人应在捐赠之日起90日内,向扣缴义务人补充提供捐赠票据。如果未按规定提供捐赠票据的,扣缴义务人应在30日内向主管税务机关报告。机关、企事业单位统一组织员工开展公益捐赠的,纳税人可以凭汇总开具的捐赠票据和员工明细单,进行相应扣除。

三、计算扣除金额

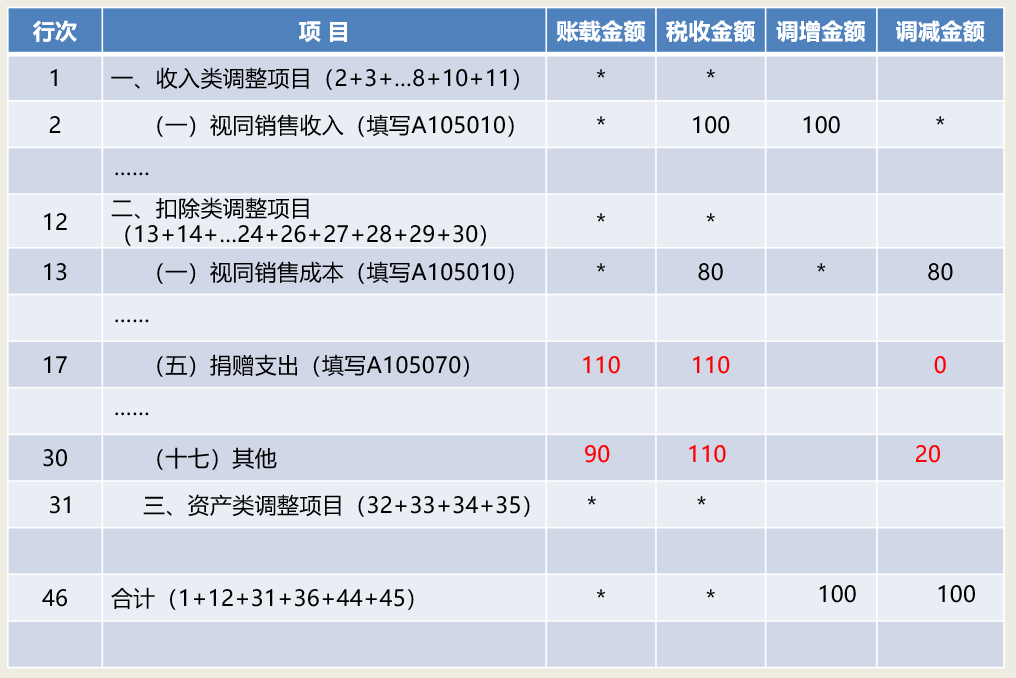

为支持公益事业发展,国家相关部门出台了系列公益性捐赠支出税前扣除政策。按照扣除的幅度范围,税前扣除区分为“限额扣除”与“全额扣除”。纳税人在计算可税前扣除金额时,须计算准确。

“限额扣除”的规定主要是:

企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于慈善活动、公益事业的捐赠支出,可在年度利润总额12%以内的部分,准予企业所得税税前扣除;超过部分,准予三年内结转。

个人通过中国境内的公益性社会组织、国家机关向教育、扶贫、济困等公益慈善事业的捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以以其应纳税所得额税前扣除。

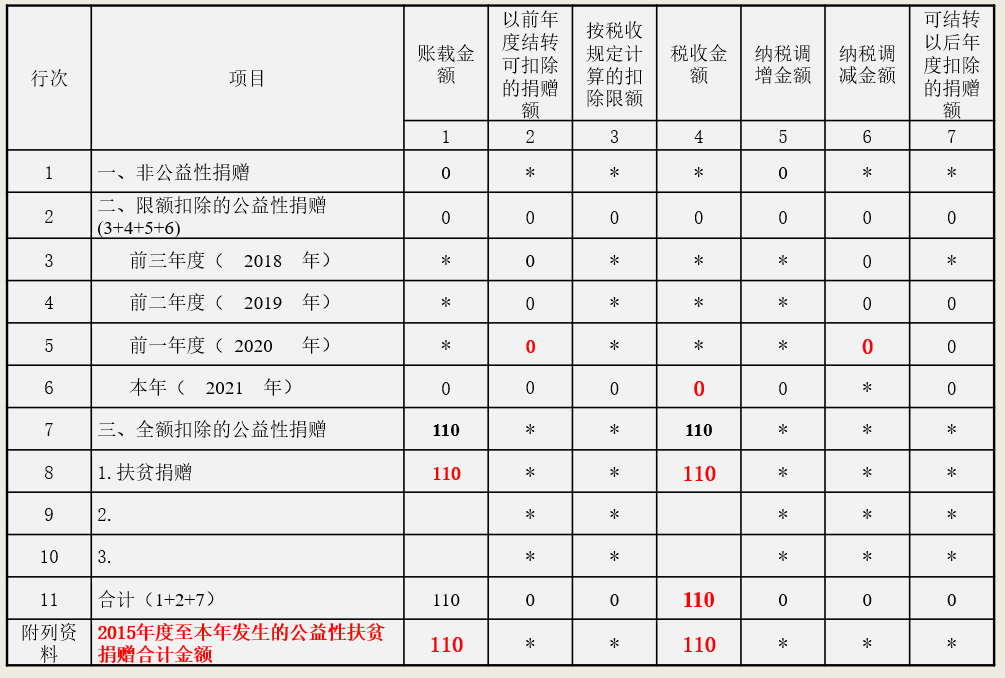

“全额扣除”的规定主要是:

2020年1月1日至2021年3月31日,企业或个人通过公益性社会组织或者县级以上人民政府及其部门等国家机关,捐赠用于应对新型冠状病毒感染的肺炎疫情的现金和物品,可在所得税税前全额扣除。

2019年1月1日至2025年12月31日,企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出,可在企业所得税税前据实扣除。

企业、社会组织和团体赞助、捐赠北京2022年冬奥会、冬残奥会、测试赛的资金、物资、服务支出可在企业所得税税前全额扣除。

个人捐赠北京2022年冬奥会、冬残奥会、测试赛的资金和物资支出可在计算个人应纳税所得额时予以全额扣除。

?▼限时福利活动▼?

PS:近期学姐筹备了一个限时福利活动!

参与的同学最高可报销一年ACCA年费!

快冲↓↓↓

文章来源:二哥税税念。若需引用或转载,请注明以上信息,如有侵权请联系后台删除文章。欢迎更多读者或媒体投稿合作,如有异议,请在文末留言。

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

关注网络尖刀微信公众号

关注网络尖刀微信公众号

高顿ACCA

高顿ACCA