电商的好日子到头了?

「核心提示」

近几年,阿里、京东、拼多多等电商巨头作为“核心资产”,被国内外资金一路“买买买”。然而自去年10月以来,这批公司股价相继见顶,如今股价几乎腰斩。有网友调侃,今年618,打折最狠的可能不是你网购的商品,而是电商巨头们的股价。风光无限的电商巨头们,到底怎么了?

本轮中概股暴跌,大概会让很多人意识到,高波动才是金融市场永恒的特征,没有只涨不跌的股票。

教育板块不必多说,原来牛股遍地,今年在多重因素共振下暴跌。然而很多人可能没注意,浓眉大眼的电商巨头们股价跌幅也不小,平均跌幅接近腰斩。有网友调侃,今年618,打折最狠的可能不是你网购的商品,而是电商巨头们的股价。

如果只是反垄断,电商板块里应该阿里一家公司跌,但从各公司见顶时间点计算,阿里、京东均跌超40%,曾经股价无比坚挺的拼多多,更是跌了近60%,市值跌到了1000亿美元附近。

过去几年,电商股一直是全球投资机构扎堆配置的重要标的,如今却被不少机构减持。

电商平台都怎么了?到底是行业出问题了真跌,还是市场的非理性波动?

“增长是解决一切问题的办法”,这是很多经济学家口中常念叨的。因为只有实现增长,才能够为今后的很多问题提供解决的时间以及思路。

根据 QuestMobile数据,中国手机上网用户规模,已经从直线增长进入阶段性波动增长阶段,增长几乎见顶。

电商行业正是面临这种情况。

根据国家统计局数据,截至今年5月,中国实物商品线上渗透率只有23.9%,如果排除石油汽车香烟等品类,2020年中国实际线上渗透率也不过30.7%。?

渗透率是个关键指标,它指的是商品现有需求量和商品潜在需求量的比值,而20%出头的渗透率往往表明行业仍有发展机会。

传播学有一个著名的创新扩散理论:任何新事物,从不为人知到广为人知,它的扩散的速度并不均匀。

一开始,新事物的传播速度会比较慢,但当接受它的人群规模(也就是渗透率)到了某个临界点(一般为10%-25%),扩散的速度会突然加快。背后的原理来自羊群效应,第一批吃螃蟹的都是少数,但当吃螃蟹的人越来越多达到一定规模时,会出现明显的跟风。

所以从行业整体来看,电商依然是个有潜力的赛道。

不过,以上只是一个总体结论,从具体的行业来看,爆发需要依然时间。

这也解释了为什么巨头们纷纷押注生鲜电商、社区团购。本质原因是,这一商业模式的出现,让生鲜等高频低单价、容易库存损耗的商品“上网”变为可能。

以社区团购为例,这一模式的核心逻辑在于“线上预售、以销定采、落地集配、到店自提”。“线上预售、以销定采”能够减低生鲜储存过程中的损耗成本;“落地集配、到店自提”是指总仓收到货之后,就会发往各个自提点,由消费者上门自提,或团长负责 “最后一公里”配送,从而显著降低物流成本和履约成本。

实际上,对于各电商巨头来讲,当下真正的问题,是来自行业内部和外部的激烈竞争。

如今的电商格局,暂时呈现“非对称”的三分天下局面。

京东和拼多多之所以能在竞争中撕开电商的两道口子,来自其独特的经营主张。

京东2007年以来持续自建物流,优化用户体验,在用户心智中植入了“正品、快捷”两个关键词。

拼多多则通过整合原淘宝低端商家完成上下游的价值网重构,叠加三到六线用户上网的人口红利、微信社交裂变的加持,完成突围。

从京东、拼多多的突围,我们会发现,如果行业蛋糕仍在做大期,即使领先者市占率领先,但依然留有机会。因为每年释放出的新蛋糕空间大,领先者依然有被同行抢占份额甚至赶超的可能。

目前来看,三大电商平台的竞争主要围绕阿里、京东的“下沉”,和拼多多的“上浮”展开。

对于下沉,阿里的策略是发力社区团购和淘特(原淘宝特价版)。

据《晚点LatePost》报道,今年3月,阿里成立MMC事业群,聚焦社区团购。事业群将零售通的社区团购业务、盒马集市整合,由阿里合伙人、B2B事业群总裁戴珊负责。7月,盒马事业群还新立成了NB(Neighbor Business)事业部,提供的也是“当日下单、次日自提”服务。阿里的另一动作则是投资了十荟团。

以阿里的重要棋子盒马集市为例,它是直接下沉到社区的生活服务平台。盒马集市的打法是试图整合国内600万小店和阿里的供应链能力,为小店提供数字化服务,同时根据社区需求,提前对菜品和日用百货提前备货,降低消费者购买成本,提升产品质量。

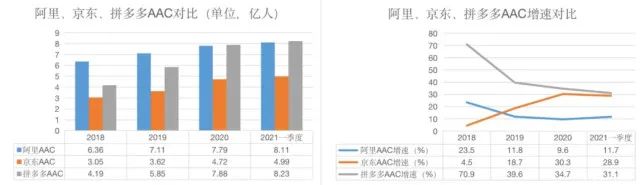

淘特则在外界看来是阿里对标拼多多的业务。在2021财年报告中,阿里提到,淘特的年度活跃用户超过1.5亿,贡献了阿里约70%的新增年活跃买家数(AAC)。

阿里集团副总裁、C2M事业部的总经理汪海曾表示,未来淘特将打造全品类源头直供体系,同时主攻工业消费品和农产品。

值得注意的是,阿里介入的农产品,一直是拼多多的竞争优势所在。平安证券在报告中提到,农产品在拼多多总GMV的占比大约优于同业5倍,2021年第一季度,涉农订单同比增幅超过300%。

此前拼多多管理层曾表示,年初至今,强生、联合利华、美的等品牌已经和拼多多达成深度战略合作。此外,一季度拼多多财报还指出,从3月起,拼多多已经正式对百亿补贴产品抽佣1-3%,同时扩大百亿补贴商品品类,纳入农产品、快销品,以此进一步提升佣金率。

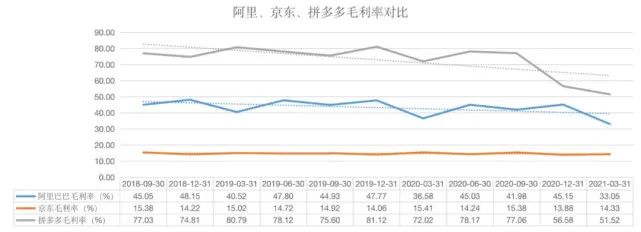

毛利率下滑有两种可能:要么意味着企业为了抢份额主动牺牲利润,要么缺乏竞争力而不得不牺牲利润。但不管怎么说,这项数据的变化都是企业在激烈竞争中留下的痕迹。

三巨头鏖战正酣,或许谁都没想到,更凶悍的对手可能来自隔壁的短视频平台。

近两年,抖音、快手等短视频平台的兴起,不仅改变了用户流量时长分配,也演化出了自己的直播电商业务。

根据快手财报,一季度快手直播电商交易总额(GMV)1185.59亿元,是2020年同期的近300%,是快手增速最猛的业务板块。而据抖音电商此前则披露,2020年1-12月,其总体GMV增长11.3倍。

不过在2019年和2020年,两家平台倒是非常低调。比如,2020年618期间,年GMV已经达到3500亿的快手选择与京东合作,抖音则本着“广结善缘”的思路,利用小程序接入京东、苏宁易购等第三方平台参与618。

然而,随着反垄断大幕拉开,“二选一”成为历史,2021年的抖音、快手等新晋“电商后浪”格外积极。

快手一改过去配角姿态,亲自下场联合江苏卫视、浙江卫视举办首届直播电商晚会——“快手616真心夜”。抖音则早在4月22日便在线上举办抖音618招商大会,提前为618招兵买马,还提出了“兴趣电商”的概念。

具体来看,淘宝、抖音、快手三大核心平台的直播电商逻辑各不相同。

淘宝直播是以“搜索”作为主要的消费路径,即“人找货”模式。

抖音直播走的是“内容路径”的兴趣电商。通过算法筛选出优质内容,将商品精准推荐、分发给用户,这种以“兴趣标签”为媒介将商品内容精确匹配潜在用户的模式,形成了“边逛边买”的发现式消费,本质是“货找人”。

快手直播则又走了另一条路,强调主播和粉丝的深度信任。根据快手财报,其电商用户平均复购率由2019年的45%提升至2020年的65%。

对比下来我们会发现,直播电商虽然呈现出三足鼎立的态势,但各家用的是“错位竞争”的打法。

错位竞争是个不错的进攻思路,尤其对初创企业。

混沌大学创始人李善友曾讲过一条创业准则:与其更好,不如不同。这句话说的是,企业要想在残酷的竞争中生存,尽量不要和实力强大的巨头正面竞争,要利用差异化夺取胜利。

克里斯坦森曾在那本著名的《创新者的窘境》中给出一组数字:初创企业如果和现有巨头正面直接竞争,成功率只有6%,而如果和巨头错开,跳到新的价值网,创业成功率则将提升至37%。

对应到近几年国内崛起的巨头案例:拼多多早期聚焦五环外下沉市场,和天猫、京东形成错位,随后快速崛起;美团崛起,有很大一部分原因是聚焦外卖等生活服务电商,与阿里的实物电商形成错位。

可以看出,由于各家打法不同,未来的市场争夺将异常激烈。

如果我们把视角扩大,直播电商这种新商业形态本身,在某种意义上也和传统的图文、线下超市形成了错位竞争。而凭借着较低的渗透率,直播电商自身未来也必将对其他电商模式形成冲击。

在这个层面上,现有电商巨头和潜在电商巨头未来必有一战。

总的来看,由于新品类的渗透率快速提升,电商业未来几年依然能保持一定的增速。但正如刘慈欣在《三体》中写到的“消灭你,与你无关”,新模式的出现,可能使得未来整个行业的竞争格局发生重构,这令当下在场的玩家基本面具有一定不确定性。

从股价的角度来看,金融市场对股票的定价基于预期,不断超预期的基本面表现,是股价上涨的根本动力。所以对企业而言,如何保持竞争优势?如何稳定并扭转市场预期?是当下需要思考的关键问题。

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

腾讯科技

腾讯科技

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675