社交电商似乎正在卷土重来,打头阵的还是拼多多。

字母榜(ID:wujicaijing)近日发现,拼多多正大力推社交电商群买买。群买买主打品牌特卖,主要模式为平台集合品牌商家商品,由招募的店主在社群、朋友圈等社交渠道分销商品,店主获得相应佣金。

2019年年底,拼多多就曾内测过同类型的社交电商小程序好货内购,不过声量一直有限。今年1月,拼多多新增“群买买”商标申请,好货内购随后更名为群买买,主打品牌尾货清仓,品牌货低价卖。

在6月,群买买似乎进入了产品推广期。当月,群买买推出一项拉新活动,老店主成功邀新后,当新店主业绩满298元,老店主可得50元拉新奖励。一位群买买店主表示,群买买正狂撒十个亿,“抓住机会!”

虽然自起家拼多多便被贴上社交电商的标签,但拼多多一直都否认自己是社交电商,严格来说,拼多多与云集、淘集集等依靠店主分销社交电商路线并不相同。

拼多多过往拉新策略,更多是依靠砍价、助力等普通用户自发的社交裂变,这些动作对平台更大的意义在活跃度而非交易转化。

但对一家年活跃买家数已达8亿的电商平台来说,交易转化的重要性无疑会持续攀升。拼多多这时候将半正规化的微商收编,不失为一条拉动交易增长的良策。

2018年行业内就兴起过一轮社交电商热。3月,京东和蘑菇街联合成立微选;被视作社交电商黑马的淘集集在当年8月上线后,2个月DAU(日活跃用户量)破500万,6个月用户量达到1亿;主打品牌特卖的爱库存也在这一年连续完成5.8亿元B轮以及1.1亿美元B+轮融资;次年5月,云集在美上市,成为中国会员电商第一股。

不过社交电商的花期相当短暂。2019年年底,微选就地解散,淘集集破产清算,云集营收水平接连下滑。云集今年一季度营收为6.754亿元,而去年同期为16.492亿元。

另一方面,微商人群在平台倒闭、被迫“下车”后,也亟需找到可供施展的新场景。

一位社交电商从业者曾向字母榜表示,2019年初,权健事件引发保健品行业全面整顿,一批从业者沦为“直销难民”。他们发现自己除了拉人头、开线下会,什么都不会,于是又涌向了社交电商行业。但随着多家社交电商公司倏忽倒下,这批人又需要寻找新的项目。

拼多多崛起的一个重要因素是,当淘系正忙着天猫化、品牌化时,拼多多承接了从淘系外溢的小商家;这一次,群买买能接住这些社交电商难民吗?

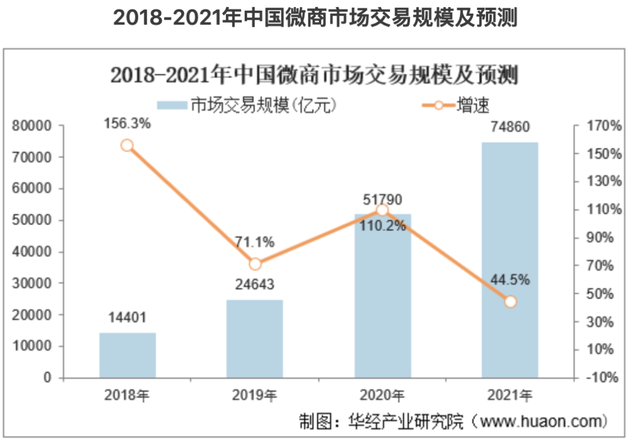

字母榜发现,群买买招募店主页面显示,“招募微商、代购、社区团购团长”,提交申请时可选择填写原运营平台及在原平台月交易金额。自诞生起,社交电商从业者以拉人头、分销为主要模式,常被冠以微商名号。一位行业人士向字母榜表示,社交电商实际就是对微商资源的分割。微商口碑一直不佳,原因有二:一是“三无”产品泛滥;二是疯狂拉人头,经营形态与传销颇为相似。但无可否认,微商借助社交传播实现商品分销,具有极强的裂变能力。据华经产业研究院报告,2018年,国内微商市场交易规模已达1.44万亿元,2019年增长71.1%至2.46万亿元。

近年大火的私域运营,某种程度上也是品牌商和平台在向微商学习;而品牌商和平台以微商的方式做增长,刚好可以解决微商常被诟病的货源问题。以淘系电商为例,其生态内始终有淘客这一特殊角色存在。这个群体能够为淘宝和商家在社交平台寻找新增流量。2019年,急于在站外寻找新流量的电商巨头进入社交电商战场,京东投资的芬香电商、淘宝的淘小铺陆续上线;次年,微信也推出了微信小商店。一位微信小程序产品经理曾表示,微信推出小商店的原因是,微信生态中中长尾、小微个体的量级非常庞大。从这一角度,2019年年底才开始内测好货内购的拼多多,在社交分销这环上其实是落后于京东、淘宝的。但到了2019年年底,拼多多在微信生态内的大多数社交裂变玩法被封禁;这时候,用佣金调动起店主或者说代理的积极性就变得必要了。这一年10月,微信升级《微信外部链接内容管理规范》,规范执行首日,便封禁了一批链接,涉及诱导下载/跳转、砍价拼团、有偿投票、各类形式的好友助力、种豆/养鸡/养宠物的养成游戏等,显然拼多多式的社交裂变正踩在了封禁红线上。拼多多曾尝试用口令、小程序等方式消减这一规范的负面影响。而从好货内购上线的时间点来看,推出社交电商是拼多多应对新规祭出的另一招式。好货内购2019年年底产品内测,今年下半年进入推广期,声量始终有限。但对于包括拼多多在内的电商巨头来说,寻找站外流量的重要性和紧迫度正与日俱增。今年初,淘宝重新将淘客销量纳入搜索权重。由于淘客销量在商家销售结构中占比有限,这项权重的恢复不会对商家流量结构产生根本性影响;但其意义在于重新激活了一块站外流量生态,为商家重新提供了新流量杠杆。在外界印象中,淘宝存在流量焦虑,而由于在微信中有中心化入口和小程序,拼多多的处境稍显乐观。但如今,拼多多年活跃买家已破8亿;淘宝遇到的增长问题,拼多多也必将遇到。新用户从哪儿来?答案只能是有12亿月活的微信。增长的秘密,藏在微信的社交关系链里。拼多多从微信生态中获取的用户不在少数,不过以往的获客方式主要是借由普通用户的力量进行社交裂变。采用微商式的社交分销的好处是,通过邀新奖励和佣金机制,为店主提供拉新及促成成交的动力。当平台与店主的利益绑定为一体,店主就更有动力去触达平台此前未曾触达的用户。群买买的直邀补贴说明页面显示,累计推广可补贴商品达298元的店主,可获每个直邀店主到手佣金的15%;若金额达1000元,则佣金提升到25%。

一位群买买店主介绍,当直邀店主中有20个店主销售额达到1000元,可以升级为服务商,享受除佣金和补贴之外的管道收入;淘客公园此前制作的群买买代理晋升及佣金制度则显示,直邀15个达标店主(销售额达到1000),则可晋级为服务商。另外,此前拼多多惯用的砍价、助力等增长方式,对拼多多更大的意义是拉新、促活,但离促成交易还有相当长一段距离。显然,群买买这套微商式激励店主的佣金机制,更有助于直接促成交易。社交电商的这套拉新玩法常被诟病与传销颇为相似。2017年5月,云集微店因“组织策划传销”传销,被杭州市滨江市场监督管理局处以958万元罚款。通常传销有三大特征:第一是入门费;第二是发展下线,双方形成层级关系,第三,传销要通过直接或间接发展的人员数量、销售业绩来计算报酬。法律规定,五个或以上层级的分销模式都属于传销,四层分销则需要向有关部门申请。按照群买买的佣金制度来看,店主注册无需缴纳会员费,且老店主仅能收取直邀店主这一级的佣金,显然是在规避法律风险之后,再向微商学习。群买买对拼多多的意义,不止是开辟新流量池,还可以拓展商品类目、强化在库存电商领域的竞争优势。拼多多管理层曾在去年3月提及,2019年拼多多万亿成交额中,农产品占比13%,GMV(商品交易总额)大头在快销品和服装,共占50%。但相比于淘系,服饰仍是拼多多的劣势类目,美妆品类的情况也与之类似。社交电商正好可以帮拼多多补足在美妆和服饰类目的劣势。由于潜在买家多为女性,微商从业者一直把服饰和美妆品类作为经营重点。华经情报网数据显示,通过微商销售的商品中,化妆品占比46.67%、养生保健品33.33%、食品26.67%、服装20%、家电6.67%、婴儿用品13.33%、饰品13.33%,其他占6.67%。从目前群买买主推类目来看,除了日用品这一天然适合社交分销的类目,群买买正发力的类目就是服饰和美妆。在供给侧,群买买正在引入和聚合这两个垂类的知名品牌,以拓展货源。例如,近期群买买上线了大牌美妆的专属页面,涵盖SK-II、Lamer、阿玛尼等品牌商品。此外,群买买通过调整平台规则,引导店长向美妆和服饰品类倾斜。根据群买买直邀补贴说明,食品、数码3C品类商品不计入店主佣金升级需达到的推广商品总额内;而划掉这两个品类,在社交渠道较好推广的商品类目大概就剩下了美妆、服饰和日用品。除了拓宽品类外,群买买有机会借助店长私域流量,构建新的库存商品消费场景,扩大拼多多在库存电商领域的优势。群买买的定位是品牌特卖。从群买买页面展示的商品调性来看,它的一个重要策略就是帮品牌品牌商家清理库存,这刚好与此前拼多多在服饰领域的运营策略相匹配。

社交电商与品牌特卖相当适配。一位服饰类目商家曾向字母榜表示,社交电商已成为品牌清库存的重要渠道,与其他渠道相比,用社群流量清库存容易产生爆发力。而服饰类目又在品牌特卖中占相当大的比例,从品牌特卖电商唯品会的营收结构便可窥得这一点。据美港商业评论报道,服装鞋帽在唯品会总收入中占比在45%左右。此前,拼多多在APP首页设置了“断码清仓”频道,商品以服饰为主,另有母婴、家纺、箱包等品类。一位服饰类目商家表示,其拼多多店铺的销售额中,约有60%为库存商品。随着用户量级的攀升,拼多多正向中心化电商无限靠拢。在平台型电商四处寻找水源的当下,寻求公域与私域合营是所有电商平台的共同课题,而社交电商正可以帮拼多多补齐私域这一环。目前,品牌特卖的市场规模相对较小。例如,唯品会2020年全年GMV为1650亿元,拼多多则为1.67万亿。但在电商大盘增长放缓的背景下,这也是一块可供挖掘的市场。另一方面,从群买买集合品牌特卖商品这一定位来看,拼多多正通过品牌尾货、库存商品曲线切入品牌。品牌特卖平台发展路径相似,它们大多从清理库存切入,经由品类扩张扩大平台规模,并逐步切入非库存商品,成为品牌提供性价比商品的渠道,唯品会以及后来用私域流量做品牌特卖的爱库存走的都是这个路线。外界熟知,拼多多曾借由百亿补贴曲线完成部分品牌的卡位。但百亿补贴频道的商品多为品牌标品,在品牌非标品这个赛道,拼多多还需要祭出新的战略。去年5月,拼多多秒拼事业群推大促活动时,曾有拼多多人士指出,拼多多通过百亿补贴实现了品牌标品的低价,平台正希望通过新模式,构建稳定的非标品全渠道低价体系,这个使命很大程度上会由“限时秒杀”来完成。但如今看来,拼多多在品牌非标品这环上,是双线策略,另一条就是借由品牌特卖这一相对垂直的赛道完成品牌化布局。一位群买买店主向字母榜介绍,群买买之于拼多多,就好像天猫之于淘宝,“三年后的群买买也许就是现在的天猫。”不过,如今的群买买距离天猫还有相当长的路要走,目前入驻群买买的品牌数量级与天猫相去甚远,商品也走的也是低价、性价比路线,在品牌调性上与拼多多无异。更重要的是,现下群买买在C端尚未拥有足够的传播力和感知力,距离实现它的战略使命,群买买还差一次拼多多式的奇袭。加入我们的腾讯科技新闻达人群,参与文章评论,赢取丰富奖品哦!欢迎分享、点赞、在看,一键三连

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

腾讯科技

腾讯科技

关注网络尖刀微信公众号

关注网络尖刀微信公众号