预测未来5年消费信贷市场!

9月(贵阳):?乡村振兴背景下三农及小微产品设计、市场开发与风险防控专题研修班

公益直播 | 张觐刚:乡村振兴背景下新型农业主体的贷款营销与风险防控

2021年8月21日,国盛证券发布分析师为马婷婷、陈功和蒋江松媛的报告《百页深度!金融服务百姓,路在何方?》。

百姓的金融需求主要是资产端理财和负债端借贷,这是前述研报聚焦的两大维度,给出的结论是负债端的消费信贷增长空间有限(5年消费信贷增速13.6%实际上还是大有可为),而资产端的财富管理处于起步的风口之上。

第一消费金融专注于消费信贷,因此本文主要摘选消费信贷相关内容如下:

一、中国人长什么样?中国人过去几年的负债增速(18.5%)>资产增速(12.2%)>收入增速(8%)。中国人财富头部效应明显,头部前20%的居民,掌握46.6%的收入、64.5%的家庭净资产、72.5%的金融资产。高收入家庭(前20%)人均可支配收入7.6万,低收入家庭(后40%)人均月收入不到1000元。

二、中国人的负债增长较快,居民部门的杠杆率、债务收入比、资产负债率分别提升至62.2%、94%、10.8%,均已达到或超过发达国家的水平。需要说明的是,个人贷款结构中,经营性贷款占比较高,达到21.6%,若将这类可以产生现金流的贷款剔除,则居民债务稳健。

三、复盘金融危机的居民消费信贷资产质量情况,并对2002年韩国卡债危机、2006年中国台湾卡债危机分析后得出结论:对于居民而言,由于小额、分散等特征,重大金融危机虽会传染、引发其不良率上升,但无序扩张、野蛮生长才会爆发危机。国盛证券分析师得出这个结论时感慨,监管的前瞻性和及时性有多么的重要。

四、2020年末,居民部门的金融机构贷款 62.3万亿,过去5年复合增速18.5%,其中64%为房贷。

国盛证券测算的未来5年居民零售贷款的“合意、安全增速”或为10.5%,对应按揭贷款、经营贷、消费类信贷增速分别为8.8%、13.9%、11.4%。

五、居民负债中消费贷款过去3年增速快速下降,2020年末居民消费贷款(含消费贷、信用卡)的规模为15.1万亿,占比23.9%,增速从2017年最高36.4%快速下降至2020年仅9.4%。

六、如何理解居民的杠杆加到什么程度了?

从居民实际收入来看,测算2019年我国居民债务收入比(居民债务/居民可支配收入)达到94%,2020年提升至102%超过美国95.8%的水平。

从资产负债率来看,2019年末我国居民资产负债率10.8%,接近美国的11.5%。2020年美国增加对居民的救助,测算其资产负债率下降到跟中国相当的10.8%。

从发展阶段来看,2019年我国人均GDP首次突破1万美元,与美国1978年水平相当,但居民杠杆率(56.1%)、债务收入比(94%)均超过了美国同期48%、70.4%的水平。

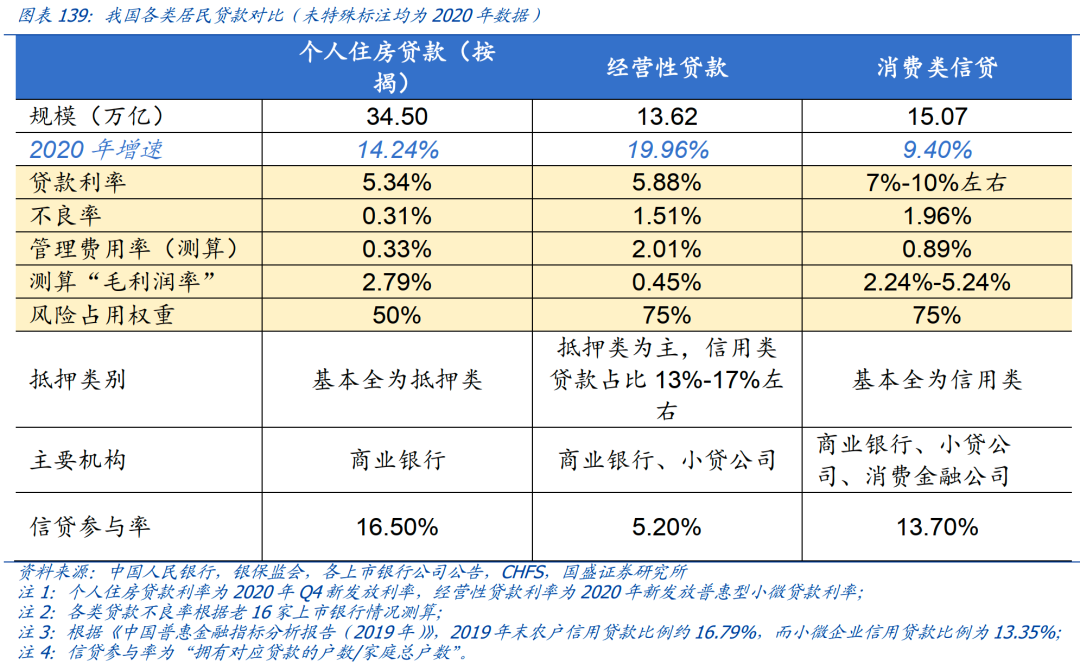

七、消费信贷主要数据:

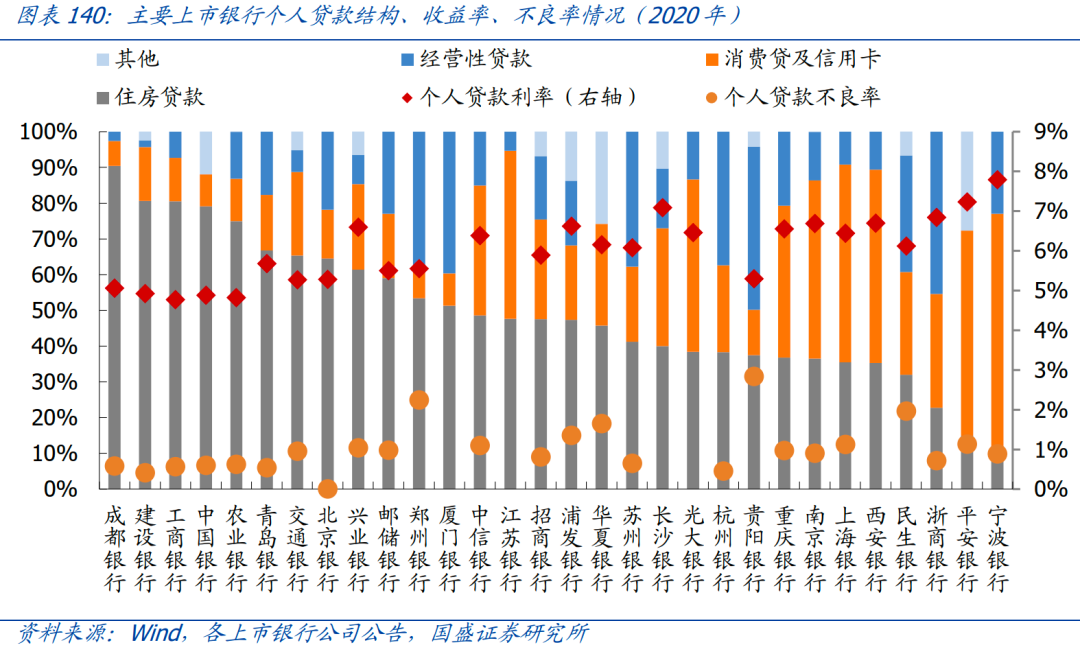

八、国盛证券下图揭示了真正面对个人消费类贷款的零售信贷的是宁波银行,而一般人经常评价的零售银行招行主要是做房贷业务:

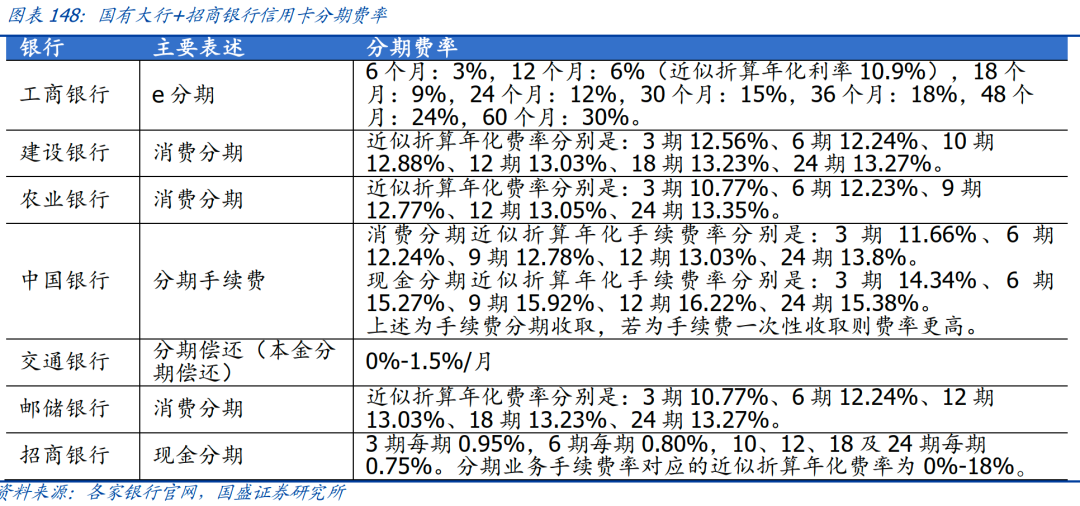

九、主要信用卡分期费率:

学习文章推荐

互动

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

信贷风险管理

信贷风险管理

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675