5亿花呗用户最害怕的事,还是发生了!

致读者:点击上方 “商界智慧?” →?点击右上角“?...?”→?点选“设为星标?★?”?加上星标,就不会找不到我啦!

作者:张生

来源:鸣金网(ID:mingjin-wang)

别了花呗,不再只是一句戏谑!

蚂蚁之后,其他互联网巨头还会远吗?

?

一

花呗全面动手,就是这么猝不及防!

?

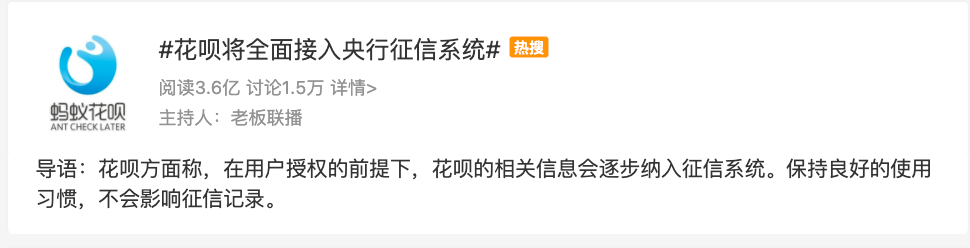

9月22日一大早,花呗就扔出了一记重磅炸弹,宣布将全面接入央行征信,范围涵盖所有5亿花呗用户。

?

同去年底开始的选择性升级不同,这次升级带有明显的“强制性”,如果用户一再拒绝升级,后续可能将无法使用花呗!

?

实际上,多数人在近期使用花呗的时候,都收到了花呗的协议升级提醒,需要签署一份个人征信授权书,核心涉及两大方面:

?

第一,同意花呗向央行征信系统查询、使用本人的信用信息和信用报告。

?

第二,同意将本人使用花呗的基本信息和信用信息报送央行征信和其他合法征信机构。

?

也就是说,不久之后,如果你继续使用花呗,花呗将有权从央行查询你的征信情况,也会将你的花呗使用情况上报央行征信,花呗的开立日期、额度、使用和还款情况,将同信用卡类似显示在征信报告上。

?

一句话,花呗和银行这两个中国民间和官方最大的征信数据库,即将全面打通。

?

支付宝借呗也在路上了,没有吸储命的蚂蚁,还是得随了银行的管。

?

二

?

?

跟花呗说再见,最难过的其实还是蚂蚁自己。

?

自去年底马云捅了马蜂窝后,蚂蚁集团就巨震不断。

?

其中最大的危机,就是银保监会出台了“网络小贷”和“银行互联网贷款”两大新规,给蚂蚁最赚钱的花呗和借呗业务套上了双重紧箍咒,要求蚂蚁大幅降低金融杠杆。

?

一方面,给银行联合互联网平台放贷设定三条红线:合作方出资比例最低30%,单一合作方贷款余额不超过一级净资本25%,最高互联网贷款余额不得超过全部贷款的50%。

?

另一方面,给蚂蚁下达多条禁令:属地化经营,最高融资上限只有净资产的5倍,个人放贷最高30万、企业100万。

?

这两道枷锁杀伤力有多大?看看蚂蚁的放贷规模就知道了。

?

截止2020年上半年,蚂蚁放贷余额高达2.15万亿,其中消费贷款(花呗)1.73万亿,小微贷款(借呗)4217亿,其中蚂蚁的自有资金仅占约2%,即430亿左右。

?

同时据有关统计显示,蚂蚁ABS发行规模高达7286亿,已超出监管要求范围近10倍。

?

很显然,在威压空前严厉的金融形势下,蚂蚁不大可能顶风扩充160亿的净资本,合规的路只有一条,那就是将放贷规模压缩到3000亿以下,只有原来的15%左右。

?

今年4月蚂蚁再次被约谈后,更大的巨变发生了。6月3日,“蚂蚁消费金融有限公司”正式获批开业,一个新的时代正式开启了。

?

按照监管的整改要求,花呗、借呗需要在6个月内完成整改,之后将成为“蚂蚁消金”的专属业务,原有花呗、借呗的两大网络小贷运营主体,需要在1年的过渡期内,全部变更到“蚂蚁消金”名下,并同原有业务彻底划清界限。

?

这一次,蚂蚁向所有人发出信号,花呗全部纳入央行征信,不过是整改进程的一部分。

?

从明年开始,所有人都得跟原来的花呗说再见。

?

三

?

由此带来的巨变,是显而易见的。

?

1、蚂蚁的放贷规模,还得接着降。

?

即便是花呗、借呗的运营主体,由网络小贷变成了消金公司,能动用的杠杆比例,也从原来的5倍提升到了10倍,但对蚂蚁原先的天量规模而言,依然不会有大的改观。

?

今年5月,蚂蚁去年10月和11月分别发起的两笔共180亿的ABS融资计划,被突然叫停,就是一个清晰的信号,再也不能像过去那样,没钱了就能加杠杆借,30亿本金就能滚到3000亿的好事,也不会再有了。

?

所以,花呗在逐步升级的同时,也会伴随着对部分信用不良用户的清理,更多的则是用户额度的调整。

?

近期不少人都发现自己的花呗、借呗额度遭到降额,有人几万的额度被降到5000,更有不少人用了多年的额度被一夜清零。

?

至于理由则是五花八门,有人是发生过逾期,还有人是因为提前还款。

?

2、用户感受到的影响,将不止是征信报告的变化。

?

尽管花呗强调,正常使用不会产生负面记录,只有逾期、违约等情况才会被央行征信“标红”,并对个人从银行申请大额借贷如房贷、车贷产生不利影响,99%以上的用户都不用担心。

?

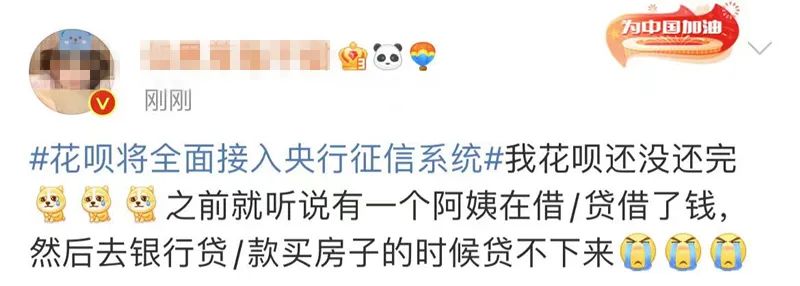

但还是有用户感受到了其他变化,比如有人证实,在目前银行房贷全面收缩的形势下,有人因为使用了花呗,在征信中留有借贷记录,发生了被银行拒贷的情况。

?

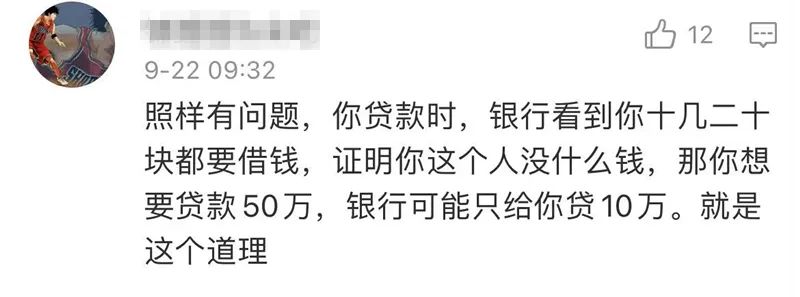

也有人表示,银行虽然不一定会拒贷,但放贷额度可能会有所缩水,因为几十、几百块的花呗使用,造成数十万银行贷款批不下来,的确得不偿失。

?

于是有人称,等把花呗还完,就准备关了。

?

甚至有人为了不影响后期的银行贷款,已经关闭了花呗。

?

3、花呗不是第一个,更不会是最后一个纳入央行征信的互联网借贷平台。

?

早在花呗之前,京东白条等互联网平台的借贷产品已经接入央行征信,但仍有不少网络借贷产品仍游离于央行之外。

?

可以肯定的是,全部互联网平台的金融借贷行为被纳入央行征信,都是时间问题。

?

那些想趁花呗被“收编”好抢夺市场的互联网巨头们,趁早放弃这个侥幸心理,别等到国家的戒尺抽到自己头上,再收手可能就太晚了。

?

四

?

这一切的背后,不是国家盯着蚂蚁不放,而是国家给全民借钱超前消费的观念重新定调。

?

发出的警告,是针对那些打着科技的幌子谋求放贷生意的互联网平台,用户“拆东墙补西墙”的借贷反倒成了这些平台躺赚的买卖。

?

在百年未有之大变局的严峻背景下,真正的暴风雨可能还没到来,蚂蚁们被迫后撤的一小步,都将成为中国金融业迈向成熟的一大步。

?

今天,我们说别了花呗,不是说花呗没了,更不是说不能用了,而是在国内风靡了30多年“花明天的钱,圆今天的梦”的畸形超前消费思想,是时候说再见了。

别忘点个“在看”

千山万水总是情,给个“在看”行不行↓↓

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

商界智慧

商界智慧

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675