200亿热钱涌入风口,为何它被马斯克嫌弃却在中国走红?

文|吴晓宇

编辑|王妍

来源 |?未来汽车Daily( ID:auto-time)

封面来源|小鹏汽车

2020年7月,在职场打拼了8年的张恒决心投身创业,虽然这一年被不少人看作是创业寒冬,但“没赶上金融、互联网两轮风口”,张恒觉得自己不能再错过下一个。

疫情影响下,越来越多的无人配送车、机器人开始被需要,在呈现出爆发式增长的变化里,张恒捕捉到一个“藏匿”在自动驾驶里的风口——激光雷达。“激光雷达是无人驾驶系统中必不可少的组件,就像‘眼睛’一样”。

热钱和关注度纷纷投向这个领域。今年6月以来,小米一口气投资了禾赛科技和力策科技两家激光雷达公司。8月,在激光雷达制造商图达通的B+轮融资中,蔚来资本继续参投。一年前,作为激光雷达领域的新生力军,Luminar不仅成功“曲线上市”,其市值更是一度冲到140亿美元。

激光雷达市场的快速增长无疑给了人们巨大的想象空间。2021年9月,全球知名半导体研究咨询公司Yole Développement发布行业研究报告称,到 2026 年,汽车和工业应用的激光雷达市场规模预计将达57亿美元(约合人民币368亿元),2020年—2026年之间的年复合增长率达到了惊人的21%。

值得注意的是,高级驾驶辅助系统(ADAS)在2026年的市场占比将达到41%,成为激光雷达领域最大的细分市场,而这一数据在2020年仅为1.5%。

随着激光雷达市场份额的逐渐提高,越来越多的初创公司和热钱涌进这个细分市场,身处其中的张恒突然发现,“像是一夜回到了互联网创业的疯狂年代”。

“各位大佬,有没有速腾聚创或禾赛的老股要转让?我这边可以接,推一下联系方式亦可,有偿!”今年4月开始,投资人吴昊芃发现,自己所在的多个投资人群里,大家都在寻找“上车”的机会。

从2014年成立至今,作为国内的激光雷达头部公司,速腾聚创不仅吸引了来自汽车产业、互联网公司等巨头的诸多加持,今年8月,它还出传出将在2022年赴美上市的消息。对于投资者来说,无疑都在等待这个最佳的变现时刻。

吴昊芃告诉未来汽车日报,现在排名靠前的几家激光雷达公司的额度都变得异常抢手,“很多投资机构想拿额度但都已经投不进去了,除非是大型主机厂的产业资本。”

车企对于激光雷达上车的迫切需求无疑为这个行业“添了把火”。

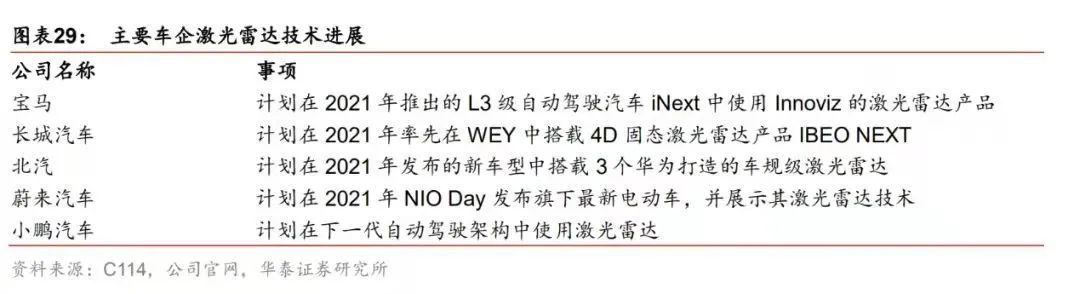

自蔚来官宣ET7搭载了图达通激光雷达后,不少车企也推出了搭载激光雷达的车型。9月15日,小鹏P5正式上市,“首款搭载激光雷达的量产车”成为该车亮点,何小鹏更是扬言道:“包含激光雷达的下一代自动驾驶架构会将特斯拉打得找不到东。”

来源:华泰证券研究所

来源:华泰证券研究所

作为从业6年主要看科技和高端制造业的风险投资人,吴昊芃深知不能错过这次机会。“车载端激光雷达一旦量产,可能迅速形成数十亿市场规模,市场前景可观”。

为了“猎杀”好项目,他保持每两天见一个创始人的频率,基本将大湾区的相关项目看了个遍。而以激光雷达为主的车载传感器赛道也成为其所在的花城创投的重点关注对象。

自从踏进这个行业,在慧建科技担任财务总监的张恒感慨时间变得愈发不够用。每个礼拜,他都要和2-3个投资人见面。一年下来,潜在投资列表上的名字越来越长。“有记录的机构就有160多家,还有一些查不到信息的投资公司,甚至都没有被记下来。”

这并非国内市场的狂欢,从全球范围看,2020年开始,激光雷达行业便迎来了IPO热潮。

先是以机械式激光雷达为主要技术路径的Velodyne在纳斯达克上市。11月,零销量的硅谷激光雷达公司AEVA计划借壳上市,市值高达21亿美元。一个月后,坚持固态激光雷达技术路线的Luminar也顺利登陆纳斯达克。

而进入2021年后,国内市场的禾赛科技、速腾聚创也纷纷传出计划上市的消息。据天眼查不完全统计,近7年,激光雷达领域的融资达130余起,融资金额达到211.6亿元。

激光雷达市场似乎来到了爆发的前夜。

吴昊芃一度遇到心仪的标的,尽管这家公司尚处于研发阶段,但因为对其技术路线和创始团队的认可,吴昊芃还是想“赌一把”,却不料被另一家一线产投“劫胡”,抢先拿到了额度。

“风险投资如果要等到它确定性很高、主机厂大面积使用的话,可能估值就到数十亿元甚至上百亿元以上,也没什么赚头了”。

不过对于行业里最终能有哪些企业跑出来,哲灵投资合伙人于亚飞自己也不确定。在其眼里,如今一级市场资金堰塞湖,很多投资者可能只是为了投热门方向的热门项目,而并未考虑最终能否真正盈利,“一些产业投资者也更多为了通过投资方式进行供应链卡位”。

不只是专业投资者,一心要颠覆汽车行业的新造车也在提早布局。

不过与如今投资激光雷达的狂热和项目的高估值不同,在时任蔚来资本管理合伙人张君毅的记忆中,三年前,大家对于激光雷达的投资态度仍“非常谨慎”。

张君毅记得,彼时蔚来汽车董事长李斌、其他合伙人和他都认为“自动驾驶光靠纯视觉,没有冗余,不够安全”,而机械式激光雷达又不符合量产要求。所以从长远的车规级应用角度考虑,蔚来一开始便选择了摄像头+固态激光雷达的路线。

早在2016年,蔚来便开始寻找合适的激光雷达供应商,为日后的装车量产做准备。在近一年的时间里,蔚来北美自动驾驶团队先后把市面上包括Velodyne、Iumina和Ibeo在内的主流激光雷达项目都测试了一遍,考虑到性能和车规的要求,最终选择了图达通(Innovusion)。

蔚来ET7 来源:蔚来官方

蔚来ET7 来源:蔚来官方

张君毅透露,因为彼时激光雷达的主要客户的使用场景仍是短距离的无人运送快递小车,所以当时成本并不是最有挑战的一项,“而是更看重性能、上乘用车的效果”。

起初,蔚来资本投委会也分成了两派。有些合伙人认为图达通“企业太小,没有规模化,当时并没有量产经验和车企规模化”,直接投出反对票。然而,考虑到激光雷达对自动驾驶的重要性和必要性、未来发展的确定性,投委会最终全票通过。

此外,因为美国对自动驾驶投资的严苛限制,当时法务合规部门还为此专门花了几十万美元去去请国外律师做CFIUS审查咨询。相对于早期投资,“这个费用不算小。”

张君毅表示,市面上的车企和激光雷达厂商合作,“其实是在布局哪家公司率先跑出来”。

而就在几年前,作为激光雷的先行者,老牌厂商Velodyne还是这个市场里绝对的统治者。

2005年,Velodyne发明出360°旋转式64线激光雷达,在DARPA自动驾驶挑战赛上,也因此而出尽风头。2017年之前,Velodyne不仅与谷歌、百度、通用汽车、福特等车企建立合作,还几乎是国内自动驾驶厂商们的唯一选择。

然而在前景乐观的市场里,面对激烈竞争,不少企业也开始通过打“价格战”来跑马圈地。性能和性价比成为不可或缺的两个竞争维度。

也正是因为其高昂的价格,Velodyne开始节节败退。2012年,谷歌公布其无人车的成本为15万美元,而采用的Velodyne 64 线激光雷达售价就高达7.5万美元,占据整车成本的一半。

张恒记得,在2015年前后,“大家发现这个赛道和机会后,开始逐渐有玩家入场,探索不同的技术路线。”

2014年,以速腾聚创、禾赛科技为代表的创业公司接连涌现,华为、大疆等科技巨头也跨界而来。而在国外,成立于2012年的Luminar、2016年的Innoviz和2017年的Aeva都在通过推出更高光束、更低价格的产品争抢Velodyne的市场份额。

搭载禾赛定制激光雷达的Apollo Moon 来源:禾赛官方

搭载禾赛定制激光雷达的Apollo Moon 来源:禾赛官方各家探索的路线包括MEMS激光雷达路线、纯固态激光雷达路线等。前者微镜震动幅度小,抗震能力稍微强,但其探测角度仅有120°左右,需要搭载多个,成本也因此而变高。纯固态雷达扫描速度快、精度高、可控性好、体积小,但目前纯固态激光雷达方案并不成熟。

科技创新产业专家王煜认为,激光雷达厂商在未来竞争中脱颖而出的关键,并不在技术路线,而是商业化。“这取决于其能否平衡光源、接收、机械控制、光路控制等的成本以及量产进度及可靠性。”

作为视觉算法的坚定支持者,特斯拉CEO马斯克曾多次公开反对激光雷达。究其原因,主要还是因为其过高的投入成本与特斯拉的发展路线不符,马斯克并未否认激光雷达优异的性能表现。

而对于国内的大部分车企来说,量产激光雷达上车已经成为自动驾驶的新战局。

从业者戴飞表示,即便现在激光雷达还远没有到真正成熟的阶段。但某种程度上,“为了噱头,车企们也会选择妥协,先在一些车型上用激光雷达,随后再对激光雷达产品进行升级。”

对激光雷达企业来说,是否跟车企绑定或是量产装车,也成为资本押注的重要参考。“如果被多家主机厂测试,或者与某个主机厂股权层面绑定,即使它尚未大规模量产,也会受到资本的偏爱,大家会认为其发展的确定性更高。”吴昊芃说。

为了吸引更多的客户,激光雷达公司们也陷入性能与成本的“内卷”中。

2020年12月,张恒所在的慧建科技所生产的144线的混合固态激光雷达样机正式落地。“市面上128线数的产品,大约售价在25万元,我们将产品的目标售价压到了十几万元,待小批量生产时,价格可以压到更低。”

光勺科技创始人姚建介绍称,今年,公司的产品已经达到小批量送样阶段,产品的价格为几万美元。因为其采用了光通信的器件,只用到器件性能的20%—30%,“一旦我们大批量自己做这个器件,价格便会线性下降”。

在姚建看来,芯片化是价格断崖式下降的必走路径。“未来三年内,我们力求将当前如同午餐盒大小的激光雷达主机变成3—4块芯片,这样一来,售价就能达到与毫米波雷达同等水平。”

然而,同一战场里的巨头们不仅砸钱抢时间,还纷纷化身“价格屠夫”来抢占市场。

2020年1月,大疆内部孵化的独立子公司Livox览沃科技在CES大会上正式亮相,并推出两款万元以内的面向L3/L4级别自动驾驶的高性能、低成本激光雷达产品。也正是因为搭载了由览沃科技定制的车规级激光雷达,小鹏P5将激光雷达版本的车型价格压到了20万元级。

去年12月,华为首次发布了96线车规级高性能激光雷达,号称要把成本压缩到200美元(约合人民币1291.32元),甚至是100美元。虽然随后华为智能汽车解决方案BU总裁王军澄清,“在成本方面,华为的96线激光雷达,暂时还做不到此前宣称的100美元,但是基本在几百美元左右。”

来源:华为官方

来源:华为官方但初创公司仍对行业前景保持乐观。“对于我们来说,我们会将生存作为最高的的法则来打这场仗。但对于华为来讲,他要做的是全栈式自动驾驶技术,因此他并不排斥与我们合作,所以我觉得还是一个比较良性的竞争。”速腾聚创联合创始人邱纯潮直言。

从数据来看,到2025年,中国激光雷达行业的市场规模有望突破900亿元。但即便市场形势一片大好,激光雷达公司们也齐齐走进资本市场,但还未实现规模量产的它们仍难逃亏损难题。

财报显示,2019年,Velodyne净亏损6720万美元,Luminar净亏损9470万美元。而距离上市仅一步之遥的禾赛科技,2019年净亏损近1.5亿元人民币。

“我们还在不断烧钱,”2020年12月,激光雷达公司LeddarTech Inc.首席执行官Charles Boulanger坦言。在这位CEO任职的七年时间,公司始终都处于亏损状态。

其认为,“作为一家服务自动驾驶行业的初创公司,这是必然的结果”,该公司已经筹集了近2亿美元,并且仍在寻找更多的资金。

不过在自动驾驶爆发前夜,亏损、无法如期上市种种原因都无法阻碍资本对激光雷达的热情。

飙升的市值成为最好的佐证。截至9月30日,Velodyne市值为11.36亿美元,虽然相比巅峰时期,Luminar的市值已经下滑超6成,但其仍凭借53.42亿美元是目前市值最高的激光雷达公司。

中信证券前瞻研究员高飞翔表示,虽然现阶段激光雷达企业基本都未实现盈利,但资本市场考虑更多的是产品出货量。吴昊芃也认为,比起现在的收入结构,投资方更看重企业在辅助驾驶上的订单量。

来源:速腾聚创

来源:速腾聚创过去几个月,热钱纷纷涌向激光雷达项目。9月16日,固态激光雷达供应商探维科技完成1亿元A轮融资。今年1月,华为旗下哈勃投资以战略投资者身份完成增资入股长光华芯。6月,禾赛科技宣布完成超过3亿美元的D轮融资,领投方含小米、美团等。

张恒表示,当下这个行业的估值逻辑变得简单粗暴,“投资机构觉得这个项目未来有点前景,就给你几百倍估值,要觉得不太行,就给你十几倍。”在他看来,当下的估值更像是以互联网科技企业的定价方式来评估激光雷达硬件,而非传统制造业的净资产、营收利润评估模式。

在转化为实实在在的财务业绩与未来之间,吴昊芃表示,因为很多激光雷达项目仍未量产,不少投资人也在持币观望。不过在其看来,“只要激光雷达成本能下降到足够低,又能保证驾驶端安全系数提高,何乐而不为?”

但他也深知其中的风险所在。激光雷达的性能在L3级以上更加凸显,这也意味着其渗透率与这个级别的智能驾驶车型渗透率直接相关。此外,目前行业仍处于技术演变初期,对于最优技术路线尚有不确定性。更重要的是,初创企业前期受限于体量以及研发费用投入,天然上与大企业以及科技巨头存在竞争劣势。

在张君毅看来,对于激光雷达这种to B项目来说,“如果创始人背景不好,一开始就很难融到钱”,而到了中后期,就必须要有主机厂的验证和一定的订单或开发项目来支持估值和发展。”

今年上半年,蔚来、特斯拉等车企发生了多起事故,或因辅助驾驶出现问题。戴飞认为,出于安全和可靠性考虑,“这或许会刺激更多的车企使用激光雷达”。

(注:为保护受访者,文内戴飞为化名)

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

36氪

36氪

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675