CMA各省财会交流群开放,如你致力于提升财会技能

及时了解CMA动态资讯

请加(微信:CMA9987)进群

资产负债率的公式

资产负债率的公式

我们通常认为资产负债率代表公司的风险。我们先看一组数据。

列表是2019年A股上市公司中部分行业的资产负债率。如果按照资产负债率从高到低的顺序排下来,房地产行业的资产负债率是最高的,高达79%。这个79%是什么意思呢?

资产负债率公式:资产负债率=负债÷总资产

按照资产负债率公式,房地产公司每100元的资产中,有79元都是借来的,另外21元是股东投资。而借来的钱是需要还的,借钱越多,还钱的压力越大;股东的钱不用还。这是大家认为资产负债率高会导致风险高的原因。我们以万科为例,2019年,万科的资产负债率是84%。

但是,房地产公司的资产负债率高真的是因为房地产公司借了很多钱吗?

三种不同的负债率

三种不同的负债率

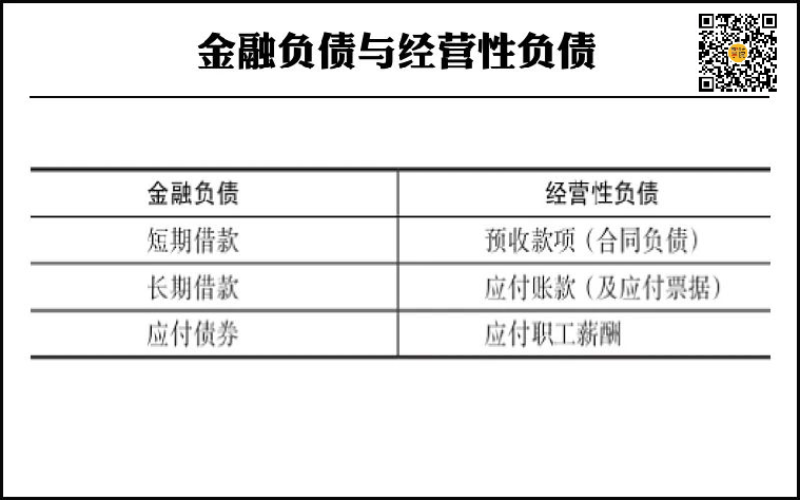

为了搞清楚上面的问题,我们先分解一下负债的概念。公司的负债分为两种,一种是经营性负债,一种是金融负债。

经营性负债就是经营性融资,比如对供应商的应付账款、收到客户的预收款等。预收款现在统一称为合同负债。应付票据也属于经营性负债,性质和应付账款类似,只不过给了供应商一张商业汇票。金融负债包括银行贷款、公司发行债券等。具体如表所示。

对于房地产公司来讲,在资金来源中经营性负债要比金融负债的比例更高。而房地产公司的经营性负债又是以预收款为主,所以如果以资产负债率来衡量房地产公司的财务风险似乎并不能准确揭示房地产公司的风险。

从财务风险的角度出发,我们更关心金融负债在房地产公司资金来源中的比例。应付账款和预收款项虽然属于负债,但是不用付利息。金融负债不论是银行贷款还是公司发行的债券,通常都是要支付利息的。所以我们引入一个新的负债率:资产有息负债率。

资产有息负债率=有息负债÷总资产

资产有息负债率是对资产负债率的一种修正,对于房地产行业比较适合。在这个公式的分子中,已经不包含预收款项和应付账款这种经营性负债,只包含金融负债,可以更好地衡量房地产公司真正的偿债风险。

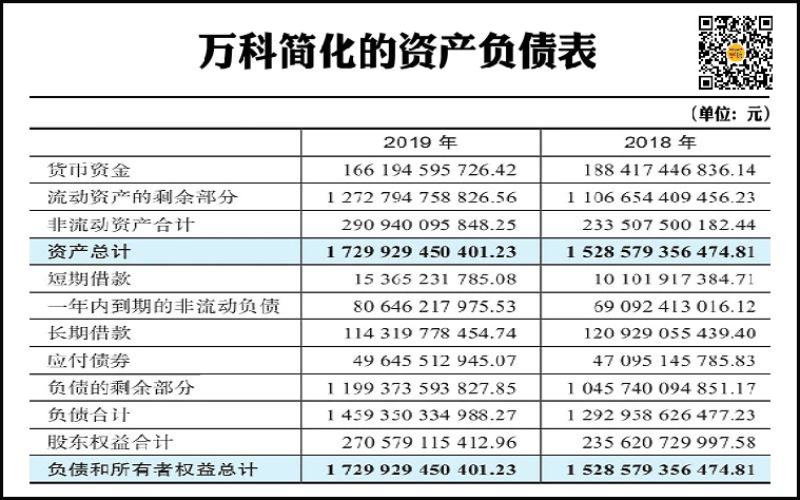

按照这个公式,我们可以计算一下万科的资产有息负债率。我把万科2018年和2019年的资产负债表简化为表。

在万科的资产负债表中,哪些是金融负债呢?短期借款、长期借款,还有应付债券。另外,还有一项一年内到期的非流动负债,这又是什么呢?让我们看看万科年报中对于这个项目的披露,详见表。

在资产负债表的分类中,流动负债(短期)和非流动负债(长期)的界限是一年。大于一年的就是非流动负债。不过,假如万科有一笔五年期的银行贷款,过了四年之后,这笔贷款也要从非流动负债转入流动负债。这里除了一年内到期的租赁负债不属于金融负债,其他都属于金融负债。不过租赁负债的金额很小,可以忽略不计。

万科2019年的有息负债为:短期借款154亿元,一年内到期的非流动负债806亿元,长期借款1143亿元,应付债券496亿元,总计2599亿元。

资产有息负债率= 2599亿元÷17299亿元=15%

万科的资产负债率为84%,而资产有息负债率仅为15%,两个数字相差悬殊。不能说哪个比率更合适,它们只是对万科负债率的不同方面的描述。如果仅仅因为资产负债率为84%而断定万科的财务风险高未免高估了风险。

下面我们引入第三个负债率:净负债率。净负债率是对资产有息负债率的修正。

净负债率=(有息负债-货币资金)÷总资产

万科的货币资金是1662亿元。我们来计算一下万科的净负债率。

(2599-1662)÷17299=5%。和刚才的资产有息负债率相比,又小了很多。为了让大家看得更清楚,我们把万科的三个负债率汇总一下(见表)。

这三个负债率就像一个漏斗,分母都是总资产,分子的范围越来越小。对于某些公司来讲,比如没有经营性负债也没有太大的货币资金,这三个负债率可能相等。如果三个负债率之间有显著差异(如万科),也揭示出公司的某些财务特质。

如何衡量一家公司的偿债风险

如何衡量一家公司的偿债风险

上面的三种负债率衡量的是公司全面的偿债风险。还有一些指标衡量公司短期的偿债风险。

比如净现金。净现金=货币资金-受限制现金-短期借款。如果净现金是负的,公司手里的现金无法清偿银行短期借款,会造成财务危机。

还有三个关于流动性的比率,也是用于衡量公司的短期偿债风险的。

(1)流动比率=流动资产÷流动负债

(2)速动比率=(流动资产-存货)÷流动负债

(3)现金比率=(货币资金+有价证券)÷流动负债

这三个比率也像一个漏斗,分子的范围越来越小。速动比率是对流动比率的修正。之所以减去存货,是因为存货在流动资产里是最不容易变现的,所以把它剔除掉,速动比率比流动比率更加苛刻一些。现金比率是对速动比率的修正,应收账款等流动资产也剔除掉,只剩下现金等价物。

一般认为流动比率在2以上比较安全,而存货大约占流动资产的一半,所以速动比率的安全值大约是1。现金比率的安全值是30%,也就是说如果货币资金及有价证券大于等于流动负债的30%,风险就会比较小。

上面的三种负债率和三种流动性比率,都是存量指标,即指标的分子和分母都来自资产负债表。但是我们想象一下,如果一个人通过信用卡透支来消费,那么他的账上存款可能确实没有信用卡上的负债多。可是,这不能代表他一定还不起信用卡欠款。只要他有工作,他可以用后续的现金流来偿还信用卡欠款。

因此,还有一类偿债指标衡量的是未来现金流能否偿还存量贷款。这里说的现金流指的是经营活动中创造的现金流。所以这类指标的分子都是经营活动现金流。根据目的不同,分母的选择也不同。表列出了分子和分母的不同组合。

对于苹果这种现金流比较充裕的公司,现金流短期偿债比率=经营活动现金流÷流动负债,可以达到1,而现金流偿债比率=经营活动现金流÷总负债,差不多是0.5,也就是2年的经营活动现金流可以还清全部的负债。

还有一个指标是利息保障倍数。利息保障倍数是一个“流量”对“流量”的指标。

利息保障倍数=息税前利润÷当年利息

这个指标本与其说是衡量偿债风险,还不如说是衡量盈利能力。这个指标的意思是,公司赚到的利润相当于几倍的利息。息税前利润也称为EBIT,即EarningBefore Interest and Tax。

“Before”在这里是不包括的意思,相比于净利润,息税前利润还没有减掉利息和公司所得税。这个利润才适合与当年利息进行比较。如果已经减了利息,再去和利息比较,就没有什么意义了。通常认为利息保障倍数应该大于3。如果利息保障倍数只有1,说明公司的利润都拿去付利息了,公司其实没挣钱。

没有完美的指标,只有适合的指标。只有了解指标的含义,才能更好地运用。同行业之间指标的比较更有意义。指标的质量在于一致性,同一家公司,在不同期间指标计算的口径要保持一致。

本文小结

1、公司的负债分为两种,一种是经营性负债,一种是金融负债。经营性负债包括对供应商的应付账款,收到客户的预收款项等。金融负债包括银行贷款、公司发行的债券等。

2、三种不同的负债率:

(1)资产负债率=负债÷总资产

(2)资产有息负债率=有息负债÷总资产

(3)净负债率=(有息负债-货币资金)÷总资产

3、衡量偿债风险的指标:

(1)流动比率=流动资产÷流动负债

(2)速动比率=(流动资产-存货)÷流动负债

(3)现金比率=(货币资金+有价证券)÷流动负债

(4)现金流短期偿债比率=经营活动现金流÷流动负债

(5)现金流偿债比率=经营活动现金流÷总负债

(6)利息保障倍数=息税前利润÷当年利息