文|彭倩

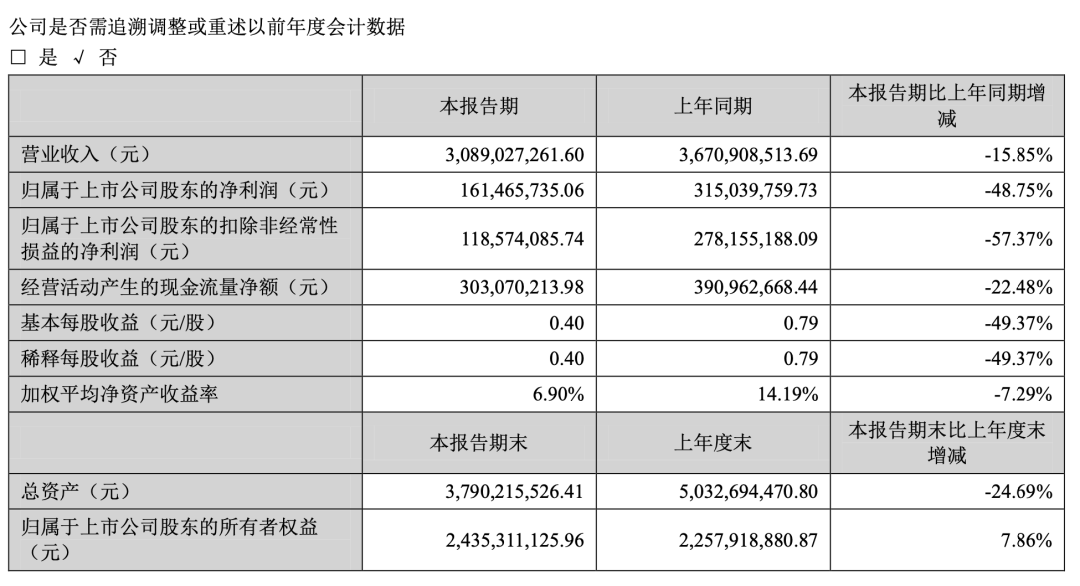

4月23日晚间,“网红零食第一股”三只松鼠披露2021年年度报告以及2022年第一季度报告。财报显示,截至2021年12月底,三只松鼠的线下门店仅为1205家。如今的门店数量与创始人章燎原曾经的目标大相径庭。2019年的“年货节”期间,章燎原曾宣布到2020年,三只松鼠将开出1000家线下门店,而5年内,也即2022年,将开设10000家线下门店。3年过去,三只松鼠离“万店计划”只完成十分之一。过去开店战略的失误,也直接影响了三只松鼠财务数据。其年报显示,2022年Q1,三只松鼠营收30.89亿元,同比下滑15.85%;实现归母净利润1.61亿元,同比下滑48.75%。2021年全年,三只松鼠实现营收97.7亿元,同比下滑0.24%。三只松鼠2022年Q1财务数据,图片来自深交所

从最新的财报来看,三只松鼠的营收规模也远没达到曾经的目标。三只松鼠的创始人章燎原曾定下到2030年实现千亿规模的目标,2021年三只松鼠整体营收不到100亿,而在其整体缩减规模的大背景下,这个目标也很难实现。营收下滑,净利润腰斩,三只松鼠究竟出了什么问题?

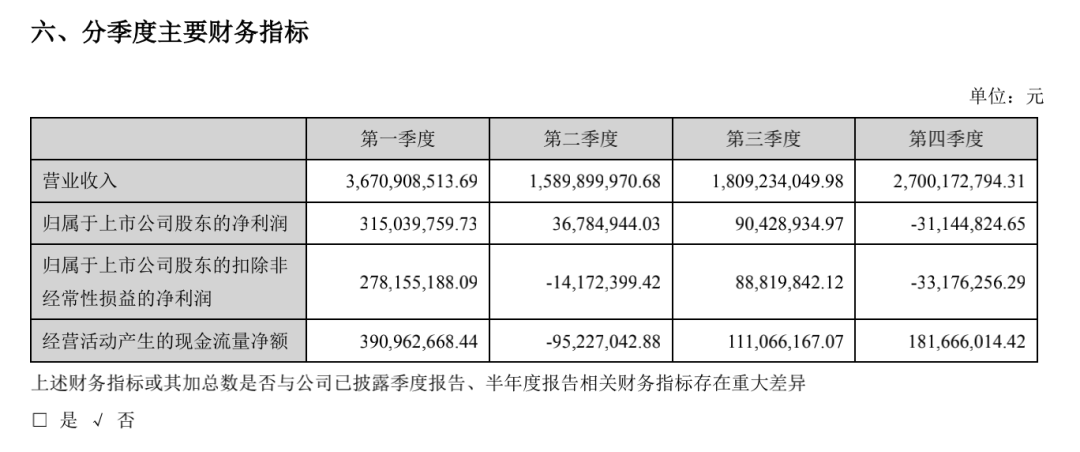

作为初代“淘品牌”,三只松鼠曾依靠“流量起家”,且营收规模高度依赖于电商平台,2014年,三只松鼠在天猫京东等三方电商平台的销售超过其总营收的90%。即使到了2021年,三只松鼠电商销售占总营收的比重仍然超过50%。财报显示,2021年底,三只松鼠在天猫的销售额为29.56亿元,在京东的销售额为24.08亿元。然而,高度依赖电商的三只松鼠销售额颓势明显。2021年,三只松鼠在天猫的销售额同比下降超过20%,在京东的销售同比下降超过10%。疫情的反复导致全国物流体系压力很大,高度不确定的物流运输时间在一定程度上影响了品牌产品的交付,也令品牌无法在短时间内将单量转化为销量。此外,线上销售下滑也与三只松鼠收缩品牌矩阵相关。三只松鼠方面接受财经网产经曾表示,除了婴童食品品牌小鹿蓝蓝,其他几个子品牌都砍掉了。从财报给出的数据来看,除了主打儿童零食的小鹿蓝蓝获得了一定的销量,其2021年销售额为4.9亿元,其他子牌贡献的销售额占比非常小。更重要的是,三只松鼠在财报中强调“原有的主要渠道流量下降严重,流量成本增加,三只松鼠只能减少站内引流投放,加大广告投入。”加大广告投入则导致了三只松鼠成本大幅上涨。2021年,三只松鼠销售费用超过20亿元,同比增长高达21%,其销售费用包括推广费用和平台服务费(新增平台),而2022Q1,为了在年货节做好推广,三只松鼠还对电梯媒体进行了数亿元的投放。然而,大量的投放没有扭转三只松鼠的销售颓势。三只松鼠在财报中提及,2022年2月1日春节前40天,三只松鼠曾做出大量的推广活动。这也是三只松鼠冲销量的惯例做法,例如,其2021年Q1的销售额是全年四个财季最高点,达到36亿,Q2、Q3均为淡季,同年Q4(包含双十一大促)也则只有27亿元。然而,2022年Q1,三只松鼠的营收仅为30亿元,较去年同期下降16%。三只松鼠2021年四个季度主要财务指标

事实上,近年来三只松鼠已经意识到高度依赖单一渠道带来的弊端,也曾尝试由轻转重,去线下寻找增量。三只松鼠的转型策略有其依据:根据沙利文等机构的报告,中国零食消费市场的主要渠道一直是线下,占比超过80%。2021年三只松鼠的线下店超过1000家,其中直营店140家,占比不到20%,但营收达到8.18亿元,且排名前十的门店均为直营店。联盟店数量最多,达到925家,但是销售额仅为7.49亿元,虽然同比增长达到63%,但从单店销售额的绝对值来说,只有直营店的十分之一左右。这说明联盟店坪效较差,这在于其管理、选址问题很大。此外,近千家联盟店的授权收入仅0.36亿元,尚未形成规模化效应,能贡献的营收很有限。36氪曾了解到,三只松鼠的店长选拔标准是,抛弃过往的传统加盟体制,店长严格控制为25至35岁的年轻人,50%是大专以上文凭,并鼓励大学生创业,这意味着,他们几乎没有什么线下运营的经验。此外,区域战队也大多是“光杆司令”,需要时间学习如何监督线下店的店长们。除了开出直营店、联盟店,2021年10月,三只松鼠打造了属于自己的经销体系——“新分销”,主要包含区域经销(以大KA为主)、平台分销(美团优选、零售通等)、新渠道(团购和礼品)。截至2021年底,该业务营收达到16.09亿元,同比增长38.16%,占总营收16.47%,短期内增长迅速,但这个业务走的是薄利多销的路线,毛利较低,只有24%,也不利于三只松鼠对品牌的打造。另有一个矛盾的事情是,在大盘增长固定的情况下,三只松鼠大量开设线下店,无疑会对线上销售造成冲击。关键则在于品牌如何打通线上线下,赋予不同场景的不同功能,并打造线上线下两盘货。然而,这个问题,不仅三只松鼠没有解决,也仍旧令大多数品牌头疼。

意识到“万店计划”的可行性不高、业绩表现并未随着高速扩张策略好转,三只松鼠调转马头。发布财报当晚,三只松鼠同时在深交所发布了《关于全面推进战略转型升级、迈向高质量发展的重要公告》,表示将对门店体系战略调整。三只松鼠承认过去门店规模化、粗放型的发展模式存在问题,为此已全面暂停门店扩张,并且大力度关停不符合长期定位、业绩不佳的门店,下一步将着力提升单店盈利能力,聚焦优质门店的高质量发展。2022年Q1,除了净利润腰斩,三只松鼠的现金流表现也不佳。三只松鼠经营流入现金为负,其目前总的现金收入主要来自投资活动,而这部分的收入也正在下降。再加上各个部分成本开支还在上涨,除了销售成本、租金成本,受疫情冲击,上游原料成本也在高速飞涨。为了降低源头成本上涨带来的影响,三只松鼠将继续投入基地的建设。收入降低、成本不断上扬,三只松鼠也不得不做出更合理更克制的开店规划。据多家媒体报道,三只松鼠开加盟店加盟商一般需要准备35-45万的启动资金。其中包括4万的品牌技术服务费,10万的首次进货成本,每平方2000元的装修成本。如此条件下,店铺毛利率能达到45%。但从财报来看,三只松鼠2021年披露的线下毛利率实际只有26.81%。一方面,线下房租和物业成本持续上涨挤压利润,另一方面三只松鼠的线下店仍需在产品等方面做出变革,不然很难留住消费者。此外,砍掉营收贡献低、毛利低的子品牌也不失为一个补救措施。三只松鼠在《公告》中也提及将重新聚焦坚果品类,将原有的强势品类巩固,这意味着其多元化布局的能力仍未成熟。事实上,母婴、宠物食品、地方特色食品虽然都是火爆的赛道,但都各有其壁垒和局限性,并不是所有企业都能够分到一杯羹。但这并不代表三只松鼠将停止对新品牌的投入。三只松鼠在财报中提及,将以小鹿蓝蓝为独立品牌事业部,继续孵化细分单品品牌,建立多品牌矩阵。三只松鼠想要抓住健康化的大浪潮,趁势推出更多的相关细分领域的子品牌。

来个“分享、点赞、在看”关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

36氪

36氪

关注网络尖刀微信公众号

关注网络尖刀微信公众号