重磅!38亿美元交易落槌,慧荣科技(SMI)缘何出售?神秘买家有何用意?

5月5日晚间,Maxlinear和慧荣科技共同宣布,双方已经达成最终协议,Maxlinear将以现金和股票结合的方式,以约38亿美金的价值收购慧荣科技。合并后公司企业价值将达80亿美元。此一策略事业合并后,预期将带动转型性规模优势,创造多元技术组合,大幅拓展合并后公司的整体潜在市场,并创造获利稳健、现金流量充沛的半导体企业领导者。

根据最终协议条款,交易对价是以 93.54 美元的现金加上 0.388 股Maxlinear股票,换取每股慧荣科技美国存托凭证 (ADS);并以 23.385 美元现金以及 0.097 股Maxlinear普通股换取非由 ADS 代表的慧荣科技普通股。交易完成后,Maxlinear股东将拥有合并后公司约86%的股份,慧荣科技股东则将持有合并后公司约14%的股份。若以Maxlinear 2022 年 5 月 4 日的收盘股价为准,慧荣科技的交易对价总额隐含价值为38亿美元。

Maxlinear拟以合并后公司的现金部分以及富国银行的全额债务融资,共同支应 31 亿美元的现金对价。这项交易不受任何融资条件限制,并可望于2023年上半年完成,仅需满足惯例成交条件即可,其中包括慧荣科技股东表决通过以及各个司法辖区主管机关核准等。

一、慧荣科技为什么要选择出售?

2021年业绩表现虽逐季上扬,但慧荣科技“内外”隐忧不容忽视,公司未来发展充满不确定

作为业内领先的存储主控厂商,慧荣科技的“江湖地位”有目共睹。慧荣科技总经理Wallace Kou在CFMS2021演讲中表示,“2021年慧荣科技将成为全球最大的client SSD控制器芯片厂商,全年出货量会超过160 million,全球市场占有率约为38%左右,eMMC/UFS主控芯片市占率也将提升至30%左右。”

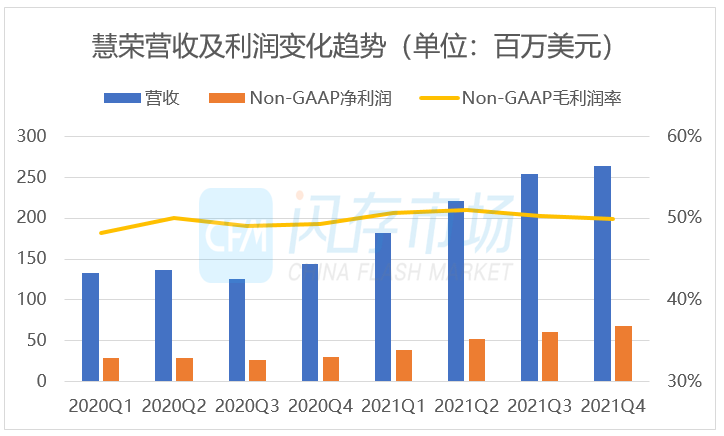

根据慧荣科技最新财报,2021年全年营收达9亿2,210万美元,年成长率达71%,税后净利2亿1,933万美元,每单位稀释之美国存托凭证盈余6.21美元。

逐季来看,自2020年第三财季以来,慧荣科技季度营收、非GAAP净利润均呈稳定上扬态势,毛利润率也稳定在50%左右。当然,慧荣科技有如此亮眼佳绩除了自身产品结构优化原因之外,全球“缺芯”难题下,主控芯片供应紧缺引发的涨价潮更是助推慧荣科技业绩攀升的“东风”。

来源:公开信息,CFM闪存市场整理

然而,即便如此,慧荣科技的发展隐忧也不容忽视。去年2月份,Wallace在接受CFM闪存市场采访时就透露过对慧荣科技业绩增长不甚满意。Wallace表示,“原本期待2020年有更大幅度上涨,但是,当时慧荣科技产线安排与部分手机客户实际需求出现些许偏差,导致生产线安排不是十分顺畅。”

另外,在当前晶圆代工产能仍然存在结构性短缺的情况下,成熟制程产品供应依然不足,且部分晶圆代工厂商曾明确表示,将优先供应车规级芯片,慧荣科技的产品供应恐怕受限,预计也将对慧荣科技进一步提升市场占有率产生抑制作用。

慧荣科技业绩收入严重依赖主控业务,但高研发成本叠加市场增量有限,主控行业发展已现“天花板”

在慧荣科技的业绩构成中,主要可以分为两大板块:主控芯片和存储模组解决方案。其中,主控芯片全面覆盖了固态硬盘、嵌入式存储和扩充存储业务,行业覆盖消费类和企业级;在存储解决方案领域主要通过运营行业存储模组品牌Ferri、企业级数据中心存储品牌宝存科技和软件定义存储产品品牌BIGTERA。

这两大部分业务中,主控业务是绝对主力,并处于行业领先地位。根据慧荣科技官网介绍,“慧荣科技提供的SSD控制芯片数量超过了世界上任何其他公司,适用于个人计算机和其他客户端设备,同时也是eMMC/UFS控制芯片的市场领导者,适用于搭载移动嵌入式存储设备的智能手机、物联网和其他应用。”相对而言,慧荣科技旗下的存储模组解决方案业务仍在打磨、发展之中,仍需要慧荣科技“输血”支持。

另一方面,当前国际局势动荡不安、通胀、疫情等不断冲击着全球经济,消费类市场表现低迷。其中,智能手机领域尽管有5G新技术带动,整体出货量增长也表现平平,今年更是不容乐观,在一季度期间便频传砍单传闻;在PC笔记本领域,随着疫情带来的居家办公需求得到满足,预计2022年需求动能应该并不及2021年强劲。

在终端出货量达到"瓶颈"的情况下,无论是SSD还是嵌入式存储设备,由于每个存储设备尽管容量可以持续增长,但也只能搭载一个主控芯片,而且,主控售价也很难大幅增长,主控市场的发展“天花板”已经逐渐显现。

来源:公开信息,CFM闪存市场整理

?

加上,随着制程工艺不断迭代,每颗主控芯片投入的研发成本在不断上升,群联电子执行长潘健成曾在CFMS演讲中表示,“以群联PCIe Gen4x4 消费型SSD控制IC PS5016-E16而言,开发成本就已经超过2千万美金,未来高阶制程的控制芯片IC开发成本更是翻倍增长,但是,NAND控制芯片的售价却是愈来愈便宜,在NAND控制芯片总量难以翻倍增长的现状,对于任何一间仅通过NAND控制芯片IC想要获利生存的IC设计公司而言,是愈来愈困难的。”

在此情况下,慧荣科技虽然目前在主控领域处于业内领先地位,但是随着市场增量愈发有限,以及研发成本愈发高涨,未来成长压力可想而知。因此,在当前主控行情尚处高位之际,慧荣科技选择高点出售,不失为明智之举。

二、Maxlinear为何许人也?为何收购慧荣科技?

据官网介绍,Maxlinear主要设计、营销和销售采用标准CMOS工艺的半导体产品,并将创新的高性能射频和混合信号设计与数字通信系统、软件、高性能模拟和嵌入式系统方面的专业知识相结合,以提供高度集成的半导体器件和平台级解决方案。MaxLinear在CMOS中设计模拟和混合信号电路的能力允许在同一集成电路中有效组合模拟和数字信号处理功能。因此,Maxlinear解决方案具有高水平的功能集成和性能、小硅片尺寸和低功耗的产品优势。

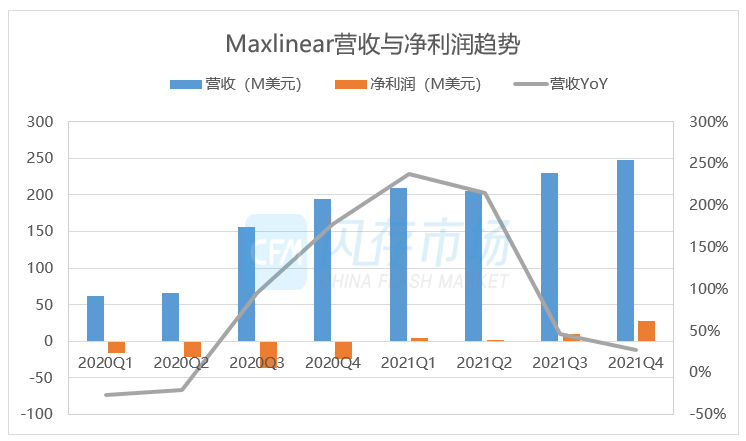

从Maxlinear财报可知,截至2022年5月5日,该公司总市值为41.47亿美元,市盈率为57.8。从财务数据上看,Maxlinear最新季度营收为2.48亿美元,同比增长27.31%,净利润为2817万美元。值得注意的是,该司在2020年净收益一直处于亏损状态,直到2021年才扭亏为盈。

?

来源:公开信息,CFM闪存市场整理

Maxlinear作为一家体量相对不大的公司,收购慧荣科技后,将在以下方面得到提升:

合并后半导体事业将具备转型规模优势与获利丰硕之 20 亿美元营收实力;

慧荣科技的 NAND Flash控制芯片ASIC与固件技术与既有客户关系,将为Maxlinear的宽带、联机能力与基础设备市场领先地位如虎添翼;

合并后的Maxlinear潜在市场商机总额将倍增约150亿美元,跃升为前十大无晶圆半导体IC设计供货商;

协作技术整合后,将加速成长横跨运算、网络与储存领域的策略技术平台;

预计收购将立即对营业收入、营业利益、每股盈余与现金流产生极大的增值效果。

三、主控市场格局迎巨变,慧荣科技确定出售,长期将对国产主控厂商产生重大利好

作为主控行业领导厂商,慧荣科技被收购无疑将对整体行业产生深远影响。由于收购方Maxlinear在存储领域并无相关经验,在波谲云诡的存储市场,Maxlinear能否招架得住还不得而知。

对于类似收购案例,存储产业也有过先例:曾经大名鼎鼎的固态硬盘主控厂商SandForce几经转手后,最终泯然众人,难免令人唏嘘。

从长期来看,慧荣科技的出售将对国产主控厂商造成重大利好。在当前国际形势风云变幻局势下,加上新冠疫情仍在蔓延发酵,供应链本地化成为近几年产业链越发重视的问题。值此关键节点,慧荣科技突发如此重大变故,势必对其市场扩展和业务推进造成影响,国产主控厂商也可趁此机会扩大市场份额。

四、结语

初闻慧荣科技将被出售的消息,相信业内大部分人的第一反应是质疑与震惊,质疑消息真假,震惊行业的多变。确实,慧荣科技已经在存储领域叱咤风云20余年,并在业界建立了足够的威望与市场影响力,放眼全产业链也是屈指可数,而且短期来看,公司业绩仍有较强支撑力,怎会突然宣布出售?!

然而,冷静下来却不难发现,慧荣科技的商业模式市场增量已经大幅降低,企业未来发展确实暗藏隐忧。在此情况下,选择在市场高点及时脱手,赚得实在现金对企业所有人来讲不失为一种明智之举。

另外,相信慧荣科技出售案例也将引发众多业界人士思考:即便短期企业发展依然有撑,但如何建立起企业长久经营的生存之道?对于那些想要建立“百年老店”的充满雄心的企业家来讲,这是不可回避的课题之一。

最新推荐阅读:

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

闪存市场

闪存市场

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675