不脱离业务场景的低代码,才能成为 CIO “同行”

前言:“新常态本身就是一种颠覆。面对现实、利用创新能力、技术和影响力的企业机构不仅可以生存,而且会因此成长。”——Monika Sinha Gartner 总裁分析师

2022 年 4 月底,全球权威 IT 研究与顾问咨询公司 Gartner 发布首份《Competitive Landscape: Enterprise Low-Code Application Platforms in China》(《中国低代码应用平台竞争格局》 )报告。

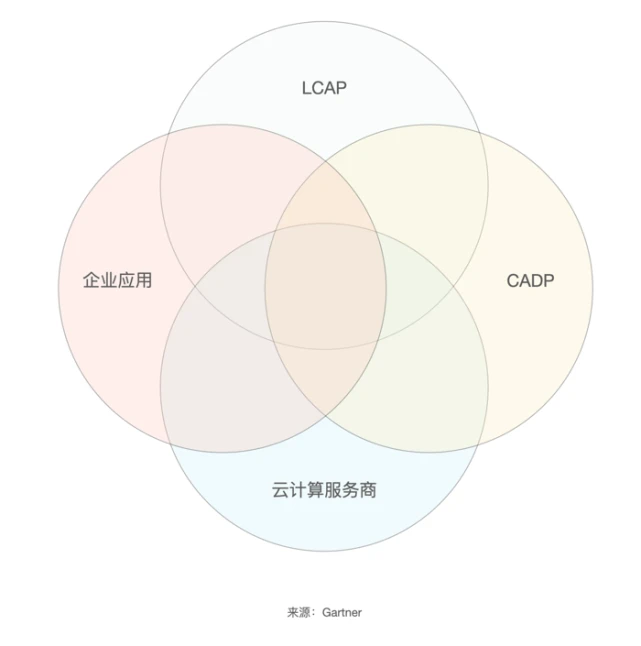

报告中,Gartner 针对几个不同维度细分出 4 种厂商类型,分别是:公有云的云服务厂商、面向专职开发者的低代码厂商(LCAP)、面向全民开发者的零代码厂商(CADP)以及聚焦 CRM 等企业的应用开发厂商。从这份报告中明显感知到,国内低代码平台市场规模的持续扩张。

?

在数字化转型的今天,低代码平台由于“快速构建 IT 环境来简化应用程序开发的复杂性”特征,成为企业数字化转型过程中的助力工具。

自疫情爆发以来,大多行业深陷泥潭,有些行业甚至遭遇前所未有之“重创”。处在易变、不确定的“乌卡时代”外部环境下,之于组织内部,则更需要灵活、敏捷地将人组织在一起。

当前,有大量企业需要进行数字化转型来适应无处不在的变化,尤以 CTO 或 CIO 带领的 IT 部门率先进行。

2014 年,Gartner 提出“双模 IT”概念。将企业的 IT 属性一分为二:一是以维护企业传统 IT 架构为代表的“维稳”模式,二是以业务快速敏捷开发为代表的“创新”模式。双模能力并驾齐驱,推动企业迅速发展。

“双模 IT”对于 CIO 来说,一方面要从企业经营管理者的视角去发现管理难题,另一方面要从信息化的视角去创造性的思考和化解难题,二者缺一不可。这就要求 CIO 不仅要有技术能力,还要有业务管理能力。当低代码渐成风口,CIO 又是如何看待当下低代码的应用。

低代码助 CIO 数字化转型?

数字化战略正在成为企业最重要的核心战略之一,但数字化≠信息化。何为数字化?根据 Gartner 的 IT Glossary 给出的解释:数字化转换反映的是“信息的数字化”,指的是从模拟形态到数字形态的转换过程。

怎么看待信息化和数字化间的差距?简单来说,信息化侧重于如何借助 IT 技术帮助企业实现管理系统化、流程标准化、操作规范化、业务在线化等问题,打通各环节的信息壁垒,通过信息化手段让业务逐渐变得规范和透明。

而数字化更关注在信息化建设下积累的大量业务行为数据,去进行整合、挖掘和分析,形成对业务的洞察,进而反哺业务,影响业务行为和企业经营决策方向。

长虹美菱智能制造所所长胡明勇向牛透社表示,信息化和数字化实际是两个阶段,信息化还属于单点局部的“集散”平台,而数字化是打通整个流程数据,其核心价值在于用数据打通经营管理的全部环节。

从连接角度看,信息化并未直接将消费者跟研发制造进行贯通和连接,在内部业务运营效率上,前期信息化会为企业带来单点业务促进作用,但是在集成后并未贯通的情况下,内部的业务效率难以应对市场的快速变化。而数字化由于是直接跟消费者、市场以及供应链进行打通,能快速传导到内部的研发制造,在面对市场变化下的协同响应效率更高。

从数据角度看,信息化数据范围多为局部分散数据,价值通常体现在单一业务单元里的某项业务功能。数字化是将数据看作全新生产要素,一类是直接聚焦到效率、成本、质量、费用这些经营数据维度;另一类是直接帮助业务执行人员或管理人员进行业务性改善,包括生产过程中的人员单机消耗,某个模块的仿真可靠性,数据背后是否达标等业务类数据。找出存在问题并进行改善,直接产生价值。

胡明勇向牛透社介绍称,长虹美菱当前使用低代码开发主要用于两方面,其一是用在数字化工艺平台,让相应业务功能配置,实现简单的图形或流程的拖拉拽运维和二次开发;其二是用在 MES 系统对部分流程拖拉拽,通过相应的业务流程数据匹配来提高效率和减少成本投入。

随着近几年国家大力倡导数字化转型,中大型组织在逐步将业务治理的方式切换到数字化,企业开始基于数字化业务系统谋求新突破。

在《中国企业数字化办公创新与实践产业研究报告》调研数据中显示,中大型组织,超过 95% 的政府机构已经制定了部门级/具体政务处理方向级的数字化规划,近 8 成的大型商业组织也已经制定了企业级的数字化规划。这意味着中大型企业近两年在数字化上已经完成阶段性布局。

接下来,中大型企业要围绕自己的市场、用户,对部分技术进行再次优化升级。更多将数字化重心放在拉通全价值链上,对业务流程、业务模式进行再次梳理改造,数据类别进行归集过滤,一方面去支撑经营决策,另一方面去帮助各项业务提质增效。

简言之,信息化是改变企业内部效率;而数字化可能会链接起整个产业上下游,带动生态体系。?

但数字化仍是个持续缓慢进程,不少中小微企业甚至还没有完成信息化,或刚刚完成简单的基本办公软件采买,大多集中在网络和硬件方面,对“上云”等新型工具认知很低。

对于这类体量较轻的中小型企业,快速响应业务变化尤为重要,通过低代码开发轻量级应用,有效规避传统外包开发应用周期长、成本高的弊病,能帮其有效迈出数字化第一步。

另有部分中小型企业,其所服务的大型企业客户本身数字化生态较完备,为配合客户的数字化供应管理,从而倒逼自身完成数字化升级改造。

东方国际衣架信息化负责人邵佳宇告诉牛透社,衣架的企业核心系统是基于低代码平台进行的自研,从产品研发、到生产供应链、ERP、终端门店管理等都通过低代码来实现,使用场景广泛。

因企业在数字化转型中,可以通过低代码平台建立开发标准,作为企业自研平台的底座去规划,降低维护成本。

对于 CIO 来说,低代码能够快速响应企业个性化业务管理需求,避免与 IT 服务提供商重复工作,缓解 IT 压力,让非技术人员通过拖拉拽的形式得以实现流程配置以及二次开发,直接从需求到产品。

CIO 不应有避险心态

通常变革面临的最大阻力来自组织内部,人总是天然畏惧不了解的事物。《创新者的困境》一书中写道,这些传统托管服务供应商宁愿投入大量时间维持现有收入来源,也不愿真正帮助他们的客户获得新的竞争力。

而企业的发展始终是动态,项目也不可能单向运作,在当前内外环境复杂的大背景下,对于 CIO 来说,拥有不避险的心态尤为重要。

稳增长离不开制造业。当前中国 4000 多家专精特新企业中,多聚焦于制造业。对制造业来说,受疫情影响较大的两方面不外乎供应链和人。

疫情对整个制造业的供应链,特别是对物料影响较大,而企业通过数字化能够快速做出相应调整。比如及时通过线上对供应商库协同转移,物流预约进场,将不同客户做分类管控,把当前能够掌握到的物料排程前置,对因为异常情况未能及时到达的物料排程挪后。知悉整个生产周期范围内所有订单的物流信息,并准时根据交付实例做物流直发或转货。

其次,制造业属于劳动力密集型产业,人员招聘本就是难题,再加之疫情让人员流动性差。制造业在朝着工业互联网向智能制造的推进过程中,可通过数字化去做相关供应和产线改善,导入自动化工具来提高生产效率,逐步让业务标准化,一定程度可以缓解疫情带来的人力短缺难题。

但需要将投入去跟公司经营结合,CIO 去衡量判断企业所有经营行为的投入和产出是否匹配,是否具有价值。如果没有价值,会对经营有明显折损。

邵佳宇告诉牛透社,信息化其本质还是在做企业管理,不能撇开业务和管理去谈信息化,以及要围绕解决企业短期、中期、长期的经营管理目标,结合企业的实际问题去实施信息化。

企业在数字化转型之中,低代码容易成为 CIO 的选择。但低代码从目前技术发展趋势来看,当面临企业较多复杂业务场景时,实现难度会比较大。另随着企业相应业务流程根据市场变化需求所进行调整下,每新增一个业务用户,就带来相应差异。

胡明勇告诉牛透社,如果从当前数字化全价值链的软件布局来看,从市场到研发到制造到供应链再到服务,相应平台软件的主要业务已经基本打通。但业务是变化的,随着不断运营会新增需要改善的地方,当面对受外部影响大的业务,已经实现封装的低代码业务流程很难去管控和使用。

所以低代码在制造业领域,主要用于相对固定的内部业务供应流程配置,比如签审流程配置,固定供应数据集等,这类流程配置相对简单,跟外部客户关联性弱。

而对于更复杂的流程,以质量管控过程为例,生产多为离散式混线生产,需要同时并存多种管控模式质量标准,且并存需求有增有减未必会同步。当面向市场后,一旦需要改动,已经封装好的现有业务流程难以去做配置。

另外,企业在做数字化转型时,由于打通全价值链不单是业务模式的改变,乃至组织的改变、人才的改变、文化的改变等,不同类型不同规模的企业,所面临的实际问题不同,企业要去思考如何进行高质量的增效。在数字化转型上做得好能让企业焕发更强的生命力,反之则会踩到“坑”对企业产生一定负面影响。

最后,即便打通全价值链后,各业务板块围绕对应的业务模式去做的业务能力提升,从企业树立目标到完成目标,也只完成了前期阶段。而 DevOps 是贯穿软件全生命周期,不仅限于开发阶段,后续阶段仍需根据市场变化、技术发展趋势、用户需求变化,再次制定下一步的具体举措来持续提升。

当前行业普遍三五年一更迭,再加之疫情,更为企业发展增添其不确定。在提到 CIO 要具备前瞻性思维时,胡明勇举出一个形象例子:“如果一家公司一个 CIO 做的事情永远都是在救火,这家企业可能就离关闭不远了。”

低代码应回归经营本质

挑战中往往也蕴涵着机遇。

当前,低代码已广泛应用于各行业,据 T 研究发布的《2020 中国低代码平台指数测评报告》显示,其中以 TMT(电信、媒体与科技,含系统集成商等软件公司)、制造业、金融业与零售业的占比较高。低代码产品通过可视化的方式对系统的数据基础、流程规范和操作界面进行配置,来配合业务场景工作流。

疫情大环境下,还会出现更多居家办公场景,企业应做好充分决心并意识到,通过协作软件进行的在线办公更加多样化,灵活化。云办公的流行,也让企业对于业务在线化的需求愈发迫切,这尤其考验企业的云上办公能力。

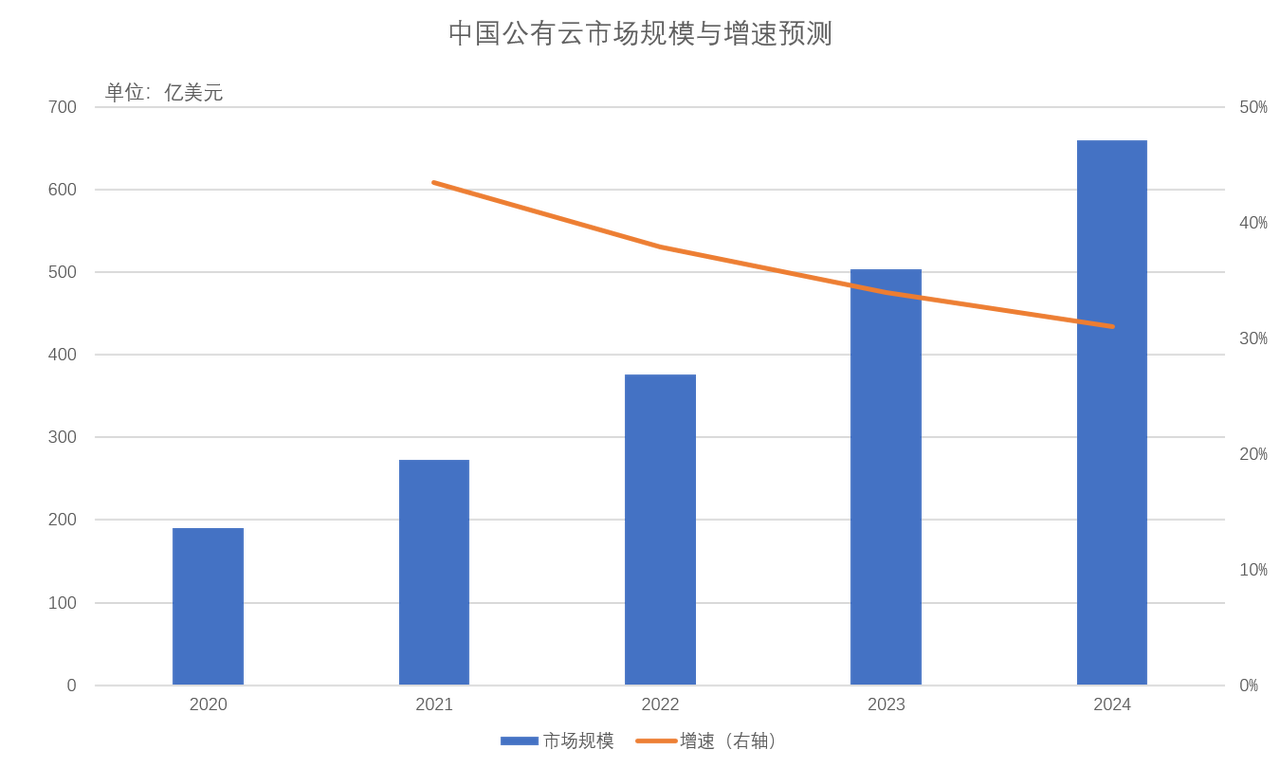

而随着公有云占比采购的逐年上升,企业业务线上化的趋势还将进一步释放云计算能力。原先传统招标模式耗时长、不适合当下业务线上化的多变场景,对于中小型企业,低代码有助于企业中台+前台应用快速开发与起量。

?

2020—2024 年中国公有云市场规模与增速 数据来源:IDC

从当前国内行业整体使用低代码的情况来看,大多数行业尚处在早期试验阶段和初步投入阶段,鲜少有行业达到多维布局,更谈不上深度使用的企业。这在一定程度上,为低代码带来大幅可提升空间,可以深入行业逐步完成标准化产品与服务,未来仍将和标准化软件形成互补发展。

邵佳宇认为低代码未来主要可以考虑两个方向,其一是业务在线化,把更多原本在线下处理的业务搬到线上;其二是借助类似 RPA 工具,让一些场景通过机器人工具彻底实现无人自动化。

胡明勇认为国内的低代码厂商,相对于国外工业软件的多年积淀,国内低代码厂商起步略晚。

但随着当前中国正在进行的“制造 2025”、“工业互联网+智能制造”的背景下,厂商也应承担起此使命,从小到大、于点即面、由易到难去推进,但需要平衡自身经营和市场接受度,即回归到经营本质。

随着近年更多大型企业已基本完成平台布局,相应难点转为每年在运维上投入的二次开发费用,这为低代码厂商提供了机遇进行匹配。对企业来说,低代码能够减少版本升级的维护精力和新增功能的费用投入。产品边际费用低,则带来更高的毛利率。

但低代码对于跨行业领域的相应数据集或者是功能模块,差异化场景难以去实现配置和封装,企业跟企业之间只要管理上存于差异,在业务流程及数据呈现效果上就有不同。低代码厂商要做到“通用”,仍需去探索大量针对性的场景解决方案,以及去做大量技术升级。

从行业情况看,低代码对同行业相应的业务领域、业务需求,相应厂商进行梳理,把固化的机会、业务、数据、流程,去做通用化归类。一旦固化好标杆模式,低代码能具有好的范式推广效果。但对于跨行业由于场景不一样,实则比较难推广。

一位制造业的 CIO 向牛透社表示,他担心低代码厂商所提供的实际功能不及它的出售价值,比如高并发低时延的系统需求非常多样,甚至需求还会二次开发,低代码就很难满足。但他也表示,如果低代码能实际帮助解决后续的运维问题,成本又低,会考虑通过低代码为企业降本增效。

不过当前尴尬之处在于,头部企业大多自建低代码平台,小厂没利润,甲方不考虑。而对于类似接入银行网关的特性需求,如果平台方并未提供相应功能,则依旧需要平台方提供编码,低代码就无法满足其需求,这意味着低代码和纯代码混合将长期存在。

这或为低代码厂商带来启示,需要找到同一维度竞争下的差异点,并向客户提供足够的高可用和扩展性要求。

结语

正如达尔文的名言所说:“能生存下来的并不是最强的物种,而是对环境变化最有调整适应能力的物种”。

今天的企业中,更需要具有前瞻性思维的 CIO 来引领企业数字化进程中的大方向,并且能及时跟上用户需求来随时调整产品服务战略。

文章来源于牛透社公众号(ID:Neuters)

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

牛透社

牛透社

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675