老美又动歪心思,这次准备彻底封锁中国芯片!

无法毁灭的,必将使我更强大。

——致敬那些为了中国科技事业奉献的每个人

1996年,美国主导西方国家签订《瓦森纳安排》,在协定之外的国家只要进口高科技设备和技术都会受到限制,其技术涵盖了先进材料、材料处理、电子器件、计算机、电信与信息安全、各类武器弹药、设备及作战平台等。

中国大陆在禁运名单之列。

1997年,美国主导成立了一个名为EUV LLC的联盟,加入的企业有英特尔、摩托罗拉、AMD、镁光等40多家科技企业。此后依托于该联盟以及整个西方最先进的工业体系和技术,ASML成为了全球唯一的高端光刻机供应商。

在联盟之外的中国大陆,纵然花费重金,也求之不来一台高端光刻机。

2021年5月11日,美国、欧洲、日本、韩国等国家和地区的64家企业宣布成立美国半导体联盟 (SIAC)。

2022年3月底,美国政府提议,与韩国、日本,中国台湾地区成立半导体产业联盟Chip 4,意将中国大陆再一次排除在全球高新技术联盟之外,特别是在半导体供应链上。

一场针对中国大陆半导体的芯片“北约”来临。

高度依赖芯片的中国和拥有强大产业联盟的Chip 4

对于芯片,大家或多或少都知道我们国家高度依赖进口,特别是高端芯片上。只是依赖程度或许超乎你们的想象。

我们来看一组数据:

根据中国国家统计局和中国海关总署的数据,我国2021年1-12月集成电路的进口数量为6354.81亿个,进口总金额达27934.8亿人民币(约合4396.9375亿美元)。

这到底是什么概念?

2021年,中国原油进口金额是2573亿美元,芯片进口是原油进口金额的近2倍。

(图源:前瞻经济学人APP)

另一组数据则更为出乎意料。

2021年全国财政安排国防支出预算13795.44亿元。一个指甲盖大小的芯片,其花费比起一国的国防预算还要高。

小小的芯片,成为了中国之殇。

不凑巧的是,美国意成立的产业联盟Chip 4占据全球半导体的绝对话语权。

看看产业联盟Chip 4的组成企业:

美国那边有“应用材料”、“英特尔”、“泛林”、“高通”等;

韩国有“三星”,“SK海力士”等;

日本有“东芝”、“瑞萨”、“东京电子”等;

中国台湾有“联发科”、“台积电”、“日月光”等。

(图源:百度百科)

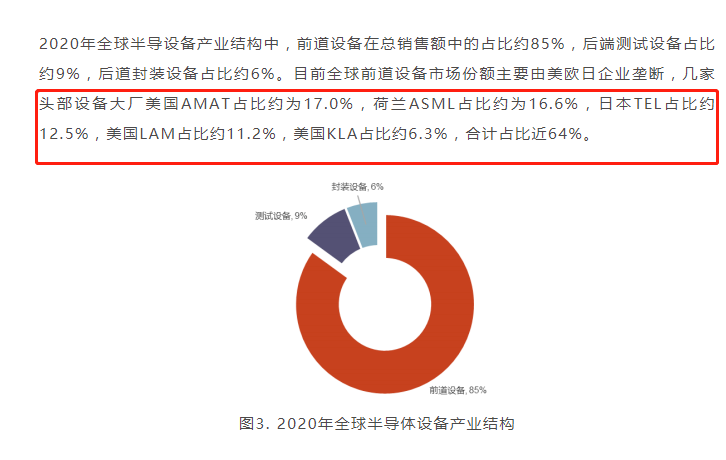

整个半导体产业链,整体来看,分为芯片设备、芯片材料、芯片制造、芯片设计、芯片封测这几大类,在这些类别中,产业联盟Chip 4里的企业都占据绝对的优势。

美国“应用材料”、日本“东京电子”是半导体设备巨头,在前道设备上,分别占据了17%和12.5%的市场份额(2020年数据)。

(消息来源:半导体行业观察)

而在半导体设备细分领域,这两家企业更是独占鳌头。

“应用材料”占据了18%的蚀刻市场份额、85%的物理气相沉积设备市场,化学机械抛光也有66%的市场份额。

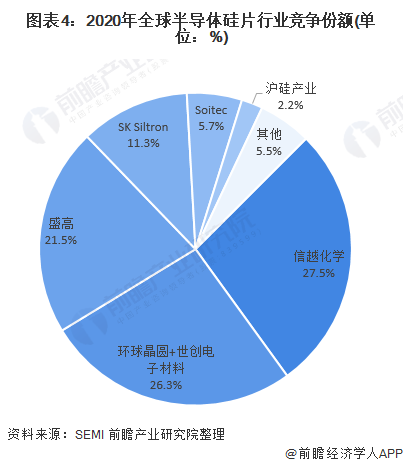

“东京电子”更是直接垄断了涂胶显影/去胶市场。在芯片材料上,以芯片制造的主要材料硅晶圆为例,日本一家独大。

根据SEMI 2020年数据,日本市场份额超过45%,中国台湾26.3%,德国11.46%,韩国11.31%。这5个地区占去了全球超过93%的市场份额,其中中国大陆的沪硅产业市场份额仅为2.2%。

(图源:前瞻经济学人APP)

芯片代工上,台积电和三星位居第一和第二,市场份额分别为53%和17%(2021年数据)。

芯片设计更不用说了,高通、三星、联发科都具备一流的芯片设计能力。

即便是在半导体产业上,技术含量相对较低的芯片封测,产业联盟Chip 4里的日月光依旧占据了全球90%的市场份额,处于近乎垄断的地位。

由此可见,产业联盟Chip 4基本上可以等同于半导体产业链的全部,囊括了半导体的全部产业链。

中国大陆要与产业联盟Chip 4竞争,无论从体量还是技术来说,无异于以卵击石。

针对中国,所为何事?

可能有的朋友会有疑问,在半导体产业链上占据绝对优势的美国,为什么老是和中国作对?

这其实是因为美国“自己种下的因,来让中国买单”。30多年前,美国就给自己埋下了一个大的“祸根”。

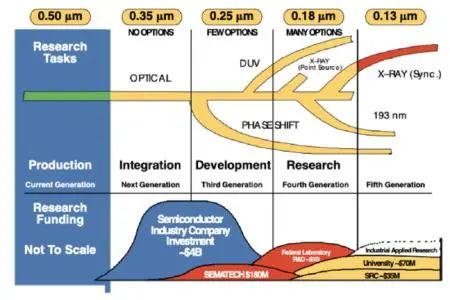

1990年,美国半导体产业实施了一个名为「科学技术」的政策,其宗旨是:去除产业内的重复和冗杂,削减成本,使得投资价值最大化。

为了削减成本,美国将研发投入大、收益慢的半导体制造业往外迁移。这种代工的累活,交给海外来做就好了。

按照美国的设想,在这样的分工下,美国半导体公司不需要投入大量研发费用,可以将研发重点集中在领先现有技术的下一两个节点上。

(1994年的美国国家半导体技术路线图,来源:美国半导体产业协会)

谁曾想,今天的“芯片制造”地位如此重要,特别是如今面临的“芯片荒”,更是让“芯片制造”成为了半导体产业链上的掌上明珠。

在1990年的时候,美国本土的芯片制造产能占到了全球的37%,2020年其芯片制造就已经降到了12%(数据来源:SIA),而亚洲地区的芯片制造产能却在节节攀升。

根据SIA预测,亚洲晶圆产能占比将从2019年的79%到增长到2030年的83%。即便是中国大陆,芯片制造的产能也在持续扩张,2020 年 9 月到 2021 年 11 月,仅中国大陆的晶圆产能增长就占到了全球总量的 26% 。

(全球半导体市场占有率, 图源美国半导体行业协会)

如果美国能预想到今天的局面,或许当时,无论成本压力有多大,也不会放任芯片制造产能流向亚洲。布局了这么多年的产业链,最终却为他人做嫁衣,特别是被你一直视为“眼中钉”的竞争对手,还在逐渐发育。

而在美国向来强势的半导体设备上,中国大陆也在逐渐强大,2020年中国大陆半导体设备销售额为187.2亿美元,同比增长39.2%,占全球半导体设备市场的26.3%,首次成为全球最大的半导体设备市场。

美国虽然强大,但并非不可挑战,何况,中国大陆旁边可是有一个全球半导体制造最强的台积电,地利优势也是让美国足够忌惮。即便现在大陆与台湾存有芥蒂,但迟早会有和好的一天。

于是,趁着中国大陆还在成长的时候,美国赶紧拉拢有实力的对手,一来限制对手发育,二来,让这些实力选手能够为自己所用。

怎么让他们为自己所用?

在美国提议成立产业联盟Chip 4之前,还发生过几件事。

2021年1月,美国国会通过了《芯片法案》,授权美商务部为在美国建厂的企业提供更多资金。6月,美国参议院通过了《美国创新与竞争法》,目的也是为芯片工厂建设提供资金支持。

今年2月,美国众议院通过了《美国竞争法案》,重申《芯片法案》,斥资520亿美元对半导体产业进行补贴。

政策优惠,是美国吸引海外半导体大厂赴美建厂的一大利器。

另一利器是美国领先的创新优势。美国在半导体产业链上无可比拟的优势,能够让Chip4联盟的企业更加便携地获得相关技术,换而言之,与美国联盟,就相当于和最先进的技术互动。

对于任何一家高新技术产业的公司来说,美国的技术都是不可脱离的。

就拿我们一直梦寐以求的高端光刻机来说。

高端光刻机巨头ASML说过这么一句话:“中国举国之力也造不出EUV光刻机,即便公开图纸,也没人能造出。”

所言狂妄,令人无奈的是这可能是现实。

难道中国人就造不出光刻机吗?其实也不是,光刻机我们也可以造,不过是落后于别人好几代的光刻机,目前国内最先进的光刻机是上海微电子的90纳米工艺的光刻机,距离先进水平还差了几个太平洋。

不过咱也别妄自菲薄,最起码能在一些军事等关键领域不至于无芯可用。

但EUV光刻机,我们就造不出来了。

EUV光刻机是集合了整个西方最先进的工业体系下的智慧结晶。

在美国,共有超过 50 个单位,包括国立实验室、大学、公司、集成电路公司和协调机构参与了 EUVL (极紫外光刻)的研发工作。

在欧洲,超过 35 个独立的国家 参与了 EUVL 研发项目,与 EUVL 相关的研究项目有 4 个,约 110 个研究单位参与。

而在量产阶段,ASML可以获得全球各个国家最顶级的零件,而一台 EUV 光刻机就有超过 10 万个零件。

其中美国的技术占据主导地位。

ASML当初能加入美国主导的EUV技术的研究,最重要的前提条件是ASML必须同意在美国建立一所工厂和一个研发中心,以此满足美国本土的产能需求。另外,还保证55%的零部件均从美国供应商处采购,并接受定期审查。

这也是我们不能求得高端光刻机的原因所在,单靠一个中国,特别是被美国排除在高新技术之外的中国,真的很难造出一台高端光刻机。

因此,美国在技术上的领先,是产业联盟Chip 4得以成型的关键驱动力,没有任何一家企业想被美国的技术排除。

一切,就真的如美国所愿?

产业联盟Chip 4的可能性到底有多大?我们来看看赴美建厂的台积电。

2020年,台积电投资120亿美元赴美建厂,是台积电目前在海外投资最大的工厂。

不过在工厂如火如荼建设的背后,台积电创始人张忠谋对外表示:“在美国建厂没有供应链优势,成本高,没有竞争力”。

半导体行业协会,也发表过类似的观点:美国不是一个适合半导体建厂的国家。

即便美国出台了一些政策,刺激半导体建厂,但刺激的幅度还是太小了。

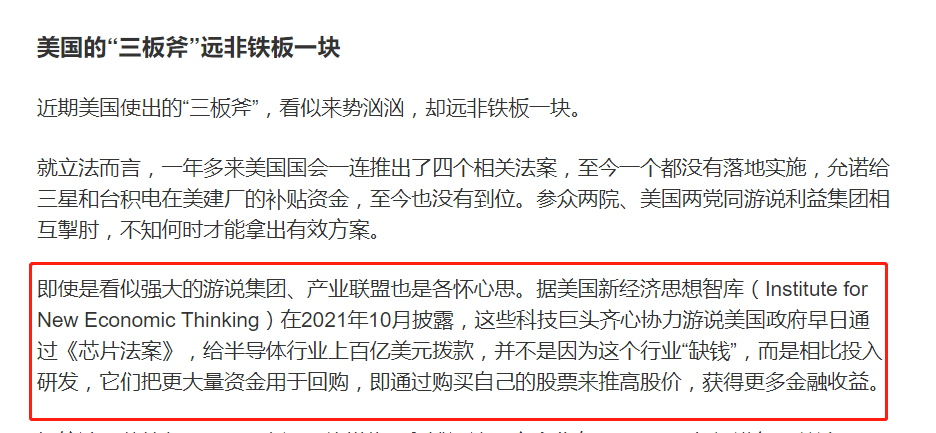

说来你们不信,前面我们提到的几个法案,在推进过程中都受阻,允诺给三星和台积电在美建厂的补贴资金,至今也没有到位。

究其原因,是美国游说集团和参众议院各怀心思。

这些科技巨头游说美国政府早日通过《芯片法案》,你以为是因为美国半导体行业缺钱吗?

据美国新经济思想智库(Institute for New Economic Thinking)的披露,这些科技巨头把大量的资金用于回购股票,推高股价,从而获得更多的收益。

(消息来源:新京报)

据统计,苹果、微软、思科和谷歌这四家公司在2011-2020 年间回购股票所花费的金额,约为《芯片法案》中财政拨款的12倍。

从全球来看,也只有中国大陆对半导体行业不遗余力的补贴。即便是在半导体的补贴上,我们跌过了无数的跟头,依然全力支持半导体产业的发展。

这种支持力度是完全超乎大家想象的。

给大家说一件事,2003年的“汉芯事件”,大家都有所耳闻吧?可以说是中国半导体发展过程中的一个耻辱。

当时上海交大微电子学院的院长陈进为了骗取研发经费,从美国摩托罗拉买了56800芯片,再印上了“汉芯一号”的字样,伪装成中国自主研发的芯片。

事件影响之恶劣,这让中国的半导体产业威信力轰然倒塌,那些半导体企业究竟是真研发还是骗取经费?

中国芯片,充斥着质疑的声音。即使是在这样的情况之下,政府对于半导体产业的扶持和补贴依然只增不减。

根据美国半导体产业协会(SIA)2021年的报告,中国在半导体产业投入的国家基金、地方政府基金已经超过了730亿美元,还不包括其它相关股权投资和低息贷款,美国半导体产业协会评价这一投入规模“是任何国家都无法与之相比的”。

半导体行业,可是一个及其烧钱的行业,政府高强度的补贴,对于半导体厂商来说,吸引力很大。

并且中国大陆还是全球最大的半导体市场。

据 WSTS数据显示,2021 年全球半导体销售额达到 5559 亿美元,其中中国大陆 2021年销售额为 1925 亿美元,占比34.6%,是全球半导体最大的单一市场。

(图源:中商情报网)

有多少企业愿意为了美国的国家政治目的放弃这全球最大的市场,还有强有力的优惠政策?

事实上,韩国已经对产业联盟Chip 4表示反对之意。

据三星披露,2021年三星在中国的投资已达460亿美元,其中,三星电子在西安的工厂的产能占三星闪存总量的42%,占其全球产能的15%。韩国的海力士则在无锡布局了DRAM芯片模组制造厂等其他半导体代工制造产业链。

产业联盟Chip 4的成立,并不符合这些企业,特别是日韩企业的利益,而且对于韩国、日本、中国台湾来说,在美建厂也会有高端制造空心化的忧虑。

从今天看,美国似乎是在针对中国大陆,但三星、台积电这两家全球为数不多可以威胁到美国芯片制造的企业,心里难道不会担心自己成为美国的靶子吗?

过去美国对日本半导体产业的打压,这些国家和地区不可能不看在眼里。还未成立的产业联盟Chip 4看似很牢固,但是彼此间是有间隙的。

我们,也该准备

对于美国围堵中国的这场战,我们该如何应对?

以技术比拼,那自然是比不过。

正如前文所言,我们最大的优势在于政府的鼎力支持,以及全球最大的半导体市场。

这两个是我们应对围剿的最大武器。

政府的支持,可以吸引广大半导体大厂来到中国大陆建厂,况且,我们还有供应链的优势。

我们吸引半导体厂商赴中建厂,目的不同于美国的封闭圈子,而是形成一个更加开放的市场,让外企继续投资中国,继续服务中国供应链,进而服务全球。

利益的绑定,也让美国围剿我们的同时,多了一份顾忌。

这份顾忌,会让我们多一分胜利。在美国对中制裁中,就有诸多的美企联名上书要求放宽限制,主要原因是这些美企在中国拥有庞大业务和市场。

当然,更为主要的还是我们自身要强大,必须想尽一切办法扶持本土的龙头企业,只有自身强大了,才能真正的不畏他人。

有人说,为什么我们要费心费力的发展自己的芯片?全球半导体产业链分工明确,如果我们用买的,美国想必不会制裁我们吧?

那是因为芯片自主太重要了。

自主二字,在现代国家的竞争中,重如泰山。

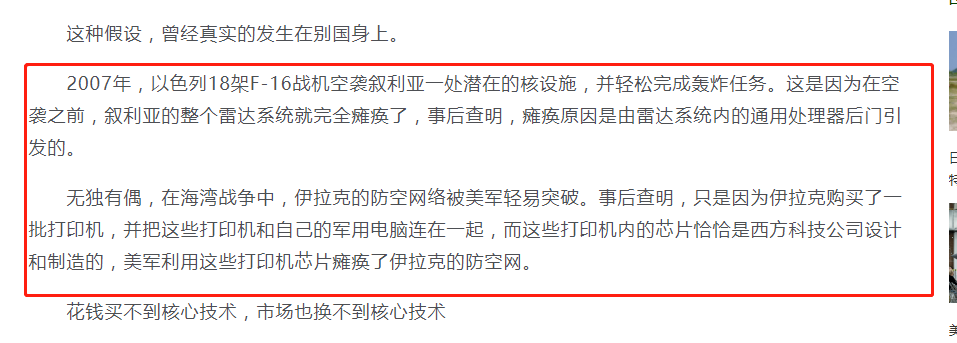

2007年,以色列18架F-16战机空袭叙利亚一处潜在的核设施,并轻松完成轰炸任务。在空袭之前,叙利亚的整个雷达系统就完全瘫痪了,事后查明,瘫痪原因是由雷达系统内的通用处理器后门引发的。

在海湾战争中,因为伊拉克打印机的芯片后门,美军瘫痪了伊拉克的防空网。

(消息来源:文/观察者网专栏作者 铁流)

包括我们自己,也是在技术上吃过大亏。

1993年7月23日,中国“银河号”货轮行驶到印度洋上,导航系统突然没有信号,船只无法继续航行,后面查明,美国故意停掉了这个海域的GPS信号。这也是我们一定要做自己的卫星导航系统——“北斗”的原因之一。

在今年3月份,360发布了一份报告,美国对全球网络发起长达十余年无差别攻击,而中国是美国特别关照的对象。

一场科技战已然在大国之间拉开了序幕,因而对于半导体行业,我们必须义无反顾地向其前进!

为了这一枚小小的芯片,我们努力了很久,诸多前辈大师前仆后继,奋往直前。

1957年,为了研制出硅单晶,一代半导体物理大师林兰英女士放弃在美优越生活,不惜一切代价和阻拦,从美国偷偷带回了锗单晶和硅单晶,为中国半导体事业奉献了一生。

(林兰英女士)

中国科学院计算技术研究所研究员胡伟武带领全组几十号人,在资金不足的情况下,日夜兼程,设计出了中国第一款CPU,也就是后来的龙芯。

(胡伟武先生)

华为海思开发部部长王劲,为了研发海思手机芯片,高强度的研发工作,让这位年仅42岁的人,于2014年突发猝死。

在前段时间,美国总统拜登在日本东京宣布启动“印太经济框架”(IPEF),将重点在贸易、供应链、环保及基础设施、税收反腐这四大“支柱”进行谈判,白宫发文表示,该框架将在重要议题上给该区域国家提供“不同于中国的选择”。

美国对于中国的封堵不会停止,独立自主的芯片之路也必然艰辛,但我们别无选择了,前辈大师的愿景,一定要在我们这一辈上实现。

关关难过关关过,前路漫漫亦灿灿。

参考资料:

半导体行业观察《SIA:中国半导体销售,同比上升24.4%》

01芯闻《美国半导体的短板》

半导体寒夜观察《半导体设备国产化大周期》

星海情报局《“Chip 4”: 美国封锁中国芯片的又一杀招》

新京报《为阻止中国半导体崛起,美国在做这三件事|新京智库》

智东西《芯片制造业为何逃离美国?深扒50年政策找真相》

芯谋研究《半导体“北约”,中国如何应对》

观察者网《中国为何大力发展芯片 外国CPU带神秘指令用途仍不明》

如果喜欢我们的内容

真诚推荐你关注走一波

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

黑马公社

黑马公社

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675