姚老板被叫去“训话”了!

解决销售难题,传播管理智慧 ?快来关注我吧!

销售

热点

洞见

案例

职场

各位亲,由于微信改版,公众号文章不再是按时间顺序推送文章,而是根据权重推送。?

如果您还希望能经常看到我们的文章,建议给销售与管理添加一个“星标”哦。?

作者:江湖大大

来源:大江湖解局(ID:ZhiChangDJH)

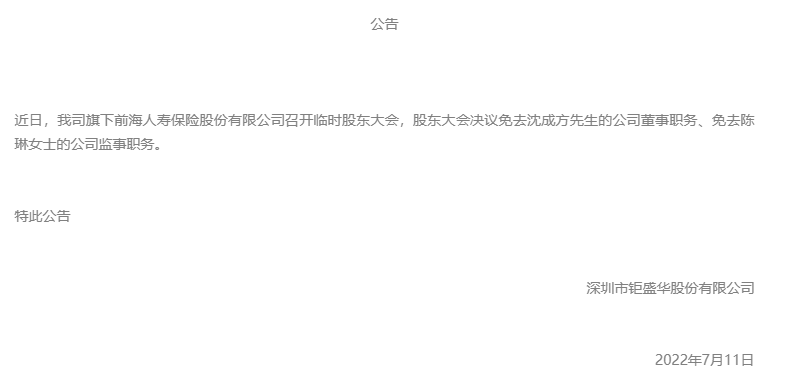

2022年7月11日,深圳市钜盛华股份有限公司在宝能集团的官方网站上,连发了两条公告,一口气免去了前海人寿保险股份有限公司的总经理沈成方和监事陈琳的职务。

我这么写,大家可能会觉得有点乱。

为什么前海人寿的人事任免公告,是以深圳钜盛华的名义来发,却还发在宝能集团的官方网站上?

事实上,深圳钜盛华股份有限公司是前海人寿的第一大股东,也是实控股东,而宝能集团又是深圳钜盛华的第一大股东。

因此,前海人寿的人事任免,堂而皇之地出现在宝能集团的官方网站上。

深圳市钜盛华在公告中写道:近日,我司旗下前海人寿保险股份有限公司召开临时股东大会,股东大会决议免去沈成方先生的公司董事职务,免去陈琳女士的公司监事职务。

这则公告,引起了银保监会(中国银行保险监督委员会)人身险部的警觉;按照监管规定,保险公司召开股东大会,必须至少提前三个工作日,通知监管机构。

但监管机构并没有收到通知,于是立马向前海人寿发起询问,结果得到的答复:前海人寿对召开了股东大会并不知情。

好家伙,在公司毫不知情的情况下,总经理和监事长居然就被免了。

这显然就是大股东在乱搞,违反公司章程,漠视《保险法》,直接干预公司经营。

姚老板是宝能投资的最大股东,股权层层穿透之后,他正是前海人寿的最大股东和实际控制人。

监管机构发现不对劲,马上对姚老板进行了监管约谈,责令其改正违规问题。

事实上,《银行保险机构公司治理准则》有明确规定:股东及其控股股东、实际控制人不得滥用股东权利,或者利用关联关系,损害公司、其它股东及利益相关者的合法权益,不得干预董事会、高级管理层根据公司章程享有的决策权和管理权。

监管的条例就摆在那里,公司章程也挂在墙上,但是大股东随心所欲惯了,就是不愿意执行,哪怕做着样子走个流程,他们也不愿意。

这就是为什么对民营的金融机构,要有强力的监管,监管稍微有所不力,他们就会为所欲为。

想让贪婪的商人讲道德,自我约束,是不可能的,他们只会想尽一切办法,在冲破监管的边缘疯狂试探。

2012年6月15日,当时的保监会出台了《中国保监会关于鼓励和支持民间投资健康发展的实施意见》,鼓励民间资本进入保险行业。

一些先知先觉的民间资本闻风而动,纷纷杀入保险行业;姚老板联合老乡立白集团的陈凯旋,发起成立了前海人寿保险股份有限公司。

当时,保险公司单个大股东持股比例不能超过20%。

想要掌握保险公司的控制权,除了拉知名老乡进来代持,最好的方式就利用一些不知名的马甲公司。

2013年4月16日,保监会颁布了《保险公司股权管理办法》,批准保险公司单个股东持股比例可以超过20%,但不能超过51%。

随后,立白集团退出了前海人寿的股东行列,深圳市钜盛华持股比例迅速上升至51%。

前海人寿的股东之中,除了深圳市钜盛华明牌是姚老板控股以外,其它4个股东皆为不知名公司。

这五家股东看似毫无关联,却有一个非常明显的特点,注册地址都在深圳罗湖。

深圳市钜盛华股份有限公司,注册地址为:罗湖区深业物流大厦,这里是宝能集团的总部,姚老板的大本营。

深圳市深粤控股股份有限公司,注册地址为:深圳市罗湖区的世界金融中心;

深圳粤商物流有限公司,注册地址为:罗湖区宝安北路的综合大楼;

金丰通源有限公司,注册地址为:罗湖区深南东路的信兴广场;

凯信恒有限公司,注册地址为:罗湖区和平路的鸿隆世纪广场。

一个民营保险公司,5个股东的注册地址,全部齐聚一堂,都位于深圳市罗湖区。

要知道,罗湖区可是姚老板的发家之地。

这一切,如果我说是偶然,是巧合,你信吗?我反正不信!

还有更有意思的,2019年9月23日,凯信恒有限公司将注册地址从原来的罗湖区宝安北路综合大楼8楼,迁址到了现在的鸿隆世纪广场B座1201。

也就是说,凯信恒有限公司在此之前,是与深圳粤商控股股份有限公司,同在宝安北路的综合大楼办公。

同样在2019年9月,金丰通源有限公司将注册地址从罗湖区深南中路的鸿隆世纪广场B座31H,迁移到了现在的信兴广场。

换句话说,金丰通源前脚刚离开鸿隆世纪广场,凯信恒后脚就来。

它们之间的关系,已经不言自明了吧。

保险业放开民营资本进入之后,前海人寿、恒大人寿等生得恰逢其时,它们步调统一推出了万能险。

相比传统的寿险,万能险除了给予生命保障以外,还能给投保人带来投资收益。

野路子的民营保险公司,提高了万能险的投保收益,以高息为诱饵,吸引了大量的投保人,万能险开始大行其道。

2013年,前海人寿万能险保费收入达139亿;2014年,前海人寿万能险保费膨胀到314.5亿元;到了2015年,这部分保费的收入居然高达605亿元。

手上突然多了如此巨额的资金,这些资金还要寻求投资回报。

于是,A股就成为了前海人寿的狩猎场。

接下来的故事,大家都耳熟能详。

先是轰烈烈的宝万之争,接下来是宝能血洗南玻A董事会,再到宝能围猎格力被董明珠反击。

险资在A股兴风作浪,惊动了证监会。

2016年12月3日,当时的证监会领导大声疾呼:我希望资产管理人,不当奢淫无度的土豪、不做兴风作浪的妖精、不做坑民害民的害人精。

话音刚落,2016年12月6日,保监会发文:停止了前海人寿的万能险业务;三个月内禁止前海人寿申报新产品;叫停了前海人寿、恒大人寿等6家公司的互联网渠道保险业务。

姚老板被罚禁止进入保险业十年,不得不辞去前海人寿董事长职位,由张金顺接替。

短期的险资进入长期的股权投资,这种畸形的资金错配被及时叫停,否则后果不堪设想。

保险姓保,一众民营保险公司被重新拉回保险的正轨上来。

至此,高光之后的前海人寿,开始走下神坛。

2021年,前海人寿归属母公司的净利润1.16亿元,同比2020年下降了89%。

2022年第一季度,前海人寿保险业务收入109亿元,同比下降78%。

更为糟糕的是,前海人寿第一季度出现了23.23亿元的亏损。

突然之间,民营保险公司就不香了。

前海人寿的业绩惨不忍睹,管理层与大股东自然矛盾重重。

2021年3月,前海人寿的董事长张金顺以个人原因辞职,这个职位一直空缺。

如今,大股东亲自下场免去了总经理和监事,前海人寿成为了一家“三无公司”:无董事长、无总经理、无监事长。

讲了这么多姚老板和前海人寿的往事,无非是想告诉大家一个道理:商人是不讲道德的,他们永远都想挣脱监管的束缚,想放飞自我。

最近大规模烂尾楼背后的根源,也是同样的道理。

贪婪的开发商,想方设法掏空监管账户里的资金,导致楼还没有建好,但监管账户里的资金却没了。

房地产业尚且如此,金融行业监管更加重要;如果没有监管,或者监管不严,后果必然是祸国殃民。

作者:江湖大大

来源:大江湖解局(ID:ZhiChangDJH)

2022年7月11日,深圳市钜盛华股份有限公司在宝能集团的官方网站上,连发了两条公告,一口气免去了前海人寿保险股份有限公司的总经理沈成方和监事陈琳的职务。

我这么写,大家可能会觉得有点乱。

为什么前海人寿的人事任免公告,是以深圳钜盛华的名义来发,却还发在宝能集团的官方网站上?

事实上,深圳钜盛华股份有限公司是前海人寿的第一大股东,也是实控股东,而宝能集团又是深圳钜盛华的第一大股东。

因此,前海人寿的人事任免,堂而皇之地出现在宝能集团的官方网站上。

深圳市钜盛华在公告中写道:近日,我司旗下前海人寿保险股份有限公司召开临时股东大会,股东大会决议免去沈成方先生的公司董事职务,免去陈琳女士的公司监事职务。

这则公告,引起了银保监会(中国银行保险监督委员会)人身险部的警觉;按照监管规定,保险公司召开股东大会,必须至少提前三个工作日,通知监管机构。

但监管机构并没有收到通知,于是立马向前海人寿发起询问,结果得到的答复:前海人寿对召开了股东大会并不知情。

好家伙,在公司毫不知情的情况下,总经理和监事长居然就被免了。

这显然就是大股东在乱搞,违反公司章程,漠视《保险法》,直接干预公司经营。

姚老板是宝能投资的最大股东,股权层层穿透之后,他正是前海人寿的最大股东和实际控制人。

监管机构发现不对劲,马上对姚老板进行了监管约谈,责令其改正违规问题。

事实上,《银行保险机构公司治理准则》有明确规定:股东及其控股股东、实际控制人不得滥用股东权利,或者利用关联关系,损害公司、其它股东及利益相关者的合法权益,不得干预董事会、高级管理层根据公司章程享有的决策权和管理权。

监管的条例就摆在那里,公司章程也挂在墙上,但是大股东随心所欲惯了,就是不愿意执行,哪怕做着样子走个流程,他们也不愿意。

这就是为什么对民营的金融机构,要有强力的监管,监管稍微有所不力,他们就会为所欲为。

想让贪婪的商人讲道德,自我约束,是不可能的,他们只会想尽一切办法,在冲破监管的边缘疯狂试探。

2012年6月15日,当时的保监会出台了《中国保监会关于鼓励和支持民间投资健康发展的实施意见》,鼓励民间资本进入保险行业。

一些先知先觉的民间资本闻风而动,纷纷杀入保险行业;姚老板联合老乡立白集团的陈凯旋,发起成立了前海人寿保险股份有限公司。

当时,保险公司单个大股东持股比例不能超过20%。

想要掌握保险公司的控制权,除了拉知名老乡进来代持,最好的方式就利用一些不知名的马甲公司。

2013年4月16日,保监会颁布了《保险公司股权管理办法》,批准保险公司单个股东持股比例可以超过20%,但不能超过51%。

随后,立白集团退出了前海人寿的股东行列,深圳市钜盛华持股比例迅速上升至51%。

前海人寿的股东之中,除了深圳市钜盛华明牌是姚老板控股以外,其它4个股东皆为不知名公司。

这五家股东看似毫无关联,却有一个非常明显的特点,注册地址都在深圳罗湖。

深圳市钜盛华股份有限公司,注册地址为:罗湖区深业物流大厦,这里是宝能集团的总部,姚老板的大本营。

深圳市深粤控股股份有限公司,注册地址为:深圳市罗湖区的世界金融中心;

深圳粤商物流有限公司,注册地址为:罗湖区宝安北路的综合大楼;

金丰通源有限公司,注册地址为:罗湖区深南东路的信兴广场;

凯信恒有限公司,注册地址为:罗湖区和平路的鸿隆世纪广场。

一个民营保险公司,5个股东的注册地址,全部齐聚一堂,都位于深圳市罗湖区。

要知道,罗湖区可是姚老板的发家之地。

这一切,如果我说是偶然,是巧合,你信吗?我反正不信!

还有更有意思的,2019年9月23日,凯信恒有限公司将注册地址从原来的罗湖区宝安北路综合大楼8楼,迁址到了现在的鸿隆世纪广场B座1201。

也就是说,凯信恒有限公司在此之前,是与深圳粤商控股股份有限公司,同在宝安北路的综合大楼办公。

同样在2019年9月,金丰通源有限公司将注册地址从罗湖区深南中路的鸿隆世纪广场B座31H,迁移到了现在的信兴广场。

换句话说,金丰通源前脚刚离开鸿隆世纪广场,凯信恒后脚就来。

它们之间的关系,已经不言自明了吧。

保险业放开民营资本进入之后,前海人寿、恒大人寿等生得恰逢其时,它们步调统一推出了万能险。

相比传统的寿险,万能险除了给予生命保障以外,还能给投保人带来投资收益。

野路子的民营保险公司,提高了万能险的投保收益,以高息为诱饵,吸引了大量的投保人,万能险开始大行其道。

2013年,前海人寿万能险保费收入达139亿;2014年,前海人寿万能险保费膨胀到314.5亿元;到了2015年,这部分保费的收入居然高达605亿元。

手上突然多了如此巨额的资金,这些资金还要寻求投资回报。

于是,A股就成为了前海人寿的狩猎场。

接下来的故事,大家都耳熟能详。

先是轰烈烈的宝万之争,接下来是宝能血洗南玻A董事会,再到宝能围猎格力被董明珠反击。

险资在A股兴风作浪,惊动了证监会。

2016年12月3日,当时的证监会领导大声疾呼:我希望资产管理人,不当奢淫无度的土豪、不做兴风作浪的妖精、不做坑民害民的害人精。

话音刚落,2016年12月6日,保监会发文:停止了前海人寿的万能险业务;三个月内禁止前海人寿申报新产品;叫停了前海人寿、恒大人寿等6家公司的互联网渠道保险业务。

姚老板被罚禁止进入保险业十年,不得不辞去前海人寿董事长职位,由张金顺接替。

短期的险资进入长期的股权投资,这种畸形的资金错配被及时叫停,否则后果不堪设想。

保险姓保,一众民营保险公司被重新拉回保险的正轨上来。

至此,高光之后的前海人寿,开始走下神坛。

2021年,前海人寿归属母公司的净利润1.16亿元,同比2020年下降了89%。

2022年第一季度,前海人寿保险业务收入109亿元,同比下降78%。

更为糟糕的是,前海人寿第一季度出现了23.23亿元的亏损。

突然之间,民营保险公司就不香了。

前海人寿的业绩惨不忍睹,管理层与大股东自然矛盾重重。

2021年3月,前海人寿的董事长张金顺以个人原因辞职,这个职位一直空缺。

如今,大股东亲自下场免去了总经理和监事,前海人寿成为了一家“三无公司”:无董事长、无总经理、无监事长。

讲了这么多姚老板和前海人寿的往事,无非是想告诉大家一个道理:商人是不讲道德的,他们永远都想挣脱监管的束缚,想放飞自我。

最近大规模烂尾楼背后的根源,也是同样的道理。

贪婪的开发商,想方设法掏空监管账户里的资金,导致楼还没有建好,但监管账户里的资金却没了。

房地产业尚且如此,金融行业监管更加重要;如果没有监管,或者监管不严,后果必然是祸国殃民。

销售与管理

销售与管理200万+精英关注的专业公众号。深度关注企业销售、营销、管理的趋势与创新。解决营销难题,传播管理智慧。还有提供专业大咖课程。

投稿、寻求报道、商务合作,请联系微信:18911264936

同时入驻:头条号、一点号、网易号、搜狐号、企鹅号等自媒体平台

点击下方“阅读原文”,享特价销售课程

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

销售与管理

销售与管理

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675