帮助客户骗取新贷款用于归还到期贷款,支行行长伪造购销合同,违法放贷1100万元被判刑!

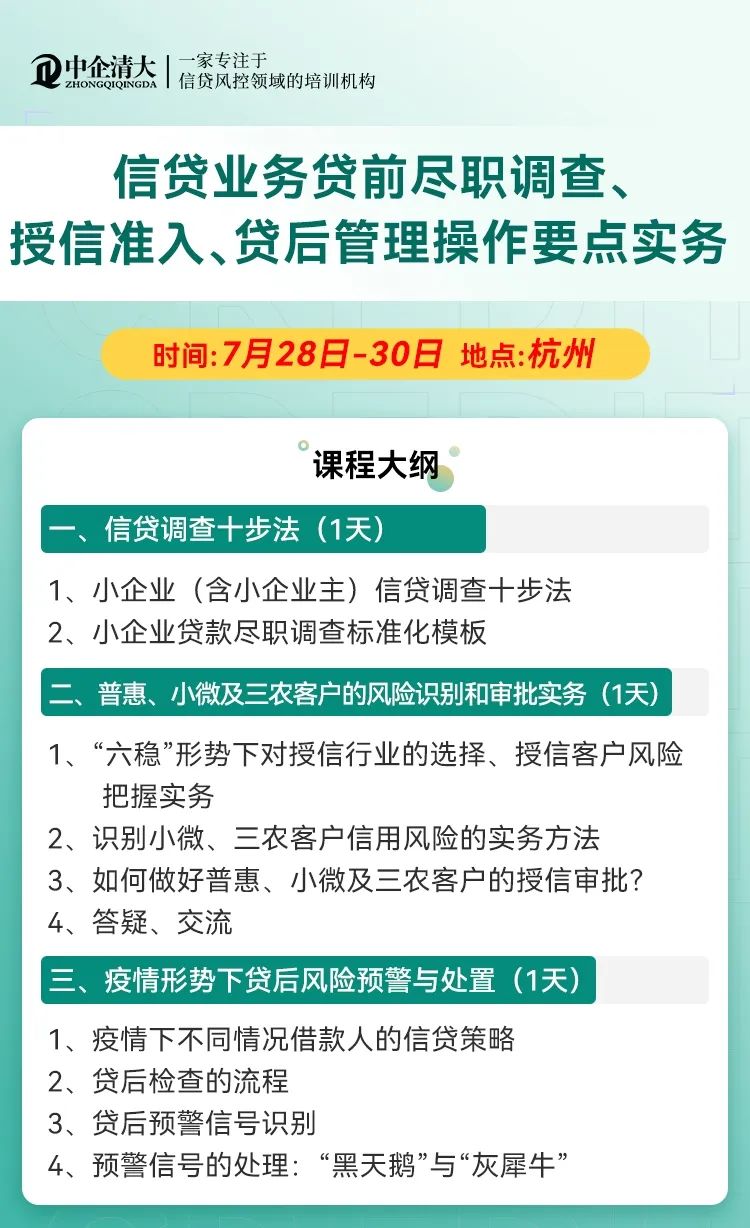

中企清大最新课程:

笔者认为,银行员工在为客户提供融资服务时,应该清楚履职的界限,绝对不能为了服务客户,把本应该客户做的事情也做了,这样不仅是违规,甚至可能都已经违法。当然如果银行员工在办理客户贷款过程中,表现出超乎寻常的积极,那么,很有可能银行员工与该笔贷款存在某种利益关系。郭某作为某银行支行行长在办理某公司贷款过程中,为帮助客户骗取新贷款用于归还到期贷款,郭某向他人索要其他企业公章、财务章、法人章及空白的转账支票等材料,并伪造购销合同,最后新发放1100万元贷款中820多万元贷款未归还,郭某为此被判骗取贷款罪。

事前明知客户骗贷且积极参与,向他人索要企业各类印章及空白支票,并伪造购销合同,明知违规仍一意孤行

郭某作为甲银行壹支行行长,负责美雅公司贷款业务。2013年6月份,美雅公司法定代表人颜某,为归还该公司4笔到期贷款找到甲银行壹支行行长郭某,商量以骗取新的贷款来归还到期贷款,郭某予以赞同。为此,郭某向周某索要金裕公司的公章、财务章、法人章、空白的转账支票等材料,帮助伪造美雅公司与金裕公司的购销合同。

颜某则以购货缺资为由向甲银行壹支行申请贷款并提供上述伪造的购销合同及财务报表等材料,先后于2013年6月19日、6月20日为美雅公司骗得贷款4笔,分别为220万元、195万元、300万元、385万元,合计1100万元。但上述1100万元贷款还款期限届满后,颜某并未及时履行还款义务,至今尚欠820多万元贷款本金未归还。经查,银行将上述贷款发放并支付到金裕公司账户后直接转入赵某(注:网上有报道称赵某为郭某弟媳)账户605万元,转入黄某账户495万元(注:其中200万元转出至赵某账户),赵某认为其收到805万元款项均是颜某向郭某母亲陈献兰偿还借款。

郭某于2018年4月12日被公安机关刑事拘留,同年5月5日被逮捕;2018年6月29日、2019年2月27日、2020年2月27日三次取保候审。

法院认为,美雅公司、郭某采用虚构事实、隐瞒真相的手段取得银行贷款,金额达人民币1100万元,属于有其他特别严重情节,颜某系美雅公司直接负责的主管人员和直接责任人员,其行为均已触犯刑律,构成骗取贷款罪。郭某有主动投案情节,且当庭认罪悔罪态度好,可酌情从轻处罚。综合本案案情,结合郭某的犯罪情节及悔罪表现,可对其适用缓刑。2020年12月27日,法院一审判决:颜某犯骗取贷款罪,判处有期徒刑三年,并处罚金6万元;郭某犯骗取贷款罪,判处有期徒刑三年,缓刑四年,并处罚金6万元。

(注:笔者看来,法院对郭某的量刑处罚还是偏轻,其实,从郭某的行为来看他完全构成违法发放贷款罪,如果判处郭某违法发放贷款罪,他可能就没有缓刑,因为其涉案金额已经超过500万元,并且到判决日涉案贷款仍有820万元未收回)

注:上述案件来源于(2020)浙0327刑初160号《颜某、郭某骗取贷款、票据承兑、金融票证罪一审刑事判决书》、(2016)浙0327民初00450号《温州美雅制本有限公司与苍南县金裕化工材料有限公司买卖合同纠纷一审民事判决书》、(2019)浙0327民初5365号《陈某、周某、孙某等民间借贷纠纷一审民事判决书》

郭某母亲陈某与颜某共同参与西安房产项目投资,郭某伪造购销合同骗取贷款,既是对法律无知,也是某种利益关系

在笔者看来,法院之所以会认定郭某构成骗取贷款罪,其关键在于郭某积极联系,寻找贷款受托支付对象,并索要资金划转所需要的各类印章及支票,同时又伪造了购销合同,再利用职务之便审批通过贷款。其实除了这点之外,郭某肯定也帮颜某联系到期贷款的过桥资金,这才会有赵某所说“其收到805万元款项均是颜某向郭某母亲陈献兰偿还借款”。

对伪造购销合同骗取贷款一事,郭某在法庭上表示之前自己没有认识到这个行为会触犯法律。对此,仅仅一个法律的无知不能完全解释,郭某为何积极主动为颜某贷款出谋划策并亲手操作。为此,笔者在中国裁判文书网中查询了颜某及郭某涉及到的其他判决书,发现郭某母亲陈某与颜某共同参与了西安某房地产项目投资:2010年10月26日,陈某、颜某分别投资700万元、500万元与其他两人共同投资西安某房地产项目;2012年11月9日,因该项目实际未开发,在甲银行壹支行郭某办公室,达成投资转借款协议,陈某、颜某投资款均转为周某借款,月息为2%。

结合上述信息,郭某之所以会这么操作,既是法律的无知,也是存在间接利益关系,或者说郭某与颜某已经超过一般意义上银行与客户的关系,这也是导致郭某在经办颜某贷款过程中行为已经过界,触犯了法律。

结束语

郭某涉案尽管存在某些间接利益关系,但是如果他事先知道他这种行为会触犯法律,那么郭某很有可能也不会这么操作,因为完全可以不这么操作。目前大部分银行员工对客户首次贷款会重视合规,一旦存量贷款周转时,风险合规意识就容易淡化。从法律层面来说,不管违法发放贷款罪还是骗取贷款罪,这两项罪名的构成要件从来没有区分首次贷款还是周转贷款,定罪依据在于是否违反规定发放贷款、是否采取欺骗手段来获取贷款。

为此,广大银行信贷从业者在为客户提供融资服务过程中,不管是为个人还是银行,应始终坚守风险合规底线,注意为客户服务的边界,不可越界把客户应该做的事情给做了,否则到最后不仅是违规,更是违法。

?

学习文章推荐

互动

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

信贷风险管理

信贷风险管理

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675