细数那些被抛弃的手机概念股:背靠苹果,星星科技为何仍亏超10亿元?

在华为、联想、小米、苹果、特斯拉、摩托罗拉等国内外知名品牌厂商的加持之下,星星科技仍没能走出巨额亏损的泥潭。

作者|孙俐俐? ??校对|李帅

集微网·爱集微APP,各大主流应用商店均可下载

集微网消息,在华为、联想、小米、苹果、特斯拉、摩托罗拉等国内外知名品牌厂商的加持之下,星星科技仍没能走出巨额亏损的泥潭。

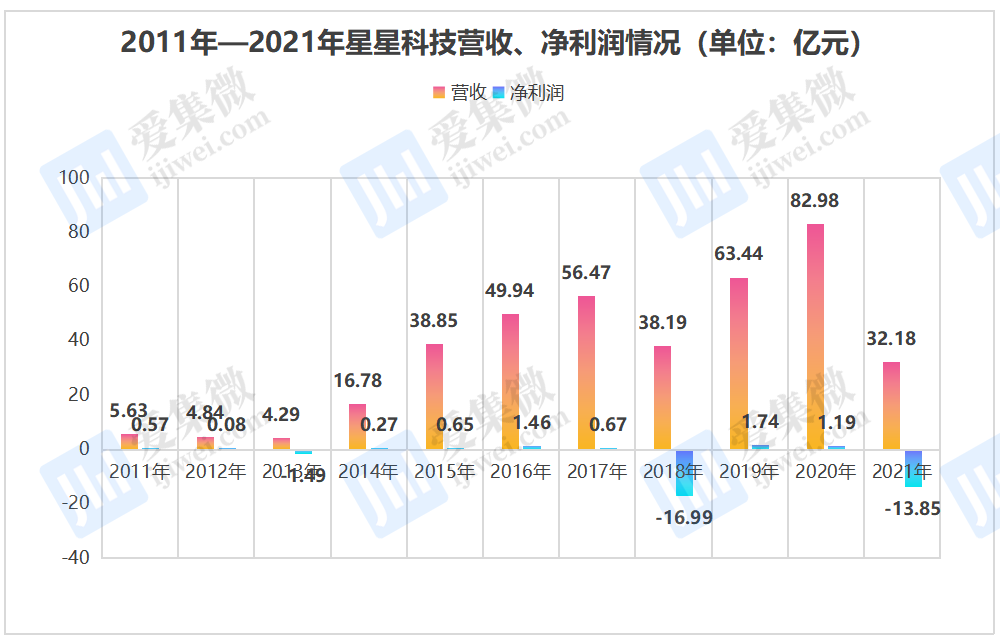

经过查询发现,自成功上市后,星星科技的营收从2011年的5.63亿元,一路飙升至2020年的82.98亿元,不过,在净利润方面,星星科技却从2019年高峰时期的1.74亿元,直接变脸为2021年亏损约13.85亿元。

顶着国际大客户光环的星星科技,究竟为何从“无限风光”,到踏入巨额亏损之路?

手机销量不佳引出“阵痛”

手机销量不佳引出“阵痛”星星科技成立于2003年9月,已于2011年8月19日在深交所创业板挂牌上市,成为消费电子视窗防护屏行业首家上市企业。

从近年来,自上市以来,星星科技的营收大幅攀升,不过其净利润却数次大幅变脸,2013年、2018年、2021年星星科技的净利润分别亏损1.49亿元、16.99亿元、13.85亿元。

有意思的是,星星科技的综合毛利率曲线与其净利润变脸的走向颇为一致。

根据已披露的数据显示,2013年星星科技的综合毛利率为-7.1%,2018年其综合毛利率下滑至7.32%,到了2021年其综合毛利率更是直接为-4.42%。

对于2013年第一次的业绩变脸,星星科技表示,受终端产品市场竞争的影响,产品价格及产品盈利能力有所下降,部分主要项目的毛利率为负;报告期内,对重点开发客户尚未形成供货能力,市场开发未达预期,随着产能在报告期内得到释放,公司产能利用率不足,期末对存货进行减值测试,部分存货由于质量问题、订单变化等原因存在减值迹象,计提相应的减值准备,导致净利润下降。

这一年,星星科技的综合毛利率为-7.1%,而其中业绩亏损的罪魁祸首就是手机视窗防护屏产品。

根据已披露的数据显示,2013年星星科技的产品结构主要为手机视窗防护屏产品和平板电脑等其它产品防护屏这两大类产品,其中,手机视窗防护屏产品营收约为3.78亿元,毛利率为-10.11%,较上年同期下滑29.86个百分点;平板电脑等其他产品防护屏营收约为0.28亿元,毛利率为34.36%,较上年同期增加6.86个百分点。

随后,星星科技通过产业并购等手段,实现多元化拓展,也成功的扭亏为盈。资料显示,2013年,星星科技通过收购深越光电,实现了产品结构纵向的优化扩展,主营业务从传统手机玻璃视窗防护屏领域拓展至移动通讯终端触摸屏领域。2015年,其通过收购深圳联懋,获得优质客户资源,主营产品在视窗防护屏、触控显示模组基础上又进一步拓展至精密结构件领域。

而2014年—2017年也可谓是星星科技的高光时刻,在客户方面,星星科技在巩固了原有客户微软、三星、索尼、联想、步步高、酷派等份额的情况下,成功开发了华为、小米、OPPO、华硕、HTC等高端客户。2017年,星星科技成功把子公司深圳联懋的产品打入苹果公司的供应链,至此其成功拿到苹果公司的供应商代码和供应商资格。

在业绩方面,2014年—2017年星星科技的营收分别为16.78亿元、38.85亿元、49.94亿元、56.47亿元,净利润分别为0.27亿元、0.65亿元、1.46亿元、0.67亿元。

不过,星星科技却自上市以来于2018年又一次出现业绩变脸,这一年由于星星科技全资子公司深越光电收缩减少手机类触控产品的销售,布局和完善触控模组在非手机类产品上的应用,深越光电的触控屏销售大幅下降。

同时,由于中高端手机已由前两年大幅度运用金属CNC加工转变成只将金属结构运用于手机中框边条,金属后盖CNC改换成玻璃或塑胶的运用深圳联懋下属子公司锐鼎制工的金属结构件业务销售下滑较大,再加上公司及子公司2018年1-12月计提资产减值损失12.97亿元,使得星星科技于2018年亏损16.99亿元。

细细观察发现,2018年星星科技全资子公司深越光电、深圳联懋分别亏损约3.71亿元,6.31亿元。而仅这两家公司的亏损金额便高达10.02亿元。

星星科技在公告中也坦言,数据表明,国内智能手机行业市场正日趋饱和,终端市场供过于求,手机市场仍处在存量、换机时代。从市场现状来看,手机性能的提升及外观变化为用户所带来的刺激近几年呈持续减弱的态势,用户换机需求难被激发。

而2018年公司对产品业务进行了调整、整合,加大加强手机视窗防护屏、3D玻璃、结构件的投入和市场份额,继续稳固行业地位,收缩减少手机类触控产品的销售,布局和完善触控模组在非手机类产品上的应用,如车载、工控医疗器械、门锁等领域,引导非手机类产品从视窗玻璃延伸至整体触控模块。手机类触控贴合产品在上年同期销售额占比较大,业务调整后影响2018年整体营收。

不过,虽然说2019年,星星科技成功扭亏为盈,但是在两年的短暂盈利后,星星科技于2021年业绩又一次出现巨额亏损。

其实,在2018年陷入巨额亏损后,2019年4月份星星科技完成控制权变更,其实际控制人变更为萍乡经开区管委会。

而自控制权变更以来,萍乡经开区管委会通过委派董事、任命管理层等措施加强管理,进一步改善经营状况。其紧抓5G发展的机遇,整合视窗防护屏、触控显示模组及精密结构件的产业优势,聚焦视窗防护屏高端产品、非手机触控显示、塑胶结构件产品,通过加强管理、整合资源、提高生产效率,争取了更多中高端产品的业务和订单,同时在智能穿戴、智能汽车等业务板块实现了高质量的增长,提升了盈利能力。

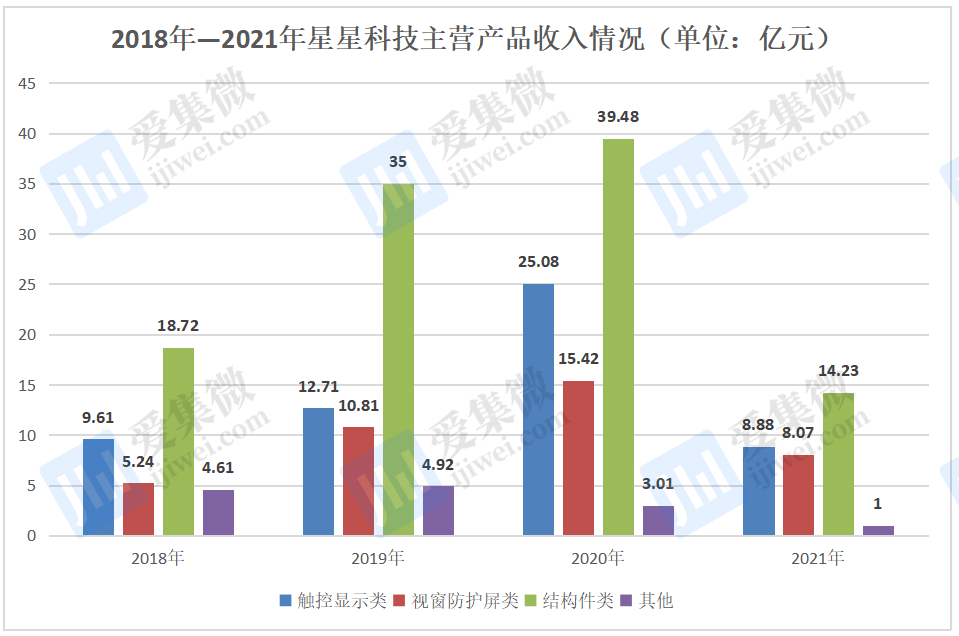

在产品结构方面,2019年星星科技的触控显示类、视窗防护屏类、结构件类产品收入分别为12.71亿元、10.81亿元、35亿元、4.92亿元,同比分别增长32.19%、106.15%、86.98%。

这一年星星科技成功扭亏为盈,2020年也净赚1.19亿元,不过,即使背靠华为、联想、小米、苹果、特斯拉、摩托罗拉等终端客户,2021年星星科技却又一次出现巨额亏损,而从其产品结构上看,2021年星星科技的四大主营业务收入同比均出现大幅下滑。

其中,触控显示类产品收入同比下滑约16.2亿元,视窗防护屏类产品收入同比下滑约7.35亿元,结构件类产品收入同比下滑约25.25亿元。

同时,需要注意的是,在产品毛利率方面,2021年星星科技的结构件类、视窗防护屏类产品毛利率均为负,其中,营收占比最大的结构件类产品毛利率约为-10.79%,而视窗防护屏类产品毛利率约为-5.10%。

换句话来说,虽然说星星科技的结构件类产品、视窗防护屏类产品为其贡献了69.3%的营收,但是并不赚钱,相反却是亏钱的业务。

对此,星星科技也曾表示,当前手机类产品市场竞争白热化,产品毛利率较低。为实现公司业绩的持续增长,公司将深化产品转型升级,逐步降低手机类产品的占比,专注于穿戴、笔电、车载、工控、医疗等产品。同时,在目标市场内,深耕存量客户,并聚焦大客户的开发,建立战略合作关系。

不过很显然,这一举措并没有改变其业绩亏损的事实,因为2022年第一季度,星星科技的业绩依然是亏损状态。

根据已披露的数据显示,2022年第一季度星星科技营收约为1.18亿元,同比减少86.88%;净利润约为-3509.85万元,同比增长92.12%。

虽然说从今年第一季度的业绩表现来看,其亏损状态同比有所收窄,但是就目前整个手机产业链端来看,市场低迷、竞争加剧已成为不争的事实,当然,星星科技也曾试图降低手机类产品的占比,专注于非手机领域的产品,但是想要在低迷的市场环境下,短期内实现“大跃进”,几乎不太可能。

图源|网络

更多重磅新闻

请点击进入爱集微小程序?

或下载爱集微APP阅读

点击下载爱集微APP

打开半导体新闻阅读新方式

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

MCA手机联盟

MCA手机联盟

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675