三个 “臭皮匠” 赛不过一张业财一体损益表

上个月底,蓝驰创投投资合伙人石建平老师在聊天中问了我一个问题,“能否用一张报表说明公司业务及财务情况”?

一问惊醒梦中人。确实,很多 SaaS 企业的财务报表与业务报表还是两张皮,财务报表说的是通用财务语言,到业务环节还得拆成多张报表展现,无法在一张报表上展示出业财一体的逻辑关系。

正好今年我围绕“SaaS 企业精细经营”的话题,花了不少时间研究 SaaS 公司的财务体系,也写了一系列相关文章;所以我毫不犹豫地接下了这个“任务”。

01

三大财务报表,选哪个作为基础模板?

全世界的企业都需要定期出具三大财务报表:

其中,「资产负债表」反映的是“资产 = 负债 + 所有者权益”。

表面上表现的是公司资金从哪里来,实际上更侧重某个时点?(例如 2021 年 12 月 31 日 0 时) 各项资产 (流动资金、应收账款、固定资产等) 及负债 (应付账款等) 的静态状况。

所以,资产负债表并不适合反映 SaaS 企业一段时间内 (1 年或 1 个月) 的经营状况。

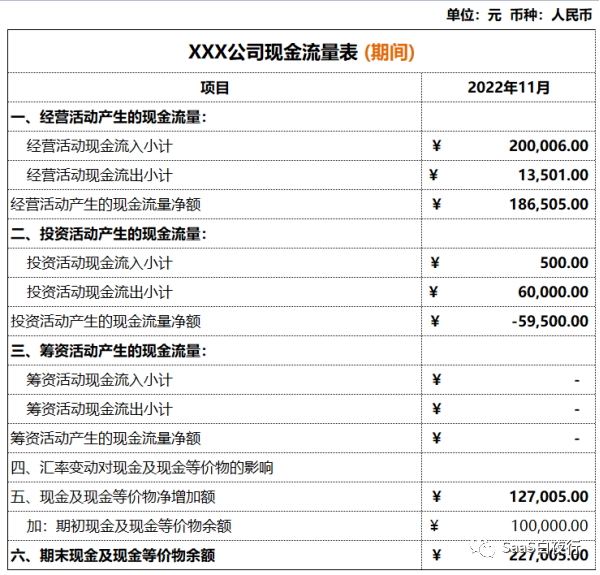

最近,由于融资节奏被打乱,各家 SaaS 企业都重视现金流。那么,「现金流量表」是否更合适展现业务状况呢?

该表确实很好地反映了我们某月合同回款的情况、以及当月支出了多少费用,但“收付实现制”并不能反映业务的真实状况。

举个例子,某企业在 11 月份预付了 30 万房租。这 30 万会全部体现在「现金流量表」当期现金流出中。但我们从管理的角度会更希望 11 月份只摊销 10 万元房租费用。一次性支出 30 万可能会扰乱我们对 11 月份真实经营情况的判断。

再看看「损益表」。

损益表用“权责发生制”原则真实反映出某月或某年的周期内,各项收入与成本、费用的状况。它最适合反映一个周期内的业务状况。

「现金流量表」的波动性受支付、收款动作影响很大,而「损益表」反映的是业务背后的真实情况,它才是现金流的根本,所以我们主要抓「损益表」。但我们还需要对这张损益表做一定改造,才能反映 SaaS 企业的业务。

02

业财一体损益表

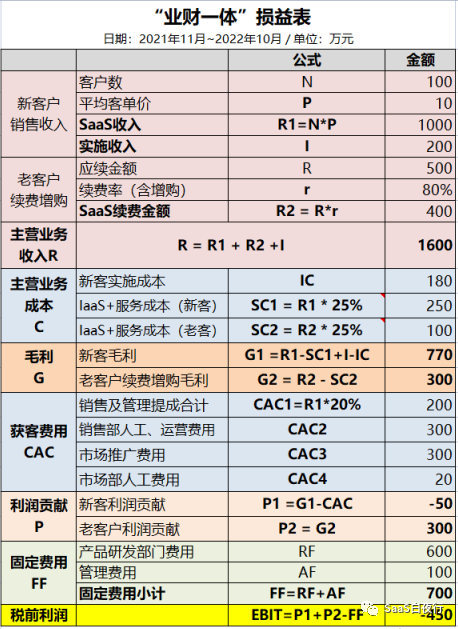

为了由浅入深,我先把这张“业财一体损益表”的框架展现出来:

这里有几个公式:

利润贡献P = 毛利G - 获客费用CAC?

(包括?市场、销售部门的所有费用)

税前利润EBIT = 利润贡献P - 固定费用FF

(包括产研费用、行政及管理费用)

也就是说,一个 SaaS 企业的经营 (盈利) 能力,可以用三段展现出来:

■ 利润贡献:获客费用 CAC 是一次性的,但如果太高 (例如超过首年合同额 ACV 的 1.2 倍),那会给短期现金流带来巨大压力——获得客户越多,短期现金流出就越多;

■ 税前利润:不言而喻,它体现的是企业在当期创造的价值。

下面我们再进一步把每个部分都往下分拆,就得到“业财一体”损益表。

当然,这里只是初步模板。每家企业还可以根据自己的情况往下继续拆:

■ 根据“市场线索转化 VS 销售自开拓”进行成本分拆

(这个很有意义,对于新一年的年度规划十分重要)

03

“业财一体损益表”对企业决策的意义

构建了这张一体化报表,能让管理团队和投资人获得一个全局视角。

每家企业应该先做损益表,分析 2022 年的财务状况及其与业务的关联关系,再做 2023 年的年度健康增长规划。只有打通业务与财务的分析逻辑和数据指标,才能从财务视角保障业务增长规划的健康度。

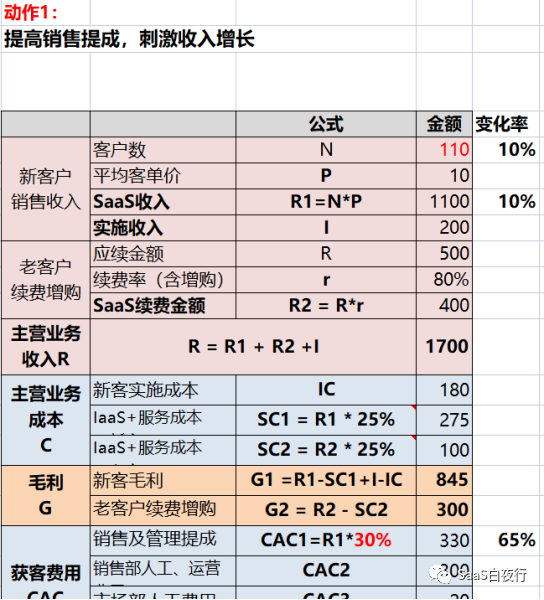

此外,业财一体损益表也能用于日常决策。举个例子,到了 Q4 我们期望增加营收,通常有两个路径:

■ 提高销售提成,刺激收入增长

哪个会更健康?我们只需要在损益表上修改几个数字,就能算出结论。

上表中,增加销售提成,预估客户数提升 10%,但 CAC (获客费用) 增加了 65%;而提升客单价 10%,CAC 只增加 10%...... (见下表)

最终,新客户利润贡献、公司整体税前利润的变化可想而知。

算了再做,还是做了再算?这就是精细经营与粗放经营的差别。而当下咱们 SaaS 企业大多已经没有粗放的“资本”。

这张一体损益表的好处,还远不止于此。

11 月 8 日 14:00-17:00,吴昊老师将在崔牛闭门会上详细讲述“业财一体损益表”,欢迎报名!

作者:吴昊,来源:本文经授权转载自微信公众号【SaaS 白夜行】,原标题为《SaaS 创业路线图(163)业财一体损益表:用一张财务报表说明 SaaS 公司业务状况》。

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

牛透社

牛透社

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675