客户经理替客户手填声明“对重要条款已阅读、已知悉”,有法律效力吗?

关注 ▲信贷风险管理▲ 和百万金融人,一起向上生长

本篇文章文字为2652,大约需要26分钟的阅读

作者 l 彰平老师 编辑 l ZT少鹏

许多银行制式版本的借款合同和担保合同末尾声明处需要手填“我已认真阅读了合同的各项条款,已充分理解合同的内容”等类似声明。目的是银行作为格式文本的制作方向客户就重要权利义务做出提示或说明,以保证重要条款的有效性。基于此目的,该手填声明应该由客户填写,才能达到声明的目的。实践中,个别银行有客户经理代替客户填写的现象,这种做法有没有法律风险?笔者以一起典型案例以案说法。

【案例来源】

河北省邯郸市中级人民法院(2019)冀04民终4845号。

【基本案情】

2016年5月12日,HD银行与N纺织公司签订《流动资金借款合同》一份,约定N纺织公司从HD银行借款500万元。同日,董某某、牛某某、牛某恩、李某某、赵某某与HD银行各自签订《保证合同》一份,均约定:“担保人为恩达纺织公司上述向HD银行的500万元借款提供连带责任保证。合同最后声明处:“我已认真阅读了合同的各项条款,已充分理解合同的内容”为HD银行的工作人员书写。2016年5月12日,HD银行将500万元转入N纺织公司账户。N纺织公司收到贷款后,未按约向N达纺织公司偿还贷款本息。HD银行遂提起诉讼。

【裁判观点】

鸡泽法院一审认为:根据《合同法》和《合同法解释(一)》中关于格式条款订立合同的规定,即提供格式条款的一方应当遵循公平原则确定当事人之间的权利和义务,并采取合理的方式提请对方注意免除或者限制其责任的条款,按照对方的要求,对该条款予以说明。提供格式条款的一方对格式条款中免除或者限制其责任的内容,在合同订立时采用足以引起对方注意的文字、符号、字体等特别标识,并按照对方的要求对该格式条款予以说明的,人民法院应当认定符合合同法第三十九条所称“采取合理的方式”。提供格式条款一方对已尽合理提示及说明义务承担举证责任。本案中,HD银行与各保证人签订的保证合同中对保证期间没有采用足以引起保证人注意的特别标识,合同中“我已认真阅读了合同的各项条款,已充分理解合同的内容”非保证人书写,而系HD银行工作人员所写,HD银行无证据证明其已向保证人对合同中保证期间内容履行了说明和解释的义务,故该格式条款为无效条款,对保证人不产生法律效力。

邯郸中院二审认为:关于HD银行是否尽到对合同条款提示释明义务问题,本案《保证合同》的扉页上显示“签约重要提示”,说明银行已用黑体字加粗就合同相关条款的含义和相应法律后果对保证人进行了提示,对合同尾部增设的补充条款,供各方对合同进行修改、增补或删减使用。合同第12条设置的“双方约定的其他事项”中有手写体“我已认真阅读了合同的各项条款,已充分理解合同的内容”,虽然该手写内容系HD银行工作人员填写而非各保证人填写,但各保证人在保证合同上的签字或签章客观真实,应视为其对合同内容中约定事项空白部分的无限授权,且该填写内容与《保证合同》扉页上显示“签约重要提示”的内容相一致,应为有效约定,故本案HD银行已就合同条款向各保证人尽到了法律规定的“合理方式”提示义务,本案不存在加重保证人责任负担的情形。综上,一审法院认定该保证合同为格式合同、合同条款系格式条款进而认定无效属于适用法律错误,本院应予纠正。

【案例评析】

笔者认为,银行出具的格式合同未尽提示说明义务,不应作为条款无效的必要条件。即使是银行的客户经理替客户手写声明,也不因此认定诸如保证期间之类的重要条款无效的严重后果。一审法院的无论是事实的认定,还是适用法律,不能说是错误的,但关于格式条款的提示说明义务过于苛刻,不符合银行信贷业务的特征。二审法院的认定相对客观公允,即要求银行履行一定的提示义务,比如在合同扉页有“签约重要提示”,在合同中对重要条款加黑加粗,都能说明银行履行了提示说明义务,没有苛责银行必须让合同对方在合同末尾手写“我已认真阅读了合同的各项条款,已充分理解合同的内容”等类似声明。

首先,从银行的信贷业务特征来讲,无论债务人偿还能力是否充足,从金融监管机构出台“三个办法一个指引”的监管规则来看,是仍需要提供担保才符合授信的条件的。银行已将贷款发放借款人,债务人有当然的还款义务,担保人应承担约定的担保责任。因此,担保作为第二还款来源,对于银行来讲,是信贷安全的重要保障。如果因担保合同中的提示义务而轻易判令担保人免责,不利于金融秩序的稳定。

其次,银行履行信贷合同中的提示义务,要区别保险合同中的提示说明义务,因为保险合同是典型的格式合同,重要的条款均是约定了免赔事项,当被保险人没有被告知哪些情形被免责,待主张保险责任时,免赔条款约定无效。

再次,《民法典》于2021年1月1日实施,《民法典》第497条已吸收了合同法解释二第10条规定的内容,并且不再要求未按照公平原则确定权利义务和未尽提示说明义务为条款无效的必要条件。

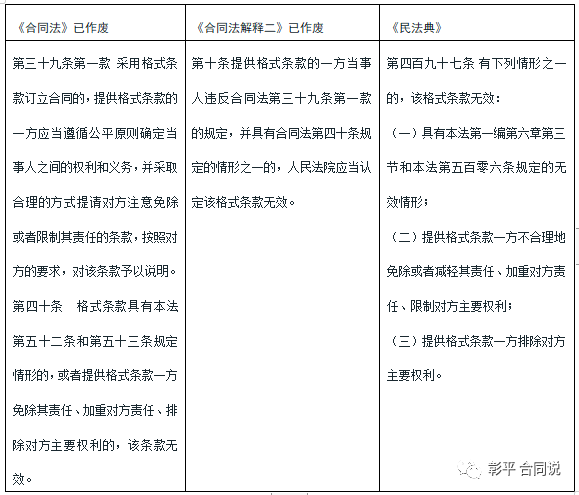

条文对照表

【实务提示】

提示一:银行在借款合同和担保合同中,应该尽到一般的提示义务。

第一,在显要位置(如扉页)注明“签约注意事项”,如“本合同系借贷双方(担保双方)在自愿、平等的基础上依法协商订立,为维护借款人(担保人)的合法权益,贷款人特提醒借款人(担保人)对有关双方权利义务的全部条款、特别是黑体字部分的内容予以充分注意。”

第二,对于合同涉借款人(担保人)义务及声明承诺的条款要标注为黑体字。

提示二:不建议在信贷合同末尾设置手写“声明”条款。

一是法律并未强制规定,二是客户经理在实践操作中易出现操作风险,比如案例中客户经理替客户手写,导致一审保证人免责的风险,好在二审法院予以改判。目前最高院对此并未有统一观点,全国各地法院对本文讨论的问题存在裁判不一致的可能性,少数法院支持本案例中一审法院的观点也不足为奇。

所以建议,要么银行多一事不如少一事,不去设置“声明”条款,要么内部加强管理,务必要求不得由客户经理代签,由客户自写。

本周讨论

读完记得点下“赞”和“在看”,每次新文章就会第一时间推送给您!

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

![凛小喵 足控的有福气了[打call] ](https://imgs.knowsafe.com:8087/img/aideep/2024/8/2/602a8cdbe5aeadda27666a82d2ff7e50.jpg?w=250)

信贷风险管理

信贷风险管理

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675