客户10年骗贷金额从200万元增加到1180万元,三大严重违规,支行行长已被带走

关注 ▲信贷风险管理▲ 和百万金融人,一起向上生长

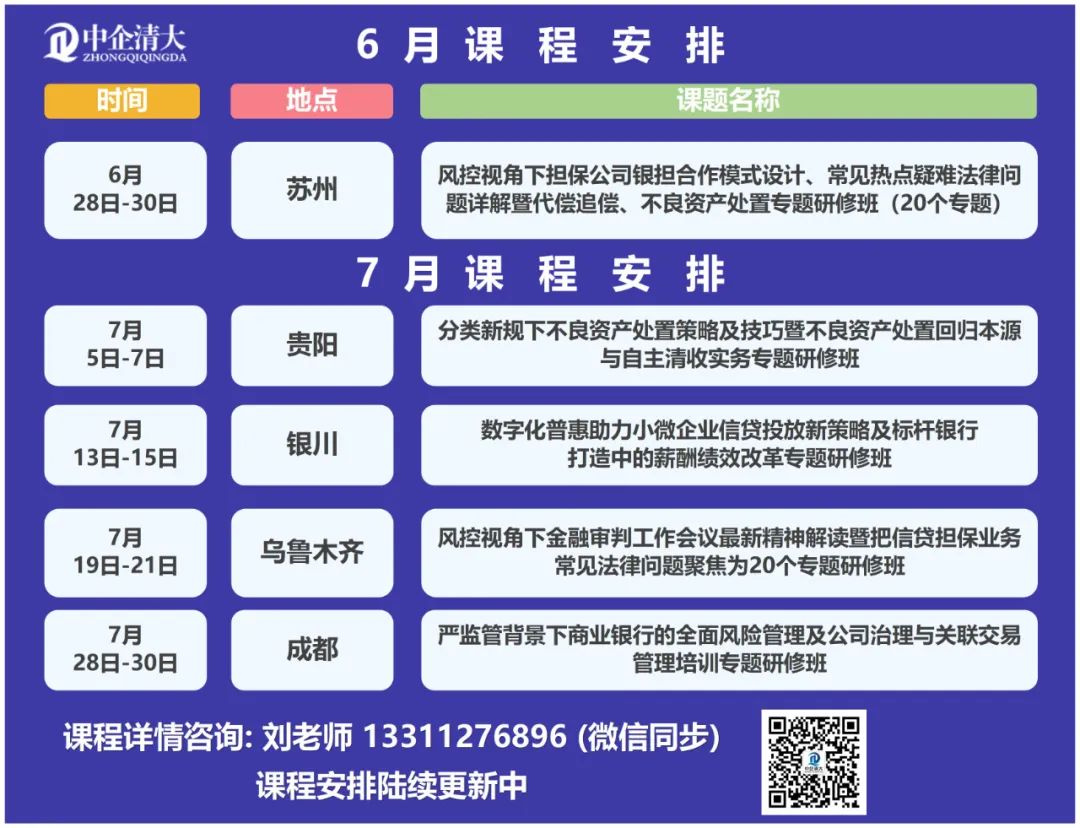

中企清大最新课程:

1.7月(贵阳):分类新规下不良资产处置策略及技巧暨不良资产处置回归本源与自主清收实务专题培训!

2.7月(乌鲁木齐):风控视角下金融审判工作会议最新精神解读暨把信贷担保业务常见法律问题聚焦为20个专题研修班!

本篇文章文字为2560,大约需要7分钟的阅读

作者 l 刘乐荣 编辑 l ZT少鹏 出品 l 信贷风险管理 正所谓事出反常必有妖,当客户骗取银行贷款的手法越简单,明显不该发生的骗贷案却发生了,这时关注重点应主要集中在查找银行自身管理问题及员工履职不到位问题,甚至是员工道德风险问题。 自2010年6月开始,李某利用控制企业通过虚假资料首次骗取某银行贷款200万元以来,虽然其经营情况早在2014年就已经名存实亡,但十年间他不断的变换借款主体,骗取贷款金额竟然增加到1180万元,李某因此被判贷款诈骗罪,判处有期徒刑十一年六个月,办理李某贷款的支行行长已被带走,相关客户经理以及另一名已提拔的支行行长同样也涉嫌违法放贷。

十年间骗贷金额从200万元到1180万元过程

三大严重违规致使客户骗贷金额快速增长,客户经理以及前后两任支行行长涉嫌违法放贷

结束语

笔者认为,李某骗贷手段根本谈不上高明,之所以能发生根源还在于甲银行自身管理,但凡甲银行贷款管理到位点,李某最多也就是2013年建南公司的200万元贷款,甚至这200万元都放不出去。

笔者推断,壹支行相关人员之所以会明知不可为而为之,利益二字大概率是脱不了干系,除此之外,就是为了掩盖不良,这也是为何壹支行会一而再违规发放重组贷款的原因所在。

本周讨论

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

![潘一祎#时尚穿搭# 记性不好[喵喵] ](https://imgs.knowsafe.com:8087/img/aideep/2022/11/11/57ae7c45ca53d3523a5e7da2237e2153.jpg?w=250)

信贷风险管理

信贷风险管理

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

赞助链接

排名

热点

搜索指数

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675