滴滴的苏醒之战:加大投入,日订单超3000万

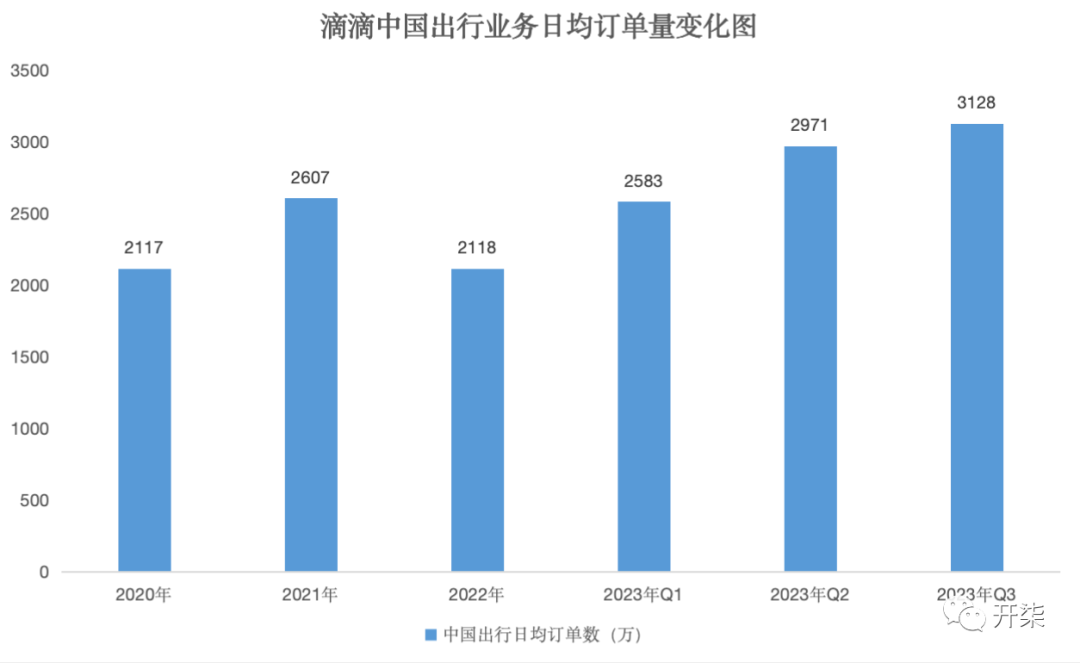

话说,滴滴昨天公布了第三季度的财报,作为一个命运跌宕起伏却又占据着中国最大网约车市场份额的公司,八姐怎能不关注呢?于是,八姐扒拉了一下这份财报,简单说,我的直观感受就是,滴滴在今年终于上架后,终于开始苏醒并打仗了,开始加大补贴力度,市场反馈良好,在7-9月网约车旺季,中国出行三季度日均3130万单,突破季度峰值。

好啦,不废话啦,下面简单说下滴滴的财报。

1,滴滴收入开始恢复性增长。

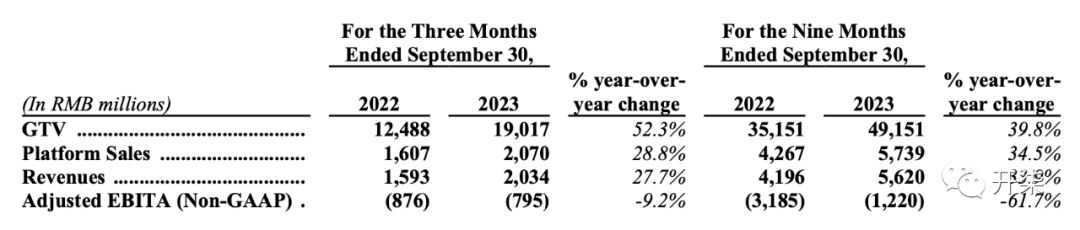

根据财报,滴滴在其官网发布2023年三季度业绩报告。三季度滴滴实现总收入514亿元,同比增长25%,环比增长5.3%。其中,中国出行,实现收入466亿元,同比增长27%,环比增长4.7%。国际业务实现收入20亿元,同比增长28%,环比5.3%。

应当说,对去年同期的数据而言,滴滴的收入增长还是不错,不过因为去年还受到疫情的影响,因此参考性不大,但环比还是有一定增长的,因此只能说,滴滴在收入层面是在恢复性的增长。

2,滴滴开始冲击高单量。

财报显示,滴滴第三季度的订单数开始较为快速的增长核心平台总单量达到35.79亿单,同比增长34%,一个季度增加2.79亿单,环比增长8.5%。

其中,中国出行总单量为28.78亿单,同比增长32%,环比增加2亿单,环比增7.6%。中国出行业务的日均单量为3128万,这也是历史性的新高。

另外,国际业务总单量为7.01亿单,同比增长43%,环比增长12%。

3,滴滴加大补贴,国内市场业务明显复苏。

尽管滴滴这一季度的收入有所增长,但值得注意的是,滴滴核心的中国出行业务的调整后利润却有所下滑。比如,第三季度,中国出行业务的Non-Gaap利润为14.7亿元,较去年同期下降26.1%,环比略增。滴滴方面给出的解释是这主要是由于增值税豁免政策到期。

同时,滴滴收入成本的增加。财报显示,2023年第三季度滴滴的收入成本为434亿元人民币,占总收入的84.4%,而2022年第三季为337亿元,占总营收的81.9%。滴滴解释称,收入成本占收入百分比的增加主要是由于与中国叫车业务相关的成本增加。当然,去年收入成本占比较低可能也与疫情相关。实际上,滴滴第三季度和第二季度的收入成本占比是差不多的,这表明了滴滴今年国内业务的复苏。

4,滴滴站在了盈亏平衡线上。

应当说,滴滴已经出现了大规模地减亏,比如,这一季度已经出现了净利润3.76亿元,而去年同期则亏损17.64亿元。调整后的亏损也仅为3.15亿元,亏损率仅为0.6%。滴滴实际上已经站在了盈亏平衡线上。

但尽管如此,若想看到滴滴的全面盈利,还需要等待,因为,滴滴在国内国外都还需要投入打仗。

根据财报披露的信息,在国内,滴滴计划在2023年第四季度通过更有效的促销和更多样化、更实惠的产品,更积极地与消费者和司机接触。

另外,在海外,值得注意的是,滴滴海外的调整后亏损尽管同比下跌,但环比是扩大的,这也意味着滴滴在海外也开始积极拓展市场了。滴滴也在财报中解释,“我们继续专注于拉丁美洲的巴西和墨西哥等关键市场。与2023年上半年相比,我们加大了对营销费用和激励措施的投资,以推动2023年第三季度我们国际业务的持续增长。2023年第四季度,我们计划进一步加大对营销费用和激励措施的投资,以实现国际业务的增长。”

简单总结下,其实,滴滴的战略已经很清晰了--在被按下暂停键一年半之后,滴滴终于开始苏醒了,开始用积极的市场策略,补贴、降价、优惠,来从竞争对手手中争夺市场。滴滴董事长兼CEO程维也表示,“得益于国内出行需求的不断恢复,滴滴的各项业务在第三季度持续稳健增长,公司战略进一步聚焦于出行服务。与此同时,我们围绕出行开展的新兴业务探索、自动驾驶技术的研发运营,以及国际化业务均取得了不同程度的突破和进展。未来,我们将继续拓实主业,提升产品和服务能力,为乘客、司机和生态伙伴提供更好的服务。”

滴滴的路径也是清晰的,滴滴在三季度持续加码精细化运营,为用户发放多重打车福利,进一步带动出行需求增长。当然,未来滴滴能否获取更多市场,完成更多业务突破,我们只有静待佳音。

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

开柒

开柒

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675